Инвентаризация – процедура, которая проводится ежегодно в любой организации. Целью инвентаризации является проверка соответствия данных бухгалтерской отчетности реальности. Благодаря инвентаризации можно вскрыть недостачу или излишки товаров, идентифицировать текущее состояние объекта, исключить риск снижения себестоимости, исправить бухгалтерскую отчетность, определить соотношение задолженностей в бухгалтерском учете, а также исключить риски. В процессе проведения инвентаризации необходимо использовать статью 12 Федерального закона «О бухгалтерском учете» № 402-ФЗ.

Инвентаризация проводится на всех предприятиях, имеющих активы. Это касается как основного предприятия, так и его подразделения. Она гарантирует достоверность бухгалтерских данных; проверяет и документирует состояния объекта имущества, а также его стоимость, позволяет обеспечивать защиту права собственности организации.

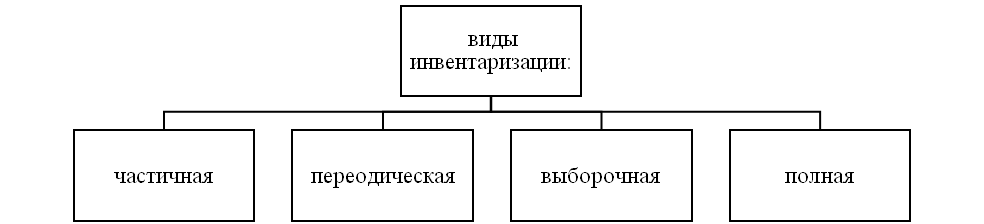

Существуют разные виды инвентаризации (рисунок 1):

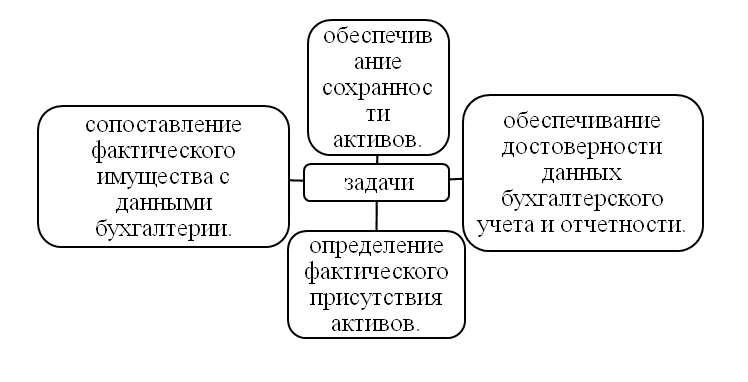

Главные задачи инвентаризации (рисунок 2):

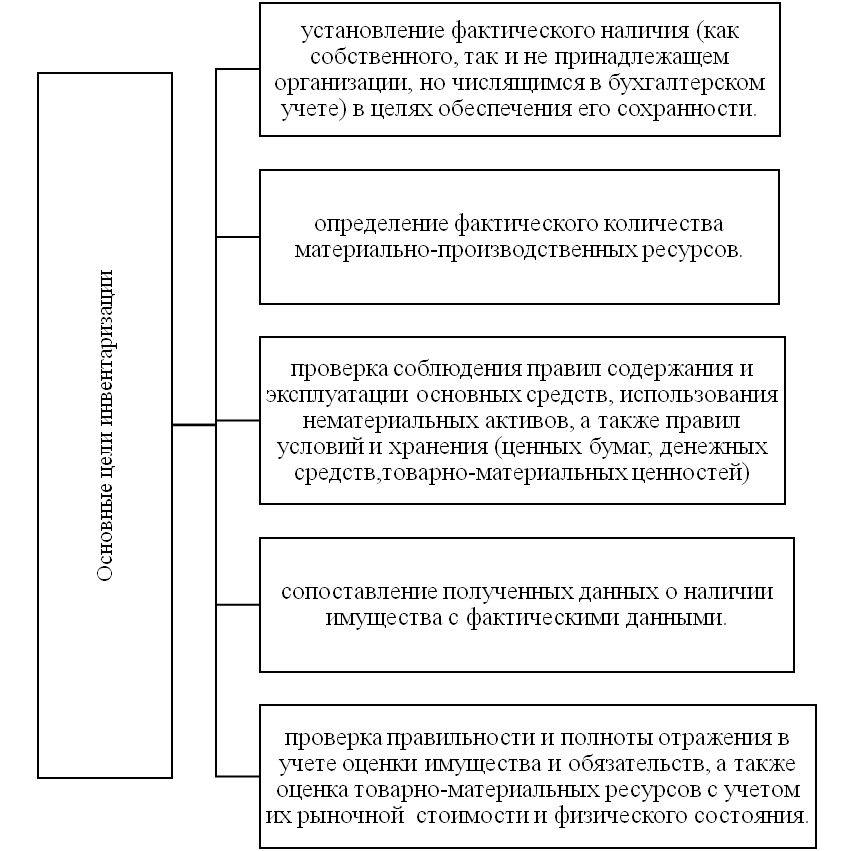

Цели инвентаризации (рисунок 3):

Время проведения, количество инвентаризаций, а также список проверяемого имущества зависит от самой организации, но существуют случаи, когда инвентаризация необходима.

Для проведения инвентаризации комплектуется комиссия, составляемая приказом. В состав комиссии входят представители администрации, бухгалтерии и так далее. Если отсутствует кто-то один из представителей, то инвентаризация считается недействительной. Материально-ответственные лица предъявляют свидетельство о сдаче в бухгалтерию всех документов, которые в последующем будут направлены в комиссию. В первую очередь комиссии передают документы о движении ценностей и отчеты хозяйственных операций.

Директор организации обязан предоставить благоприятные условия для осуществления проверки. Во-первых, нужно опечатать место, где расположены ценности. Во-вторых, разместить ценности на видных местах, для быстрого доступа. В-третьих, если инвентаризация будет длиться несколько дней, то при уходе комиссии, помещение нужно опечатывать. В-четвертых, в целях безопасности документы должны находится в сейфе.

Если в ходе проверки имеются ошибки, то информация о них передается председателю комиссии. После установления ошибок формируется сличительная ведомость, в ней показывают расхождения данных бухгалтерского учета.

Исход проверки подписываются председателем и членами комиссии в двух экземплярах. Конечный результат инвентаризации подлежит регистрации в бухгалтерском периоде в течение отчетного периода, в котором указана дата проведения проверки.

Список литературы

- Федеральный закон РФ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011: (ред. от 04.11.2014).

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утвержденииМетодических указаний по инвентаризации имущества и финансовых обязательств».

- Ященко К.С., Моисеенко Е.С., Агафонова М.С. ИНВЕНТАРИЗАЦИЯ КАК МЕТОД ЭКОНОМИЧЕСКОГО КОНТРОЛЯ // Научное обозрение. Экономические науки. – 2016. – № 5. – С. 61-65;