Инвентаризация является неотъемлемой частью бухгалтерского учета и играет важную роль в обеспечении достоверности финансовой отчетности. Нематериальные активы составляют значительную часть активов многих организаций, и поэтому их инвентаризация требует особого внимания.

Инвентаризация нематериальных активов представляет собой процесс проверки их наличия, состояния и стоимости. В отличие от материальных активов, нематериальные активы часто имеют неосязаемую природу, что делает их инвентаризацию более сложной. Интеллектуальная собственность, такая как патенты, товарные знаки и торговые марки, требует особых подходов для оценки и учета. Наличие эффективных методов инвентаризации данных активов позволяет компаниям обеспечить прозрачность и точность финансовой отчетности.

Для изучения особенностей проведения инвентаризации нематериальных активов необходимо разобраться в теоретических основах данного понятия, предварительно необходимо уяснить, что именно попадает в поле зрение проверки. Нематериальные активы – это ресурсы, обладающие экономической ценностью, но не имеющие физической формы. К ним относятся такие элементы, как патенты, авторские права, товарные знаки, лицензии, коммерческая тайна и деловая репутация. Эти активы играют ключевую роль в бизнесе, так как могут значительно влиять на его конкурентоспособность и стоимость. Например, наличие уникального патента может гарантировать компании исключительное право на производство и продажу определенного продукта, что создает дополнительные источники дохода. Учет и оценка нематериальных активов являются сложной задачей, поскольку их стоимость часто зависит от внешних факторов, например, таких как состояние рынка или законодательные изменения.

В процессе инвентаризации НМА осуществляется проверка наличия и использования НМА в хозяйственной деятельности организации, их счет, фиксацию состояния. Таким образом, к основным целям инвентаризации нематериальных активов относят:

- Подтверждения существования;

- Проверки полноты (выявление всех принадлежащих НМА, которые не значатся в учете);

- Определение активов, которые больше не используются;

- Определение физического состояния и степени сохранности НМА, таких как торговые марки, патенты и авторские права;

- Обеспечения соответствия бухгалтерским стандартам;

- Улучшения управления НМА.

Согласно правовому регулированию, основополагающим документом является приказ Министерства финансов РФ № 49 от 1995 года [1]. Однако данный документ утратит силу с 1 апреля 2025 года, так как начнет действовать новый Приказ Минфина России от 27.04.2023 N 189. О требованиях к инвентаризации активов и обязательств ФСБУ 28/2023 "Инвентаризация" [2]. В нем прописано требование сверки расчетов между контрагентами, а также сведения об обязательном проведении инвентаризации. Конкретные условия и информация о процедурах учета НМА указаны в Приказе Минфина России от 30.05.2022 N 86н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 "Нематериальные активы" [3]. Отклонения от установленных в законе правил свидетельствуют о нарушениях, а полученные результаты не могут считаться достоверными и использоваться в качестве доказательств. В случае выявления существенного нарушения процедуру сверки необходимо провести повторно.

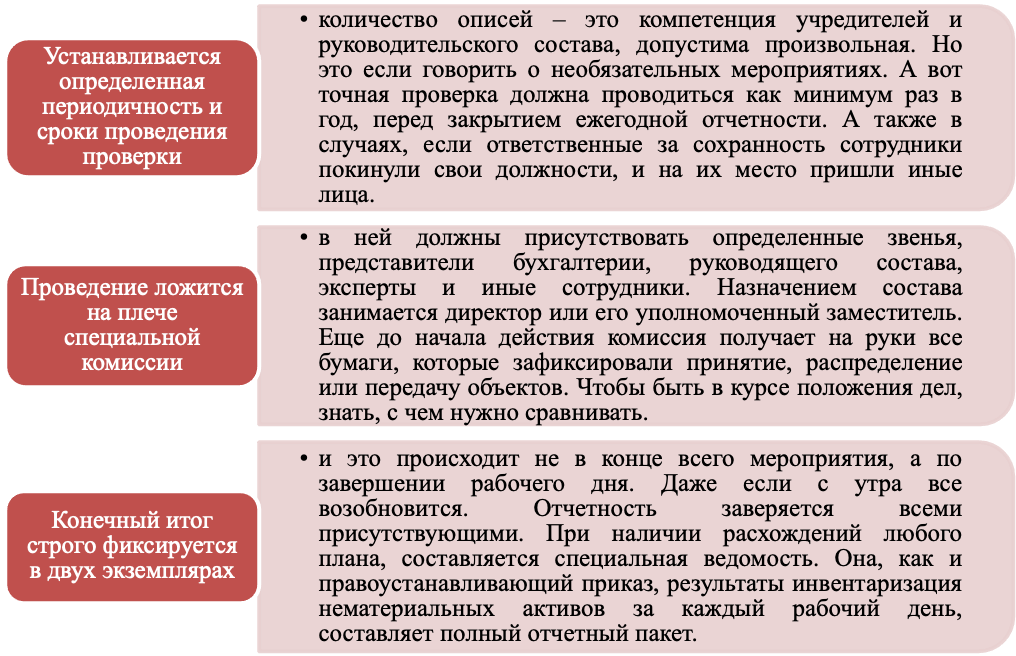

Инвентаризация основных средств и нематериальных активов представляет собой ревизию, однако у нее есть свои уникальные особенности и правила. Рекомендуется придерживаться этих правил для максимально корректного проведения процедуры. Как известно, такой подход позволяет эффективно контролировать сохранность имущества, и все действия осуществляются в соответствии со следующими правилами, представленными на рисунке 1.

Рисунок 1. Содержание инвентаризации нематериальных активов [4]

Основной особенностью инвентаризации нематериальных активов является то, что НМА не имеют физической формы и не могут быть подсчитаны или взвешены традиционными способами. Нематериальные активы могут существовать в нескольких местах и формах, их стоимость субъективна и ее трудно определить. Также для точной оценки нематериальных активов требуются специализированные знания и опыт, ведь одной из важных задач инвентаризации НМА является установление документальных доказательств существования нематериальных активов (например, контракты, лицензии, права собственности).

Хотелось бы выделить, что многие организации в России зачастую недооценивают ценность своих нематериальных активов. Это связано с тем, что российские компании не признают как актив интеллектуальную собственность, что приводит к недооценке ее важности и влияния на стоимость бизнеса. Помимо этого, существуют проблемы не хватки знаний и опыта, необходимых для выявления и правильной классификации НМА, а также отсутствие удобных механизмов их идентификации. Однако, инвентаризация представляет собой мощный инструмент для предприятий, например, инвестирующих в разработку или приобретение объектов интеллектуальной собственности.

Некоторые компании уже активно взялись за управление правами на нематериальные активы. Например, «Ситроникс» плотно занимается вопросами инвентаризации интеллектуальной собственности. Компания создала внутреннюю систему управления интеллектуальной собственностью, получила правовую охрану на шесть патентов, семь товарных знаков и более 20 программ для ЭВМ [5].

В российской практике особое внимание уделяется соблюдению законодательства в области интеллектуальной собственности и налогового учета. Это требует от компаний не только регулярного обновления данных о своих нематериальных активах, но и их правильной классификации в бухгалтерском учете. Инвентаризация должна проводиться с учетом актуальных нормативных актов, что позволяет минимизировать возможные риски и обеспечивает соответствие требованиям налоговых органов. Таким образом, инвентаризация нематериальных активов в России требует комплексного подхода и четкой координации всех этапов учета и оценки.

В заключение хотелось бы отметить, что инвентаризация нематериальных активов представляет собой важный аспект учета и управления нематериальными ресурсами компании. Одной из ключевых особенностей инвентаризации нематериальных активов является необходимость проведения регулярного анализа их доходности и полезности. Это связано с тем, что стоимость таких активов может изменяться в зависимости от рыночных условий и изменения законодательства. Кроме того, инвентаризация нематериальных активов требует детальной документации и подтверждения прав на использование, что может потребовать значительных ресурсов и временных затрат.

Важным аспектом является интеграция процесса инвентаризации нематериальных активов в общую систему управления активами предприятия. Эффективная инвентаризация позволит не только достичь большей прозрачности в учете, но и будет способствовать выявлению скрытых резервов и возможностей для повышения конкурентоспособности. Понимание и грамотное управление нематериальными активами станет залогом устойчивого развития бизнеса и позволит компаниям более эффективно использовать свои интеллектуальные ресурсы для достижения стратегических целей.

Список литературы

- Приказ Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" СПС КонсультантПлюс – [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_7152/ (дата обращения: 21.11.2024)

- Приказ Минфина России от 27.04.2023 №189. О требованиях к инвентаризации активов и обязательств ФСБУ 28/2023 "Инвентаризация" СПС КонсультантПлюс – [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_443995/5186633417cc80bc2dfca8107c1913d0966e0d9c/#dst100010 (дата обращения: 21.11.2024)

- Приказ Минфина России от 30.05.2022 №86н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 "Нематериальные активы" СПС КонсультантПлюс – [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_420322/ (дата обращения: 21.11.2024)

- Инвентаризация нематериальных активов [Электронный ресурс] – Режим доступа: https://www.cleverence.ru/articles/bukhgalteriya/inventarizatsiya-nematerialnykh-aktivov-poryadok-provedeniya-otrazhenie-rezultatov-dokumentalnoe-ofo/ (дата обращения: 22.11.2024)

- Зачем нужна инвентаризация интеллектуальной собственности [Электронный ресурс] – Режим доступа: https://www.vedomosti.ru/partner/articles/2019/10/21/814146-nematerialnie-tsennosti (дата обращения: 22.11.2024)