В настоящее время в России налог на прибыль облагается налогом дважды. Первый раз при обложении прибыли организаций - юридических лиц, второй – при распределении данной прибыли между акционерами организаций в виде НДФЛ. Ввиду наличия данного явления стоит более детально раскрыть его сущность, рассмотреть положительные и отрицательные стороны.

Двойное налогообложение в современной экономической литературе раскрывается в двух формах: юридической и экономической.

Юридическое двойное налогообложение означает обязанность лица в соответствии с законодательством уплачивать два или более аналогичных налога за один и тот же объект налогообложения в одном периоде.

Экономическое определение данного явления заключается в том, что один доход или объект имущества попадают в налоговую юрисдикцию разных стран и облагаются сопоставимыми налогами.

Из двух приведённых определений следует, что двойное налогообложение может быть как внутренним (в рамках одного государства), так и внешним, международным. При этом, наиболее распространённым и ярко выраженным на сегодняшний день остаётся внутреннее, то есть налогообложение прибыли организаций с её дальнейшим распределением между участниками организации.

В Российской Федерации налогами, рассматриваемыми в качестве составляющих двойного налогообложения прибыли, являются НДФЛ (налог на доходы физических лиц, в том числе дивиденды), и налог на прибыль организаций [1,2].

На сегодняшний день, ставка налога на дивиденды физических лиц составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статьей 284 Налогового кодекс РФ предусматривается также и налогообложение дивидендов, полученными юридическими лицами - участниками других обществ:

- российская организация - 13%,

- российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты - 0%,

- иностранная организация - 15% или другая ставка, если она предусмотрена международным соглашением об избежание двойного налогообложения.

Юридические лица, которые применяют специальные налоговые режимы, такие как УСН и ЕСХН, также облагаются налогом на прибыль дивидендов. В отношении доходов, которые они получают от своей деятельности, такие юридические лица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

Данные статьи определяют, что прибыль от участия в других организациях не попадает под действие специального налогового режима [3,4].

Основное преимущество двойного налогообложения – НДФЛ с дивидендов является доходной частью бюджета. Согласно закону «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов» доходная часть бюджета Российской Федерации на 2023 год составит 26,13 трлн рублей, в то время как прогнозная сумма дивидендов российских компаний составит 3 трлн рублей [7, 8]. Если провести грубый расчёт и предположить, что все дивиденды будут выплачены резидентам по ставке 13%, то совокупный НДФЛ составит 390 млрд рублей, что равно примерно 1,5% от доходной части бюджета на 2023 год.

К положительным сторонам двойного налогообложения также можно отнести то, что акционерам выгоднее не выплачивать дивиденды, с которых будет снят подоходный налог, а оставлять прибыль в бизнесе, путём её реинвестирования.

Тем не менее, следует рассмотреть негативные стороны двойного налогообложения. Основная проблема данного явления заключается в уплате налога акционерами – физическими лицами с дивидендов компании, собственниками которой они являются, и которая уже оплатила ранее налог на полученную в ходе своей хозяйственной деятельности прибыль. То есть, данная ситуация больше напоминает бюрократический барьер, когда собственник, чтобы перевести деньги своего юридического лица себе, но уже как физическому лицу, должен ещё раз оплатить налог. Данная проблема вызывает снижение инвестиционного потенциала населения.

Более того, двойное налогообложение носит отрицательный характер с точки зрения криминализации экономики и уклонения российских организаций и их владельцев от уплаты налогов. Учредители незаконно занижают налогооблагаемую прибыль путём проведения фиктивных сделок, неправомерного увеличения затрат организации, суммы которых затем перераспределяются между акционерами. На 2022 год российскими юридическими лицами используется 45 незаконных схем уклонения от налогов. По данным Следственного Комитета России среднегодовой ущерб от налоговых преступлений составляет 58 миллиардов рублей [9]. При этом сохраняется тенденция роста данного ущерба. Кроме того, растёт угроза внутрикорпоративного мошенничества, возникают различные «откатные схемы» в структурах сбыта, поставок, благодаря которым управленцы сокращают издержки от налогообложения и нелегально увеличивают личные выгоды. Исходя из этого, двойное налогообложение является криминогенным фактором.

Однако, даже в правомерной среде в связи с наличием проблемы двойного налогообложения возникают неэффективности корпоративного управления такие, как увеличение стоимости заёмных средств в общем объёме капитала организации путём привлечения долгосрочных обязательств, финансирования. В данном случае проценты выплачиваются из налогооблагаемой прибыли и облагаются один раз с меньшими налоговыми издержками для организации, чем выплата дивидендов. Это ухудшает инвестиционный климат страны, у физических лиц снижаются стимулы для инвестиций.

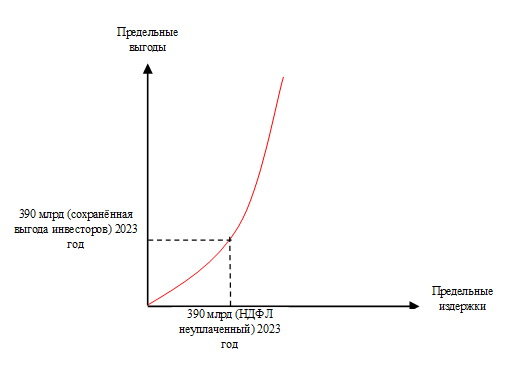

В данной ситуации стоит затронуть теорию о предельных издержках: устранение двойного налогообложения лишит бюджета 390 млрд рублей в 2023 году, что является 1,5% его доходной части, в то время как данные средства останутся в экономике страны и будут либо реинвестированы держателями ценных бумаг, что в свою очередь повысит инвестиционные потенциал и привлекательность российской экономики, либо будут использованы инвесторами в личных целях, тем самым увеличится покупательская способность и повысится спрос в стране в целом. Таким образом, предельные выгоды превышают предельные издержки нивелирования двойного налогообложения. Иллюстрация данного процесса представлена на рисунке 1.

Рисунок 1 – Превышение предельных выгод над предельными издержками устранения двойного налогообложения

Поэтому в настоящее время актуальной является проблема ухода от двойного налогообложения прибыли организаций, распределяемой на дивиденды.

Для устранения негативных факторов, возникающих ввиду наличия двойного налогообложения в Российской Федерации, предлагаются следующие решения:

- Отмена подоходного налога, по примеру Эстонии, Сингапура.

1 января 2003 года в Сингапуре была запущена одноуровневая система налогообложения, при которой дивиденды, полученные акционером сингапурской организации, не подлежат налогообложению и не содержат сумму франкирования - сумму дополнительных выплат компаний в счет налога на дивиденды. Кроме упрощения расчётов, она также является гарантом отсутствия двойного налогообложения. Это означает, что компания Сингапура после выплаты всех положенных налогов и сборов свободна в дальнейших действиях и абсолютно чиста перед налоговой инспекцией. Дивиденды, выплачиваемые акционерам компании, освобождаются от дополнительных сборов. Данные мероприятия позволили снизить высокий уровень безработицы и устранили воздействие рецессии на национальную экономику [5].

Эстония интегрирует свой корпоративный и индивидуальный подоходный налог, предоставив полное освобождение от дивидендов на уровне акционеров. Эта система интеграции взимает только один уровень налога на корпоративный доход на уровне организаций при распределении дивидендов. Когда акционер получает дивиденды от корпорации, дополнительный налог не взимается [6].

- Разработка механизма возмещения организациями суммы уплаченных подоходных налогов по образу НДС (к уплате, к возмещению).

Предлагается разработать механизм, при котором уплаченные физическими лицами налоги с дивидендов будут снижать сумму налога на прибыль организации. Однако, формула «налог к уплате - налог к возмещению = налог в бюджет» в одном отчетном периоде, как в случае с НДС, является некорректной для налога на прибыль, так как НДФЛ с дивидендов уплачивается уже от чистой распределенной прибыли. Поэтому необходимо на основании налоговых деклараций и информации из депозитариев, в которых находятся ценные бумаги акционеров, производить уменьшение налога на прибыль на сумму уплаченного НДФЛ за предыдущий отчетный период. Таким образом, формула для расчета конечного налога на прибыль:

НнП1 (к.) = НнП1 (б.в.) - ∑НДФЛ0 (упл. с д.) (1)

Где,

- НнП1 (к.) – налог на прибыль конечный за отчётный период;

- НнП1 (б.в.) – налог на прибыль без возмещения (% от прибыли до налогообложения) за отчетный период;

- ∑НДФЛ0 (упл. с д.) – сумма НДФЛ, уплаченного всеми акционерами организации с дивидендов за предыдущий отчетный период.

Таким образом, предлагаемые меры будут носить синергетический эффект. Во-первых, они увеличат инвестиционный потенциал российской экономики, станут стимулом для развития хозяйствующих субъектов и позволят снизить налоговую нагрузку на российские акционерные общества. Во-вторых, уход от проблемы двойного налогообложения позволит ввести из тени суммы денежных средств, которые владельцы российских организаций незаконно скрывают для получения личных выгод и уклонения от уплаты налогов. Преимущества от занижения налогооблагаемой прибыли или иного уклонения перестанут быть релевантными, так как переплаты из-за двойного налогообложения будут возмещаться юридическим лицам или полностью будут нивелированы, что устранит угрозу экономической безопасности государства, исходящую от данного явления. Предполагается, что первоначально мероприятия снизят доходную часть бюджета РФ, однако, в долгосрочной перспективе они окажут положительное влияние на экономику страны в целом, возможные выгоды от стимулирования и развития предприятий превысят недополученные выгоды бюджета.

Список литературы

- Договор России с другими странами об избежании двойного налогообложения // РИА Новости URL: https://ria.ru/20201106/nalogooblozhenie-1583370823.html (дата обращения: 20.02.2023)

- Эксперты рассказали о реакции иностранных инвесторов на пересмотр международных налоговых соглашений // Официальный сайт ФНС РФ URL: https://www.nalog.gov.ru/rn77/news/activities_fts/9927287/ (дата обращения: 20.02.2023)

- Путин предложил обложить налогом в 15% выводимые за рубеж дивиденды // Парламентская газета URL: https://www.pnp.ru/economics/putin-predlozhil-oblozhit-nalogom-v-15-vyvodimye-za-rubezh-dividendy-i-procenty.html (дата обращения: 20.02.2023)

- Налоговый кодекс РФ часть 2 // КонсультантПлюс URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 19.02.2023)

- Корпоративные налоги в Сингапуре // International Wealth URL: https://internationalwealth.info/offshore-tax/korporativnye-nalogi-v-singapure/ (дата обращения: 19.02.2023)

- La Joie T., Asen E. Double taxation of corporate income in the United States and the OECD. Tax Foundation. Jan. 13, 2021. URL: https://taxfoundation.org/double-taxation-of-corporate-income/ (дата обращения: 05.02.2023)

- Принят закон о федеральном бюджете на 2023–2025 годы // Официальный сайт Государственная Дума URL: https://internationalwealth.info/offshore-tax/korporativnye-nalogi-v-singapure/ (дата обращения: 19.02.2023)

- Стратегия «Синары» на 2023 год: дивиденды — основной катализатор роста // РБК URL: https://quote.rbc.ru/news/article/63a42f979a79476987883443 (дата обращения: 19.02.2023)

- В СК подсчитали средний ущерб от налоговых преступлений в России // Взгляд. Деловая газета URL: https://vz.ru/news/2022/1/17/1139067.html (дата обращения: 21.02.2023).