Историческое понимания слово «прибыль» является сложной категорией изучения для многих ученых в экономической науке даже в настоящее время. Сложность этого явления, можно трактовать по-разному, однако, основным моментом стоит отметить множество синонимов к данному термину такие, как: рента, капитал, доход, процент, прибавочная стоимость [5, с. 123].

Прибыль является ключевым финансовым показателем, отражающим разницу между доходами и расходами организации за определенный период. Она позволяет оценить рентабельность бизнеса и служит основой для принятия решений о его развитии.

Методология управления прибылью варьируется в зависимости от организации, которая может самостоятельно отслеживать свои доходы и расходы, проводить горизонтальный и вертикальный анализ для выявления рисков и их минимизации. В отечественной практике управление прибылью часто основывается на стандартных методах анализа. В то же время, за рубежом акцент делается на коэффициентный анализ, который позволяет оценивать финансовое состояние компании по различным направлениям.

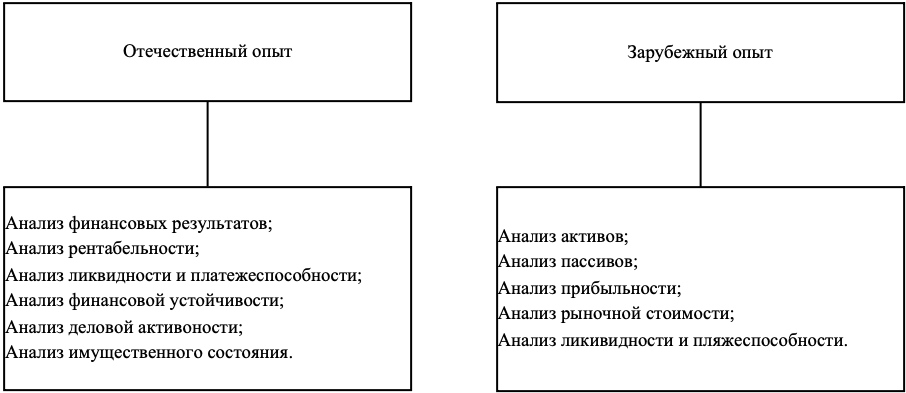

Таким образом, эффективное управление прибылью требует комплексного подхода к анализу финансовых показателей, что способствует оптимизации бизнес-процессов и улучшению финансовых результатов организации. Направления подобного плана представлены на рисунке 1 [2, с. 228].

Рисунок 1. Направления анализа финансового состояния организаций [2]

Эффективный анализ деятельности предприятий, независимо от их размера, позволяет выявить проблемы и возможности для улучшения. На примере крупнейших немецких автомобильных концернов Volkswagen AG и BMW AG видно, что они уделяют особое внимание планированию оперативных изменений в управлении финансовыми ресурсами. Это дает им значительное преимущество в условиях изменчивой социально-экономической среды, где традиционное прогнозирование часто оказывается менее эффективным.

Таким образом, управление прибылью предприятия, как отечественного, так и зарубежного, сводится к созданию механизма организационно-экономического воздействия. Этот механизм способствует адаптации к изменениям и более эффективному контролю над доходами. Компании, которые активно используют такие подходы, способны более успешно реагировать на рыночные вызовы и обеспечивать стабильность своих финансовых показателей.

Для повышения ликвидности организации рекомендуется реализовать часть неиспользуемых основных фондов, что может привести к небольшому снижению финансовой устойчивости. Основные меры для улучшения финансового положения включают регулярный анализ финансово-хозяйственной деятельности, внедрение инновационных методов электронного документооборота и привлечение внешних заказов посредством маркетинговых исследований.

Усовершенствование системы учета затрат с автоматизацией процессов является необходимым шагом, поскольку текущие отчеты в Excel могут быть недостаточно оперативными. Внедрение ERP-системы может значительно улучшить планирование и управление ресурсами, а также оптимизировать функции подразделений, что приведет к сокращению административных расходов и повышению общей эффективности бизнеса [1, с.18-23].

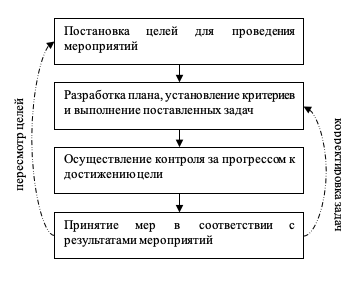

Данная стратегия значительно улучшает доступ к данным, ускоряет обмен документами между различными отделами и формирует общее информационное пространство между центральным офисом и удаленными филиалами. При помощи применения модели управленческого контроля в виде контурного метода, руководитель способен эффективно планировать и мониторить деятельность компании, что приводит к уменьшению времени на оформление документов и исключению возможных погрешностей. На рисунке 2 представлена модель, на основе которой будут функционировать рассмотренные процессы.

Рисунок 2. Модель управленческого контроля ERP-системы

Системы ERP предлагают широкий набор функциональных возможностей, разделенных на четыре основных блока: учет, управление, анализ и планирование. Например, в SAP R/3 компоненты АА и СО выполняют различные функции, где АА отслеживает износ и страхование активов, а СО включает управление центрами затрат и анализ себестоимости [4, с. 60-63].

На этапе внедрения ERP-системы важными инструментами являются SMART-цели и матрица приоритетов. Менеджеры используют инновационные методы управления для улучшения доступа к данным и обмена документами, что способствует эффективному планированию и снижению временных затрат. Управленческий контроль помогает минимизировать ошибки и оптимизировать процессы [3, с. 132-135].

ERP-система организует бизнес-цели и ресурсы, необходимую координацию между подразделениями, что ведет к сокращению административных расходов и повышению эффективности. Это внедрение технологий улучшает финансовое положение компаний, подчеркивая значимость управления прибылью и способствуя росту объемов продаж и рентабельности активов.

Таким образом, ERP-система предоставляет конкурентные преимущества для достижения стратегических целей, значительно улучшая управление и анализ деятельности компании.

Список литературы

- Ищенко, О.В. Роль, преимущества и недостатки ERP-систем в развитии экономики / О.В. Ищенко, Ж.А. Аксенова // ЕГИ, 2021. –№4 (36). –С. 18-23

- Лобанова, М.Е. Зарубежный опыт оптимизации финансовых результатов деятельности предприятия / М. Е. Лобанова, Д. А. Кузина // Горловка: Донецкий национальный технический университет, 2020. – С. 23-27

- Мухаметов, Р. И. ERP - системы / Р. И. Мухаметов, Н. А. Максимов // Нефтекамск: Научно-издательский центр «Мир науки» (ИП Вострецов Александр Ильич), 2021. – С. 132-137

- Соколова, Д. Г. Российский рынок ERP-систем / Д. Г. Соколова, В. В. Агафонова // Москва: Общество с ограниченной ответственностью «ИРОК», ИП Овчинников Михаил Артурович (Типография Алеф), 2022. – С. 60-65

- Терегулова, Г.Н. Эволюция теории прибыли в контексте развития экономической науки / Г.Н. Терегунова // Экономика и бизнес: теория и практика, 2018. – №12 (2). – С. 123-126