Главным условием успеха бизнес-деятельности компании выступает генерирование положительного денежного потока, формирующего основу для получения прибыли от коммерческого дела. В свою очередь, формирование денежного потока и показателей прибыльности предприятий зависит от влияния ряда ключевых финансовых факторов, отражающих степень финансового состояния и устойчивости организации.

Коммерческая деятельность каждой организации заключается в достижении финансового результата, выраженного в размере прибыли компании. Для обеспечения эффективности хозяйственной деятельности и производственных процессов, необходимо грамотное управление финансовыми ресурсами. Результат данной процедуры формирует показатели, отражающие степень финансовой устойчивости предприятия.

При этом управление финансами организации заключается в учете не только внутренних особенностей производственного цикла, но и в анализе внешних факторов, которые способны напрямую или косвенно повлиять на финансовую устойчивость бизнеса. Тем самым, создается крайне острая необходимость для менеджеров предприятий проводить анализ финансовых результатов предприятия, что способствует повышению эффективности коммерческой деятельности бизнес-субъекта.

Актуальность научного исследования на тематику «анализ финансовых результатов» обусловлена тем, что из-за быстрых изменений условий внешней среды меняется прибыльность коммерческой деятельности организаций. Управление данным процессом и его последствиями возможно при помощи анализе финансовых результатов.

По этой причине, целью научной работы выступает исследовательскому анализу особенностей проведения анализа финансовых результатов предприятий.

Важнейшим аспектом управления экономической эффективностью предприятия является оценка и анализ финансовой деятельности организации, что возможно при проведении анализа финансовых результатов, где определяются факторы влияния.

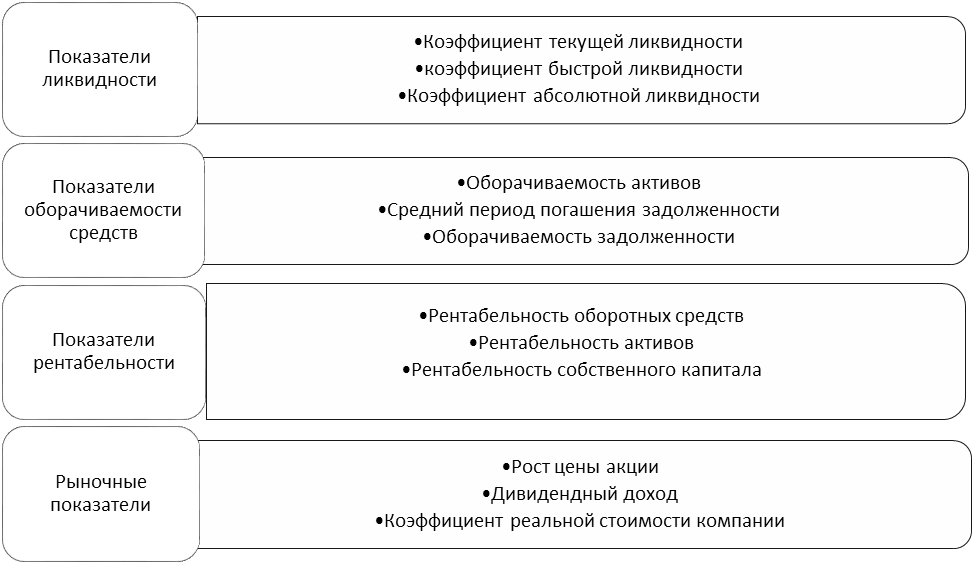

На сегодняшний день при анализе финансовых результатов предприятия могут использоваться более 200 различных показателей, основных из которых изображены на рисунке 1.

Их необходимо разделить на 4 основные группы:

- показатели ликвидности;

- показатели оборачиваемости средств;

- показатели рентабельности;

- рыночные показатели.

Рисунок 1 – Группа показателей анализа финансовых результатов деятельности предприятия [1].

Методов проведения анализа финансовых результатов предприятий достаточно много. Одними из наиболее популярных в российской практике является методика Савицкой и методика Шеремета.

Каждый из данных методов финансового анализа компаний включает в себя, в первую очередь, анализ внутренних факторов, а именно экономических показателей производственной, финансовой и инвестиционной деятельности.

Для исследования внешних факторов, влияющих на финансовую устойчивость предприятий, как правило, менеджеры также используют классические методы и инструмента, которые соотносятся с анализом внутренней среды. Однако, необходимо учитывать и отдельные внешние факторы российской экономики, которые имеют пагубное влияние на финансовую устойчивость отечественного бизнеса [2].

По нашему мнению, главным направлением финансового анализа хозяйственной деятельности организации является расчет экономических показателей и коэффициентов рентабельности бизнеса, что отражает прибыльность. Фактически, финансовый результат компании – это главная миссия каждой предпринимательской структуры и ее собственников/менеджеров.

Однако без эффективного использования денежных средств невозможна успешная воспроизводственная деятельность, если предприятие нацелено на развитие. Поэтому в рамках экономического анализа финансового состояния бизнеса важными, на наш взгляд, выступают экономические показатели и коэффициенты платежеспособности и ликвидности.

Также, важной группой показателей финансового состояния бизнеса выступает сама оценка ее финансовой устойчивости. Так, наиболее главным коэффициентом, на наш взгляд, выступает степень автономии организации. Он характеризирует зависимость предприятия от заемных средств и отражает долю собственного капитала в общей стоимости всех средств предприятия [3].

Целесообразность анализа финансовых результатов в повышении эффективности коммерческой деятельности предприятия заключается в том, что финансовый анализ служит основой для оценки процесса формирования и использования прибыли предприятия, определения уровня финансового состояния, финансовой устойчивости предприятия, его платежеспособности и ликвидности [4].

Анализ финансовых результатов предприятия важнейший процесс экономической оценки потенциала бизнеса, поскольку сами показатели прибыли воздействуют на:

- степень финансовой устойчивости организации;

- уровень экономической безопасности организации;

- степень мотивации инвесторов и акционеров вкладывать свой финансовый капитал в бизнес организации;

- уровень платежеспособности и ликвидности организации;

- потенциал социально-экономического развития организации;

- потенциал разработки и реализации новых инвестиционных и инновационных проектов.

Практическая роль анализа финансовых результатов предприятия в повышении эффективности деятельности заключается в том, что руководство способно получить ответы на следующие вопросы, среди которых:

1. Какая структура источников формирования прибыли компании?

2. Какие элементы и продукты бизнеса повлияли на рост прибыли компании, а какие, наоборот, на его снижение?

3. Какая экономическая эффективность распределения и использования ресурсов компании?

4. Какая экономическая эффективность инвестиционных проектов компании?

После полученных результатов финансового анализа деятельности предприятия для повышения экономической эффективности могут быть приняты различные мероприятий. Например, в современных условиях российской экономики актуальными выступают такие пути совершенствования финансового состояния организации, как:

- снижение уровня дебиторской задолженности предприятия при помощи реестра старения дебиторской задолженности, реструктуризации дебиторской задолженности, формирования резервов, форфейтинга, факторинга и страхования дебиторской задолженности;

- снижение уровня кредиторской задолженности предприятия при помощи реструктуризации определенной группы кредиторской задолженности, проведения процедуры уступки права требования, применения инструментов форфейтинга и изменения стратегии кредитной политики предприятия.

Причиной актуальности вышеперечисленных путей совершенствования является то, что именно управление дебиторской и кредиторской задолженностью организации влияет на формирование финансового результата предприятия, отражающего экономическую эффективность бизнес-деятельности.

В заключении научной статьи, можно прийти к заключению, что анализ финансовых результатов предприятия способствует определению факторов влияния и поиска ответов на актуальные вопросы, которые позволяют разработать и принять управленческие решения, направленные на рост эффективности бизнеса.

Список литературы

- Омурзаков С.А., Маткеримова А. Методика анализа финансовой устойчивости предприятия // Территория науки. 2018. №1.

- Шахшаева Л.М. Диагностика показателей финансового состояния хозяйствующих субъектов // Актуальные вопросы развития современного общества. 2019. С. 467-469.

- Гомзякова Е.О. Анализ финансового состояния по абсолютным показателям // Научная дискуссия современной молодежи: Актуальные вопросы состояния и перспективы инновационного развития экономики. 2019. С. 57-63.

- Цанцаева Э.Р., Мусханов И.Ж. Роль анализа прибыли в системе управления финансовыми результатами предприятия // Экономика и бизнес: теория и практика. 2019. №9. URL: https://cyberleninka.ru/article/n/rol-analiza-pribyli-v-sisteme-upravleniya-finansovymi-rezultatami-predpriyatiya (дата обращения: 25.09.2021).