Финансовый результат можно считать одним из значимых показателей, характеризующих деятельности каждого субъекта хозяйствования и он представляет собой прибыль или убытков, который образуется у предприятия на протяжении определенно промежутка времени. Для того чтобы добиться процесса успешного и результативного управление процессом образования финансового результата, необходимо создавать внутри организации определенные систем обеспечения организационно-методического характера, по средствам которых будет реализовываться процедура управления данным процессом, механизмов образования финансового результата предприятия. При этом важное значение имеет применение различных методик анализа и планирования прибыли предприятия.

Без верно организованного анализа финансовых результатов субъекта предпринимательской деятельности и обнаружении факторов, оказывающих непосредственное влияние на функционирование предприятия нельзя добиться увеличения размера получаемой прибыли и уровня рентабельности. Прибыль можно считать главным показателем финансово-хозяйственной деятельности каждой организации, который показывает размер чистого дохода предприятия, образованный в ходе осуществления его деятельности[4, с. 228].

Обеспечить результативность деятельности субъекта хозяйствования возможно лишь, если есть его прибыльность, что обусловлено это тем, что прибыль – это главный источник функционирования организации на перспективу, это говорит о том, что она прямым образом влияет на способность предприятия приноровится к постоянно меняющимся условиям, она также влияет на увеличение уровня финансовой устойчивости и привлекательности предприятия с инвестиционной точки зрения. Когда предприятие получает прибыль, оно может функционировать не останавливаясь, что сейчас на современном этапе развития экономики можно считать одной из главных целей управления стратегического и оперативного характера.

В каждом хозяйствующем субъекте, функционирующем в условиях рыночной экономики, особенно на современном этапе развития, когда экономике свойственны кризисные явления, стоит проблема повышения уровня прибыли предприятия и эффективности работы в целом. Вся это обуславливает особое отношение руководства бизнес структур выявлению факторов, влияющих на финансовые результаты работы предприятия и поиски резервов их повышения[5, с.9].

Проблема повышение величины прибыли, получаемой субъектами предпринимательской деятельности изучается в трудах многих ученых-экономистов, так особое отметить можно таких как Л.В. Донцова, В.И. Бариленко, А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий, Г.В. Савицкая и другие.

В процессе оценки эффективности работы хозяйствующего субъекта рассчитывается больше количество разнообразных экономических показателей, выраженных как в абсолютном, так и в относительном значении. При этом каждый показатель подвергается изменениям в непростых экономических условиях под влиянием факторов различного происхождения. Всё это имеет непосредственное отношение и к прибыли. Выявляя и обобщая в группы факторы исходя из общего критерия, повышается вероятность выявления действенных резервов повышения уровня получаемой субъектом хозяйствования прибыли. Чаще всего в трудах экономистов можно встретить деление факторов, влияющих на величину получаемой предприятием прибыли на внутренние и внешние факторы (Рисунок 1).

Рисунок 1 – Факторы, влияющие на прибыль предприятия

В целом в группу внешних факторов включаются все те, которые связаны с внешней средой функционирования субъекта экономики и его руководство изменить или смягчить их влияние никак не может. Внутренние факторы, наоборот прямым образом зависят от действий, происходящих во внутренней среде хозяйствующего субъекта. Кроме указанной выше классификации существует деление внутренних факторов на два подвида: производственные и внепроизводственные.

Так, внепроизводственные факторы имеют непосредственную связь с таким разновидностями деятельности предприятия, как: коммерческая, природоохранная, претензионная и т.д. В свою очередь производственные факторы показывают факт присутствия, а также применение ключевых составных звеньев процесса производства принимающих участие в образовании величины прибыли, сюда можно отнести главное это средства труда, предметы труда и сам труд [2, с. 9].

Каждый отдельно взятый субъект экономики в ходе всего функционирования пытается всеми возможными мерами добиться максимизации размера, получаемой прибыли. При этом это становится возможным, когда получается существенным образом увеличить объем реализации продукции, работ, услуг, ключевым условием здесь является равенство предельных издержек, понесенных предприятием в ходе реализации производственного процесса, и рыночной цены.

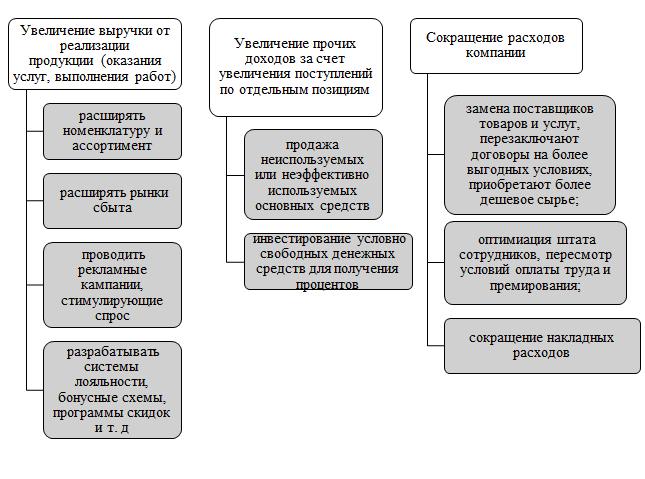

Важно для достижения максимизации прибыли обыскать резервы роста прибыли, которые представляют собой измеримые с количественной точки зрения возможности повышения её величины посредством увеличения размера реализуемой продукции, минимизации суммы затрат, связанных как с производством, так и с реализацией продукции, недопущения внереализационных убытков, оптимизации имеющейся структуры продукции производства [4, с. 627]. Следовательно, можно обозначить следующие группы резервом роста прибыли организации (Рисунок 2).

Рисунок 2 - Резервы роста прибыли организации

Выявлением резервов роста прибыли занимаются на этапах планирования, а также в ходе выполнения разработанных и утвержденных планов. Процесс выявления резервов роста прибыли в качестве основы использует обоснованную с научной точки зрения методику для их вычисления и реализации. Данный процесс включает в себя два ключевых этапа: аналитический, организационный и функциональный [1, с. 163].

При этом на первом этапе обнаруживают и дают количественную оценку выявленным резервам, затем на следующем этапе занимаются разработкой всей совокупности инженерно-технических, организационных, экономических и социальных мероприятий, которые помогают направить правильно обнаруженные резервы, и на заключительном третьем этапе реализуются на практике данные мероприятия и, а также контролируется процесс их выполнения.

Итак, в числе ключевых резервов повышения сумы получаемой прибыли можно выделить: увеличение объема реализации продукции, снижение ее себестоимости, увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов.

Формируется финансовый результат с помощью разного рода источников, главным из них выступает объем реализации, который представляет собой разница между доходом от продаж и понесенными затратами. На размер прибыли оказывает влияние: величина объема продаж; уровня цен на продукцию; соответствия уровня издержек произведенным затратам. Финансовый результат деятельности предприятия можно определить как итоговый показатель функционирования хозяйствующего субъекта, представленный в денежном выражении.С целью реализации процесса управления прибылью, необходимо реализовывать объективный системный анализ о финансовых результатах, который дает возможность обнаружить резервы ее роста. Анализ прибыли дает возможность своевременно обнаружить проблемы в финансово-хозяйственной деятельности организации и применять разные способы с целью их устранения.

Список литературы

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / под ред. А.П. Гарнова. - Москва : ИНФРА-М, 2022. - 366 с.

- Молдован А. А. Виды прибыли и факторы ее определяющие // E-Scio. 2021. – №5 (56). – С. 7-12

- Погодина Т. В. Финансовый менеджмент: учебник и практикум для вузов / Т. В. Погодина. –Москва : Издательство Юрайт, 2023. – 351 с.

- Романовская Е. В., Семахин Е.А., Захарова А.в., Закунова Е.Д. Анализ факторов, влияющих на прибыль предприятия // Московский экономический журнал. –2020. – №5. – С. 626-630

- Чеглакова С. Г., Косткина Л. В. Методика факторного анализа финансовых результатов деятельности организации: Учебное пособие / С.Г. Чеглакова, Л.В. Косткина // Рязань: РГРТУ, 2019. - 24 с.