Анализ результатов деятельности предприятия играет ключевую роль в управлении предприятий и преследует ряд целей. Анализ позволяет оценить финансовое положение предприятия, ликвидность и платёжеспособность, деловую активность и на основе полученных результатов принять управленческое решение [5].

Анализ финансовых результатов – этооценка значений прибыли или убытка компании, отслеживание их динамики и установление причин, почему они сложились на таком уровне [4].

Основным показателем эффективности любой организации является рентабельность. Рентабельность представляет собой уровень прибыльности предприятия [2]. Существует множество показателей рентабельности, выделяемых в зависимости от оцениваемых объектов и целей анализа.

Анализ рентабельности будет проводится по финансовым данным ООО «Агроимпорт».

ООО «Агроимпорт» присутствует на рынке уже 7 лет и занимается деятельностью автомобильного грузового транспорта. Также организация занимается Выращиванием зерновых (кроме риса), зернобобовых культур и семян масличных культур, овощей, предоставляет услуги в области растениеводства и т.д. У ООО «Агроимпорт» финансовая устойчивость находится в пределах нормы, также можно заявить о платежеспособности предприятия.

Основным результатом деятельности организации выступает прибыль [1]. В таблице 1 представлен анализ финансовых результатов ООО «Агроимпорт» за 2020-2022 гг.

Таблица 1 – Анализ финансовых результатов ООО «Агроимпорт» за 2020-2022 гг., тыс. руб. [6]

|

Показатель |

2020 год |

2021 год |

2022 год |

Отклонение, тыс. руб. |

|

|

2021 год |

2022 год |

||||

|

Выручка |

7711 |

78852 |

114032 |

1022,6 |

144,6 |

|

Валовая прибыль (убыток) |

79 |

23926 |

11084 |

71141,0 |

35180,0 |

|

Прибыль (убыток) от продаж |

-2139 |

2278 |

-7799 |

23847,0 |

-12842,0 |

|

Прибыль (убыток) до налогообложения |

234 |

560 |

3737 |

4417,0 |

-10077,0 |

|

Чистая прибыль (убыток) |

187 |

448 |

2990 |

326,0 |

3177,0 |

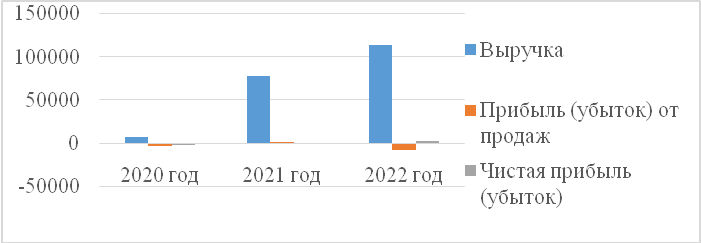

Из таблицы видно, что выручка предприятия за 3 года только увеличивалась, в 2021 г. прирост выручки составил 71141 тыс. руб., в 2022 г. 35180 тыс. руб., при этом валовая прибыль в 2022 г. по сравнению с 2021 г. снизилась на 12842 тыс. руб., что обусловлено увеличением себестоимости на 87,4%. На рисунке 1 представлена динамика основных финансовых результатов ООО «Агроимпорт».

Рисунок 1 – Динамика финансовых результатов ООО «Агроимпорт» за 2020-2022 гг.

В 2022 г., как и в 2020 г. наблюдается убыток от продаж. В 2021 г. он составил 2139 тыс. руб., что было связанно с большим увеличением управленческих расходов. Значительное увеличение данной статьи затрат связано с необходимостью обеспечения офиса. В 2022 г. убыток составил 7799 тыс. руб., при этом управленческие расходы по сравнению с 2021 г. снизились на 12,8%, поэтому убыток обусловлен не величиной управленческих расходов, а стремительным ростом себестоимости.

В 2021 г. прибыль до налогообложения выросло, что было связано с получение дополнительных доходов и снижением прочих расходов на 93,9%. В 2022 г. прибыль до налогообложения упала на 10077 тыс. руб. Значительный прирост доходов позволил предприятию выйти из убытков.

Анализ показал, что на протяжении всего исследуемого периода 2020-2022 гг. предприятие получает прибыль, и данный показатель имеет положительную динамику. Так в 2021 г. чистая прибыль ООО «Агроимпорт» выросла на 326 тыс. руб., а в 2022 г. на 3177 тыс. руб.

Для оценки результативности деятельности ООО «Агроимпорт» рассчитаем некоторые показатели рентабельности. Результаты расчетов представлены в таблице 2.

Таблица 2 – Показатели рентабельности ООО «Агроимпорт» за 2020-2023 гг. [6]

|

Показатель |

2020 год |

2021 год |

2022 год |

Отклонение |

|

|

2021 год |

2022 год |

||||

|

Рентабельность продаж (ROS) |

2,4% |

0,6% |

2,6% |

-1,9% |

2,1% |

|

Рентабельность активов (ROA) |

0,3% |

0,4% |

2,9% |

0,1% |

2,5% |

|

Рентабельность собственного капитала(ROE) |

60,9% |

59,3% |

79,8% |

-1,6% |

20,5% |

|

Рентабельность затрат (ROC) |

2,5% |

0,8% |

2,9% |

-1,6% |

2,1% |

|

Валовая прибыльность |

1,0% |

30,3% |

9,7% |

29,3% |

-20,6% |

Рентабельность активов на протяжении 3 лет увеличивалась, в 2021 г. – на 0,1, в 2022 г. – на 2,5. В 2022 г. 1 руб. вложенный в активы предприятия принес 2,9 коп. прибыли.

Что касается собственного капитала, то, несмотря на колебания показателя, он имеет высокие значения. В 2020 г. 1 руб. собственных средств приносил предприятию 60,9 коп. чистой прибыли, в 2021 г. – 59,3 коп., а в 2022 г. показатель вырос на 20,5 коп. и 1 руб. собственных средств приносил уже 79,8% прибыли. Такие значения свидетельствуют об эффективном использовании собственных средств.

Рентабельность затрат показала, что в 2022 г. 1 руб. затрат приносил 2,9 коп. прибыли, при этом не смотря на рост показателя на 2,1 по сравнению с предыдущим годом, он не сильно отличается от значения 2020 г. – 2,5%.

Рентабельность продаж в 2021 г. снизилась на 1,9, а в 2022 г. выросла на 2,1. Так в 2020 г. 1 руб. выручки приносил 2,4% прибыли, в 2021 г. – 0,6%, а в 2022 г. – 2,6%.

Анализ показал, что ООО «Агроимпорт» сталкивается с трудностями в получении дохода, практически все рассчитанные показатели имеют достаточно низкие значения, исключением является рентабельность собственного капитала, которая принимает значения более 50%. ООО «Агроимпорт» неэффективно расходует средства, а управление затратами находится на среднем уровне.

Для повышения рентабельности ООО «Агрокомплекс» следует работать над снижением себестоимости и увеличением выручки. Поэтому предложены следующие мероприятия:

- оптимизация операционных процессов посредством внедрения новых технологий;

- разработать программу по сокращению потерь и оптимизации использования ресурсов;

- пересмотреть условия договоров с поставщиками, заключить более выгодные сделки;

- выйти на новые рынки посредством расширения товарного ассортимента.

Таким образом, ООО «Агроимпорт» необходимо более внимательно относится к своим ресурсам, новый подход и реализация предложенных мероприятий позволят увеличить прибыль и рентабельность.

Список литературы

- Билалова, Л.А., Насретдинова, З.Т. Анализ показателей рентабельности предприятия / Л.А. Билалова, З.Т. Насретдинова //Международный студенческий научный вестник. 2018. № 5-5. С. 665-665a

- Бланк, И.А. Управление финансовыми ресурсами / И.А. Бланк — М.: Омега-Л: Эльга, 2019. – 768 с.

- Бубновская, Т.В. Проблемы оценки безубыточности деятельности или порога рентабельности [Текст] / Т.В. Бубновская // Карельский научный журнал. — 2019. — Т. 8. — № 1 (26). — С. 63-65.

- Зыкова Н.В. Методические подходы к оценке рентабельности активов. Общество: политика, экономика, право / Зыкова Наталья Валерьевна. - 2020. – С. 1-3

- Кретова А. Ю. Экономический подход к оценке эффективности деятельности предприятия // Вестник Адыгейского государственного университета. Сер. 5, Экономика. 2019. Вып. 2 (240). С. 25–31

- Государственный информационный ресурс бухгалтерской (финансовой) отчетности [Электронный ресурс] URL: bo.nalog.ru [Дата обращения – 04.12.23]