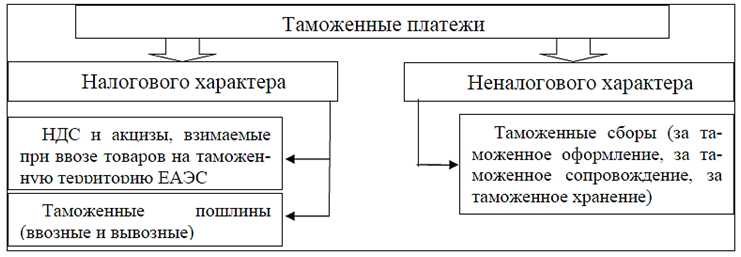

Таможенные органы России осуществляют контроль за правильностью исчисления таможенных платежей, а также полнотой и своевременностью уплаты последних и перечисления их в федеральный бюджет РФ (т.е. являются органами, администрирующими таможенные платежи). В соответствии с классификацией все таможенные платежи можно распределить на платежи налогового и неналогового характера, что в систематизированной форме представлено на рисунке 1. Прежде всего, их объединяет факт одного органа, который осуществляет их взимание (а точнее, администрирование), в качестве которого выступает ФТС России. Но, при этом, например, налог на добавленную стоимость (НДС) относится к платежам налогового характера, а таможенные сборы – неналогового.

Однако, ряд исследователей отмечают, что однозначно определить природу (характер платежа) таможенных пошлин довольно сложно, т.к. в отличии от НДС и акцизов, указанный вид обязательного платежа практически не отражен в Налоговом кодексе Российской Федерации (т.е. по принципу нормативно-правового регулирования его можно отнести к платежам неналогового характера ввиду его отнесения к таможенному законодательству (отраслевому либо по сфере деятельности)). Однако, это только один принцип группировки (классификации), хотя и достаточно существенный. В целом, следует отметить, что в Налоговом кодексе России еще будет осуществляться трансформация в аспекте приведения к действующему смежному законодательству, т.к. в настоящее время соседствуют определения «таможенный союз» (уже не существует) и подобные с указанием на ныне функционирующие институты Евразийского экономического союза.

Рисунок 1 – Структура и природа обязательных таможенных платежей

Итак, к таможенным платежам в соответствии с ТК ЕАЭС относятся обязательные платежи, уплачиваемые участниками ВЭД при пересечении (перемещении) товарных партий через таможенную границу ЕАЭС, виды которых следующие: ввозная таможенная пошлина, вывозная таможенная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию ЕАЭС, акцизы, взимаемые при ввозе товаров на таможенную территорию ЕАЭС, таможенные сборы.

В перечислении представлены все возможные (предусмотренные ТК ЕАЭС) таможенные платежи для товаров (товарных партий) коммерческого использования. При этом, следует отметить, что в отношении товаров для личного пользования (обычно перемещаемых физическими лицами), ввозимых на таможенную территорию ЕАЭС, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, в соответствии с главой 37 ТК ЕАЭС [1]. Положения главы 6 «Общие положения о таможенных платежах» ТК ЕАЭС и глав 7-11 ТК ЕАЭС применяются в случаях, предусмотренных главой 37 «Особенности порядка и условий перемещения через таможенную границу Союза товаров для личного пользования» ТК ЕАЭС [7].

Понятие «налог» закреплено в статье 8 части первой Налогового кодекса Российской Федерации (НК РФ) [2].

При ввозе товаров на таможенную территорию России (как часть ЕАЭС) уплата НДС осуществляется особым порядком, в рамках таможенного регулирования. Следовательно, уплата НДС в таком случае регламентируется не только Налоговым кодексом РФ, но и Таможенным кодексом ЕАЭС, a также Федеральным законом от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [3].

Порядок уплаты НДС зависит от того, в соответствии с какой таможенной процедурой ввозится товар на таможенную территорию России. В зависимости от таможенной процедуры НДС может перечисляться в бюджет полностью, частично или вовсе не перечисляться. В частности, при выпуске товаров для внутреннего потребления или переработке для внутреннего потребления НДС уплачивается полностью. При временном ввозе или при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории декларант может получить полное или частичное освобождение от уплаты НДС [5].

Налоговая база, с которой исчисляется сумма НДС, определяется как сумма таможенной стоимости товаров, таможенной пошлины и акцизов (при ввозе подакцизных товаров). Налоговым кодексом РФ (статьей 150) предусмотрен широкий перечень товаров, ввоз которых на таможенную территорию РФ не облагается НДС, в том числе безвозмездная помощь Российской Федерации, технологическое оборудование, необработанные природные алмазы, медицинские товары, протезноортопедические товары и прочее.

Особенности уплаты НДС организациями и индивидуальными предпринимателями при ввозе товаров на таможенную территорию РФ в достаточной степени разработаны и регламентированы. В последнее время особый интерес привлек к себе вопрос об обложении НДС ввоза на территорию РФ товаров личного пользования гражданами, совершающими покупки на зарубежных интернет-площадках.

При ввозе товаров для личного пользования, доставляемых перевозчиком в адрес физического лица, стоимость которых не превышает 1 000 евро и вес которых не превышает 31 кг, таможенные пошлины и налоги не уплачиваются. При превышении этих параметров декларант уплачивает налоги и пошлины по единой ставке 30% от их таможенной стоимости, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 1000 евро в эквиваленте и (или) весовой 31 килограмм. На текущий момент данная ситуация устраивает лишь российских потребителей, в интересах которых действует нормативно-правовая норма. Крупнейшие же российские торговые компании выступают за изменение российского законодательства в отношении приобретения товаров за рубежом.

Возмещение НДС при экспорте – это стандартный алгоритм, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии многочисленных документов, чтобы возместить налог. Достаточно предоставить электронные декларации и реестры.

В России в 2022 г. существует три возможных ставки НДС: 20%, 10% и 0%. Для большинства видов товаров действует ставка в размере 20%. Ставки 0 и 10% применяются при реализации определенных видов товаров, указанных в статье 164 части второй НК РФ. Для ценообразования важнейшим фактором является отнесение НДС к косвенным налогам. Под косвенным налогом понимается налог, сумму которого непосредственный его плательщик удерживает у другого лица путем включения налога в продажную цену товаров, работу, услуг, то есть его конечными плательщиками являются не производители, а конечные потребители.

Одной из ключевых особенностей взимания НДС является порядок его уплаты. В частности уплата НДС на товары, ввозимые из третьих стран, может быть осуществлена только в таможенных органах, в то время как при взаимной торговле с государствами-членами ЕАЭС существует возможность уплаты данного налога в налоговом органе по месту регистрации налогоплательщика. Здесь следует констатировать, что существуют определенные преференции для участников внешнеэкономической деятельности, ведущих бизнес в рамках ЕАЭС.

Таможенная пошлина представляет собой определённый платёж, который взимают таможенные органы Российской Федерации в процессе ввоза различных товаров на территорию страны, или в случае вывоза с этой территории. Следовательно, таможенные пошлины считаются одним из видов косвенных налогов, которыми будут облагаться различные ценности, имущество или товары. Их перевозят через государственную и таможенную границу. В рамках использования таможенной пошлины происходит взимание определённых денежных средств по тем ставкам, которые определены согласно территории и на основании таможенного тарифа.

В Российской Федерации все ставки таможенных пошлин установлены на основании Федерального закона «О таможенном тарифе». Они будут зависеть от категории и вида товара, государства, где произведён товар, и при учёте всех условий, которые будут определять использование специальных категорий и видов таможенных пошлин.

На основании того направления, в отношении которого используются таможенные пошлины, они могут быть представлены следующими видами:

- импортные или вывозные пошлины. Эти пошлины применяются достаточно часто в Российской Федерации, а также в рамках международного сообщества.

- экспортные или вывозные пошлины используются достаточно редко по сравнению с импортными. Но, в Российской Федерации они применяются в отношении товаров, которые относятся к сырьевым категориям. Всемирная торговая организация регулярно призывает к полной отмене данных пошлин во всех странах, входящих в её состав [6, с.118].

- транзитные пошлины практически не используются в мире.

Согласно методу исчисления ставок, все таможенные пошлины могут быть разделены на следующие группы.

Адвалорные таможенные пошлины будут определены в рамках процентного выражения от таможенной стоимости конкретного товара. Практика показывает, что данные пошлины используются в отношении продовольственных и сырьевых товаров.

Специфические таможенные пошлины могут быть внедрены в рамках конкретной денежной суммы за одну единицу некоторого товара. Они используются к уже готовым изделиям.

Комбинированные таможенные пошлины применяются в процессе вычисления пошлины с учётом двух вышеупомянутых форм ставок.

Практика показывает, что адвалорные пошлины являются самыми распространёнными в рамках организации таможенно-тарифного регулирования. В целом они будут подходить для использования к разнообразным категориям и видам готовых изделий. Но, существенным недостатком таких пошлин, выступает возможность правильно определить и организовать конкретную цену на товар. Не всегда это удаётся сделать ввиду специфических особенностей каждой товарной категории.

Ключевым преимуществом использования специфических таможенных пошлин выступает прямое отсутствие определения цены товара, или таможенной стоимости. Эти пошлины являются наиболее подходящими для того, чтобы возить дорогие категории и виды товаров.

Комбинированные пошлины могут проявлять в рамках своего использования адвалорный элемент в том случае, когда присутствует высокая цена. Но, когда происходит уменьшение цены, или возятся более дешёвые товары, их начинают использовать с точки зрения специфических.

Самым универсальным инструментом, позволяющим выстроить импортные таможенные тарифы для того, чтобы обеспечивать рост национального производства, выступает эскалация тарифа и система его формирования на базе эффективной защиты при помощи тарифов. Эти подходы позволяют в целом упорядочить и стабилизировать действующую структуру в составе импортного тарифа и ключевых ставок.

Практика показывает, что присутствуют особенные виды таможенных пошлин, которые также необходимо охарактеризовать:

Специальные таможенные пошлины могут применяться как инструмент защиты от ввоза на территорию Российской Федерации тех товаров, которые могут нарушать баланс и целостность экономической системы.

Антидемпинговые пошлины направлены для обеспечения защиты внутреннего рынка от импортных товаров.

Сезонные таможенные пошлины могут применяться в отношении тех товаров, объёмы производства и продажи которых существенно изменяются в течении всего периода времени. Подобные таможенные пошлины часто используются в отношении сельскохозяйственной продукции.

Анализируя таможенные тарифы, нужно отметить, что они могут обладать достаточно сложной структурой, и в них отмечаются необходимые вставки исходя из выделенных тарифных квот, компенсаций или иных категорий сборов.

Соответственно, импортная таможенная пошлина выступает одним из самых эффективных и традиционных инструментов в организации торговой политики. Такая пошлина позволяет обеспечивать ограниченный доступ зарубежных товаров на конкретный рынок государства. Экспортные таможенные пошлины недостаточно часто используются, и это позволяет ограничивать вывоз товаров из государства. Экспортные таможенные пошлины позволяют решать совокупность задач фискального характера.

Пошлины транзитного типа используется достаточно редко, и для того, чтобы организовывать так называемые «торговые войны».

Таможенные пошлины, выступая важнейшим инструментом для организации и регулирования внешнеторговых связей, выполняют следующие важнейшие функции:

1. Функция фискального характера позволяет разделять пошлины на импортные и экспортные. Связано это с тем, что данные пошлины выступают одной из ключевых статей, приносящих доход в государственный бюджет.

2. Протекционистская или защитная функция будет использоваться в отношении импортных пошлин. При помощи этих инструментов государство имеет возможность создавать барьеры в отношении национальных производителей от использования нежелательные конкуренции.

3. Функция балансировочного характера будет использоваться в отношении экспортных пошлин. Они устанавливаются для того, чтобы предотвращать процесс по нежелательному экспорту различных товаров. Внутренние цены на такие товары могут быть ниже, чем мировые [4, с.4].

Таким образом, НДС и пошлина являются особыми видами таможенных платежей, обладающими характерными признаками, связанными с особенностями их исчисления и порядком уплаты. Исчисление связано с особенностями определения объекта налогообложения, а также спецификой налоговой базы, которая, в отличие от таможенных пошлин, включает в себя не только таможенную стоимость, но и иные составляющие.

Ставки ввозных таможенных пошлин едины на всей таможенной территории ЕАЭС и определяются в соответствии с Единым таможенным тарифом ТН ВЭД ЕАЭС.

Ставки вывозных таможенных пошлин определяются национальным законодательством государства – члена ЕАЭС (они могут и отсутствовать, т.к. в стремлении поддержки экспорта страны не вводят (отменяют) вывозные (экспортные) пошлины). Налог на добавленную стоимость и акциз определяются действующим национальным законодательством о налогах и сборах, в результате чего в ЕАЭС сложилась ситуация, когда при наличии единых ставок ввозных таможенных пошлин (определен в Едином таможенном тарифе ТН ВЭД ЕАЭС) совокупный (суммарный) размер таможенного платежа может отличаться в зависимости от государства ввиду различных ставок НДС.

Несогласованность национальных систем нормативных правовых актов о налогах и сборах (т.е. некоторых обязательных платежах) приводит к дисбалансу в размерах, уплачиваемых участниками ВЭД таможенных платежей.

Список литературы

- Таможенный кодекс Евразийского экономического союза (редакция от 29.05.2019) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть вторая) (с изменениями на 21 ноября 2022 года)// СПС КонсультантПлюс.

- Федеральный закон от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (с изменениями на 14 июля 2022 года) (редакция, действующая с 13 октября 2022 года) // СПС КонсультантПлюс.

- Агамогланова Э.М., Хитрова Е.А., Сальникова А.А. Эволюция и современное состояние интеграционных процессов в рамках ЕАЭС // Прорывные экономические реформы в условиях риска и неопределённости. 2019. С. 4.

- Арланова, О. И. Роль таможенных платежей в доходах федерального бюджета / О. И. Арланова, М.В. Львова // Oeconomia et Jus. - 2019. - № 1. - С. 1-8.

- Исаева А.А., Михайлова С. Г. Экономическая сущность таможенных пошлин //Научные перспективы XXI века. - 2020. - С. 116-120.

- Косаковская, А.В. К вопросу о финансово-правовой ответственности в таможенной сфере // Международный журнал гуманитарных и естественных наук. - 2021. - № 2-2(53). - С. 149-151.