Главным нормативом, описывающим эффективность хозяйственной активности предприятия, выступает его финансовый результат, выражающийся прибылью или убытком. Управление деятельностью предприятия требует надлежащего информационного снабжения о результатах деятельности за установленный отчетный период, достоверность которых зависит прежде всего от надлежащего выполнения их учета [4].

Бухгалтерский учет финансовых результатов является центральным и одним из наиболее важных вопросов во всей системе учетной деятельности организации. Важность учета финансовых результатов предопределяется тем обстоятельством, что по его данным формируется информация о прибыли предприятия. В свою очередь, прибыль выступает в качестве одного из важнейших показателей, характеризующих хозяйственную деятельность предприятия [1].

Актуальность научного исследования на тематику «бухгалтерский учет финансовых результатов» обусловлена тем, что одним из основных объектов учетной деятельности организации – это бухгалтерский учет прибыли.

По этой причине, целью научной работы выступает проведение исследовательского анализа характеристики и особенностей бухгалтерского учета финансовых результатов предприятия.

Бухгалтерский учет выступает главным элементом формирования экономической политики предприятия, способствующего совершенствованию финансово-производственной деятельности, планирования и прогнозирования развития бизнеса.

Немаловажную роль бухгалтерский учет занимает и при обеспечении предприятием своих экономических обязательств перед заинтересованными лицами. Так, ведение бухгалтерии позволяет организациям формировать бухгалтерский баланс и финансовую отчетность, которые используются акционерами и кредиторами при оценке финансовой устойчивости бизнеса, а органами государственного регулирования при проверке выполненных обязательств в расчетах налогов с бюджетами.

От эффективности системы бухгалтерского учета финансовых результатов зависят такие процессы, как экономический анализ и оценки финансовой устойчивости предприятия. При разработке и принятии управленческих решений, руководство организации ориентируется на основные показатели финансовой отчетности, где отражены те или иные аспекты хозяйственной деятельности.

В связи с этим, важность правильного учета финансовых результатов на высоком уровне, что побуждает научное сообщество России исследовать проблему со стороны теории и практики, анализа ее инструментов, процесса и предложения мер по совершенствованию.

Финансовым результатом деятельности предприятия является соотношение между доходами и расходами, полученными в процессе коммерческой деятельности, и которые отражают эффективность бизнеса за прошедший (отчетный) календарный период.

В соответствии с этим, финансовым результатом может выступать как прибыль компании, так и ее убыток, и исходя из этого, учет отвечает на главный вопрос предпринимателя и руководителя организации: сколько мы заработали или потеряли денег, совершая свою коммерческую деятельность?

Ключевыми задачами бухгалтерского учета финансовых результатов предприятия являются [2]:

- формирование полной и достоверной базы информации о хозяйственной и финансовой деятельности предприятия;

- обеспечение информацией, необходимой для контроля за наличием и движением имущества, материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение о возможных проблемах производственно-финансовой деятельности предприятия и мобилизация внутренних резервов для их решения;

- контроль финансовых результатов и полный учет операций, которые влияют на процесс его формирования;

- своевременное отражение сумм доходов и расходов по видам деятельности предприятия.

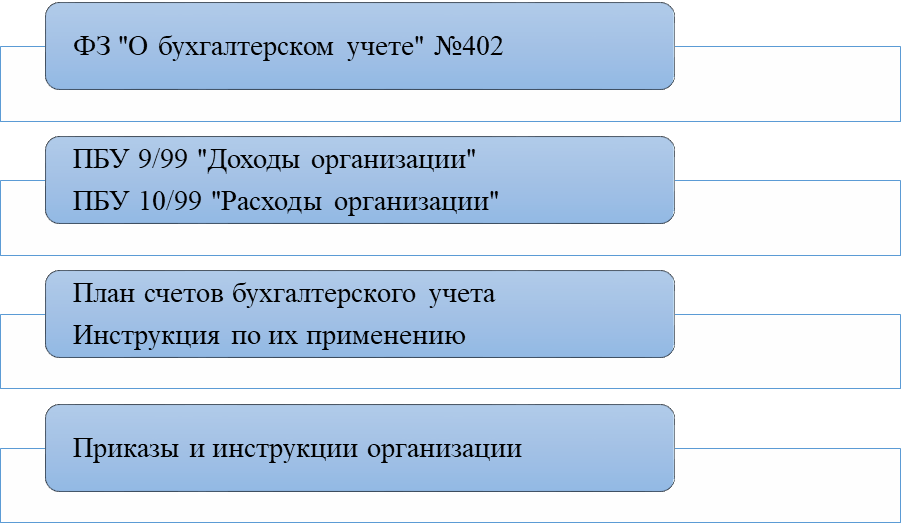

Во время нормативного регулирования бухгалтерского учета финансовых результатов предприятия наблюдается распределение функций по нескольким уровням (см. рисунок 1).

Рисунок 1 – Уровни регулирования бухгалтерского учета финансовых результатов предприятия [составлено автором].

По итогам бухгалтерского учета финансовых результатов, в финансовой отчетности предприятия зачастую отражаются следующие записи (см. записи таблицы 1).

Таблица 1. Основные записи бухгалтерского учета финансовых результатов [3].

|

Проводка записи |

Ее содержание |

|

Дт 90.9 Кт 99 |

Отражена прибыль фирмы |

|

Дт 99 Кт 90.9 |

Фирма получила убыток |

|

Дт 99 Кт 84 |

Фирма получила прибыль |

|

Дт 84 Кт 99 |

Фирмой зафиксирован убыток по окончании финансового года |

Прибыль предприятия является конечной целью коммерческой деятельности и зачастую, ее рациональное использование в дальнейшем предполагаем темпы роста бизнеса.

Основными направлениями использования чистой прибыли фирмы являются:

- погашение финансовых убытков и задолженности, возникших по итогам прошлых периодов;

- формирование резервного капитала и фонда фирмы;

- выплата дивидендов акционерам предприятия.

Таким образом, ключевой целью бухгалтерского учета финансовых результатов является формирование информации о хозяйственной деятельности предприятия, обеспечение информацией, своевременное предупреждение о возможных проблемах производственно-финансовой деятельности и контроль за операциями, которые формируют тот самый финансовый результат.

Правильное проведение бухгалтерского учета прибыли обеспечивает эффективное управление и распределение финансовым результатом в целях реализации стратегии развития бизнеса предприятия.

Список литературы

- Кащук Н.В. Нормативное регулирование учета финансовых результатов. URL: http://sci-article.ru/stat.php?i=normativnoe_regulirovanie_ucheta_finansovyh_rezultatov_1 (дата обращения: 25.09.2021).

- Нестеров А.К. Учет финансовых результатов. URL: http://odiplom.ru/lab/uchet-finansovyh-rezultatov.html (дата обращения: 25.09.2021).

- Учет финансовых результатов и использования прибыли. URL: https://glavkniga.ru/situations/s504892 (дата обращения: 25.09.2021).

- Морозова А.В. Учет и анализ финансовых результатов деятельности предприятия // Наука через призму времени. – 2017. – № 9(9). – С. 173-175.