Тема актуальна, так как контроль за использованием бюджетных средств играет ключевую роль в управлении финансами для обеспечения результативности финансовых операций и контроля со стороны государственных органов за соблюдением норм финансового законодательства и предотвращения случаев хищения средств. В связи с этим, государство постоянно вносит корректировки в бюджетное и финансовое законодательство, и результатом этих корректировок является повышение эффективности управления, исполнения бюджета и контроля за использованием бюджетных средств.

Цель данного исследования – рассмотреть теоретические основы контроля за использованием бюджетных денежных средств и проанализировать осуществление государственного контроля расходов бюджета в России, предложить меры по улучшению контроля за использованием бюджетных средств.

В соответствии с целью поставлены следующие задачи:

· рассмотреть и изучить теоретические аспекты организации учета и контроля расходования бюджетных средств;

· изучить работу органов, которые осуществляют контроль за расходованием бюджетных средств;

· проанализировать отчетности, отражающие расходы бюджетных средств.

Объектом данного исследования являются государственныеструктуры.

Предметом выступают государственные финансы.

Субъектами контроля являются органы государственнойвласти и созданные ими органы государственного финансовогоконтроля.

Понятие «финансовый контроль» является относительно новым в контексте экономических и правовых дисциплин. В начале ХХ века в России термины «государственный контроль» и «бюджетный контроль» имели разное значение, как отмечает российский историк, профессор, доктор юридических наук А.А. Ялбулганов[6]. В довоенный период ни в законах, ни в научных работах термин «финансовый контроль» не использовался, но термин «государственный контроль» часто применялся. Важно понимать, что финансы играют ключевую роль в социально-экономическом развитии общества и выполняют распределительную и контрольную функции. Хотя распределительная функция лежит в основе функционирования государства, без контрольной функции невозможно обеспечить эффективное распределение финансов.

Свою позицию относительно понятия «финансовый контроль» высказывали также представители экономистов. По мнению Н.Д. Бровкиной [3]–доцента кафедры «Аудит и контроль» Финансового университета при Правительстве РФ,финансовый контроль следует относить к виду управленческой деятельности государства, при этом необходимо указывать, что «финансовый контроль – это функция управления, представляющая собой деятельность контролирующих субъектов по оценке соответствия совершаемых управляемым субъектом операций финансовым интересам управляющего субъекта».

Аналогичной позиции придерживается и другой экономист, профессор кафедры бухгалтерского учетаРЭА им. Г.В. Плеханова, доктор экономических наук В.В. Бурцев[4], утверждая, что «финансовый контроль представляет собой функцию управления финансовыми потоками в государстве».

На самом деле, государственный финансовый контроль (далее – «ГФК») включает в себя совокупность действий, по реализации требований законодательства при использовании бюджетных средств и имущества.

Исследование понятия «ГФК» проводится не только российскими учеными и практиками, но и привлекает значительный интерес в других странах.В абсолютном большинстве зарубежных стран для контроля за государственными финансами созданы специальные органы, которые принято называть высшими органами аудита (далее – ВОА).

Общее у всех ВОА то, что они действуют от имени государстваи для государства, т.е. осуществляют государственный аудит. Егорезультаты предоставляются высшему руководству страны и используются им в целях оптимизации своей финансовой политики.В разных странах ВОА значительно отличаются друг от друга. Они имеют различные наименования, например: в Японии –это Ревизионный совет, в Китае – Высшее учреждение ревизиисчетов, в Иране – Высший счетный суд, в Турции – Суд счетов,в Аргентине – Генеральная аудиторская палата, в Албании, Бельгии, Испании, Португалии, Норвегии – Счетные палаты.

Функции и структура высших органов аудита зависят отформы правления, принятой в государстве, и национальных традиций организации государственного управления[6].

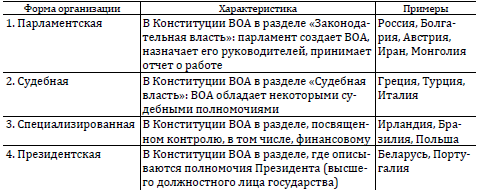

В зависимости от места, занимаемого ВОА в системе государственной власти, выделяют четыре формыих организации, которые мы можем видеть на рисунке 1.

Рис. 1. Формы организации высших органов аудита

При анализе иностранными исследователями, финансовый контроль рассматривают, как один из самых эффективных способов повышения развития экономики.

Непосредственно управляя государственными финансами, государство не оставляет при этом без контроля состояние всей финансовой системы: отслеживает денежные потоки в экономике страны, проверяет полноту и своевременность взимания налогов и сборов, таможенных платежей, законности и эффективности функционирования банковской системы, осуществления операций на фондовом рынкеи валютных операций, исполнения страховых обязательств и использования государственного имущества.

Под государственным финансовым контролем в Бюджетном кодексе РФ подразумевается деятельность специально уполномоченных контрольных органов, регулируемая законодательством, в целях обеспечения законности, целесообразности, эффективности формирования, распределения и использования бюджетных средств.[1].

На основании вышеизложенного, мы можем подвести итог – из позиций и мнений научных сотрудников и практиков из разных областей, исследовавших вопрос понятия «государственный финансовый контроль» на территории Российской Федерации следует, что «ГФК», в общем понятии, - это вид контроля за развитием экономики Российской Федерации.

Основные задачи бюджетного контроля включают:

– контроль над соблюдением действующих бюджетного и налогового законодательств;

– обеспечение правильности составления и выполнения бюджета;

– обеспечение своевременного исполнения обязательств граждан и экономических агентов перед государственным бюджетом;

– проверка эффективности и направленности использования бюджетных и внебюджетных средств;

– проверка обращения бюджетных и внебюджетных средств в банках и других финансовых учреждениях;

– контроль за реализацией системы межбюджетных взаимоотношений;

– обеспечение сохранности государственной собственности.

Бюджетный контроль осуществляется специальными уполномоченными органами, в Российской Федерации таковыми выступают следующие [8]:

· Федеральная налоговая служба;

·Федеральная таможенная служба;

· Центральный банк;

· Федеральное Казначейство;

· Финансовые органы РФ, органы муниципальных образований;

· Распорядители бюджетных средств.

Федеральная налоговая служба и федеральная таможенная служба осуществляют финансовый контроль над использованием средств федерального бюджета и средств государственных внебюджетных фондов.

Федеральные службы имеют право осуществлять также финансовый контроль за исполнением бюджета субъектов РФ и местных бюджетов, получающих межбюджетные трансферты из федерального бюджета.

Федеральное Казначейство осуществляет контроль за [5]:

· лимитом бюджетных обязательств, распределенных главными распорядителями средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

· не превышением кассовых расходов, осуществляющими получателями средств федерального бюджета, над доведенными им лимитами бюджетных обязательств;

· соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежной документации, предъявленной в Федеральное казначейство получателем средств федерального бюджета;

· наличием у получателя средств федерального бюджета документов, подтверждающих возникновение у него денежных обязательств.

Финансовые органы субъектов РФ и муниципальных образований осуществляют финансовый контроль над операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

Главные распорядители и распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных организаций. Распорядители осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также предоставления отчетности и внесения платы за пользование бюджетными средствами.

Счетная палата осуществляет контроль над деятельностью Центрального банка РФ, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета или обслуживания государственного долга РФ. Все органы государственной власти в РФ, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации независимо от форм собственности и их должностные лица обязаны предоставлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности. [9]. Большую роль в осуществлении бюджетного контроля играет также Федеральное Казначейство. Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д.[10].

Бюджет учреждения состоит из двух взаимосвязанных и взаимодополняющих частей: доходной, которая показывает, откуда поступают средства на финансирование деятельности, и расходной, которая указывает, на какие цели расходуются полученные средства. Структура доходов может меняться в зависимости от экономических условий, рыночной конъюнктуры и проводимой экономической политики. Любые изменения экономических процессов отражаются в изменениях структуры доходов.

Далее мы рассмотрим и проанализируем отчетность, отражающую расходы государственных бюджетных средств.

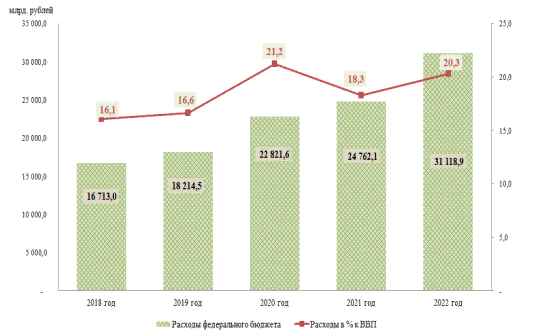

Динамика расходов федерального бюджета Российской Федерации за 2018–2022 годы представлена на рисунке 2.

Рис. 2. Динамика расходов федерального бюджета РФ 2018-2022 г.

По сравнению с 2021 годом расходы федерального бюджета за 2022 год увеличились на 6 356 815,0 млн. рублей, или на 25,7 %. В 2021 году по сравнению с 2020 годом – на 1 940 545,9 млн. рублей, или на 8,5 %, в 2020 году по сравнению с 2019 годом – на 4 607 037,0 млн. рублей, или на 25,3 %, в 2022 году по сравнению с 2019 годом – на 12 904 397,9 млн. рублей, или на 70,8 %.

В 2022 году объем неисполненных бюджетных ассигнований увеличился по сравнению с 2021 годом на 150 766,9 млн. рублей, или на 23,4 % (в 2021 году – 645 275,5 млн. рублей), его увеличение обусловлено в основном увеличением остатков средств резервного фонда Правительства Российской Федерации и иных зарезервированных средств на реализацию решений Президента Российской Федерации по обеспечению отдельных мероприятий.

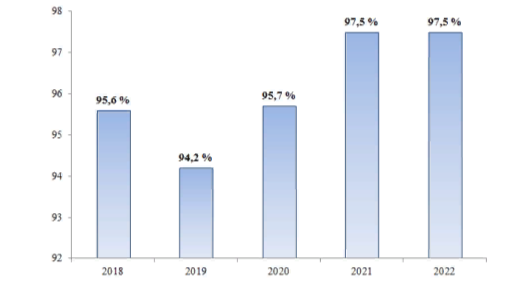

Уровень исполнения расходов федерального бюджета за 5 лет представлен на рисунке 3.

Рис. 3. Уровень исполнения расходов федерального бюджета 2018-2022 г.

Основными причинами, повлиявшими на низкий уровень исполнения расходов (открытая часть), являются:

- нераспределение средств резервного фонда Правительства Российской Федерации, а также иным образом зарезервированных средств в связи с отсутствием решений Правительства Российской Федерации об их использовании (257,2 млрд. рублей, в том числе объем нераспределенных средств резервного фонда Правительства Российской Федерации составил 194,2 млрд. рублей);

- нарушение подрядными организациями сроков исполнения и иных условий контрактов (101,7 млрд. рублей);

- непредставление получателями субсидий платежных документов, подтверждающих выполнение работ (92,1 млрд. рублей);

- непредставление получателями средств бюджетов субъектов Российской Федерации платежных документов на оплату денежных обязательств по расходам, источником финансового обеспечения которых являются межбюджетные трансферты (39,8 млрд. рублей);

- отсутствие потребности юридических лиц в получении отдельных субсидий (28 млрд. рублей);

- невостребованность социальных пособий и компенсаций (16,8 млрд. рублей).

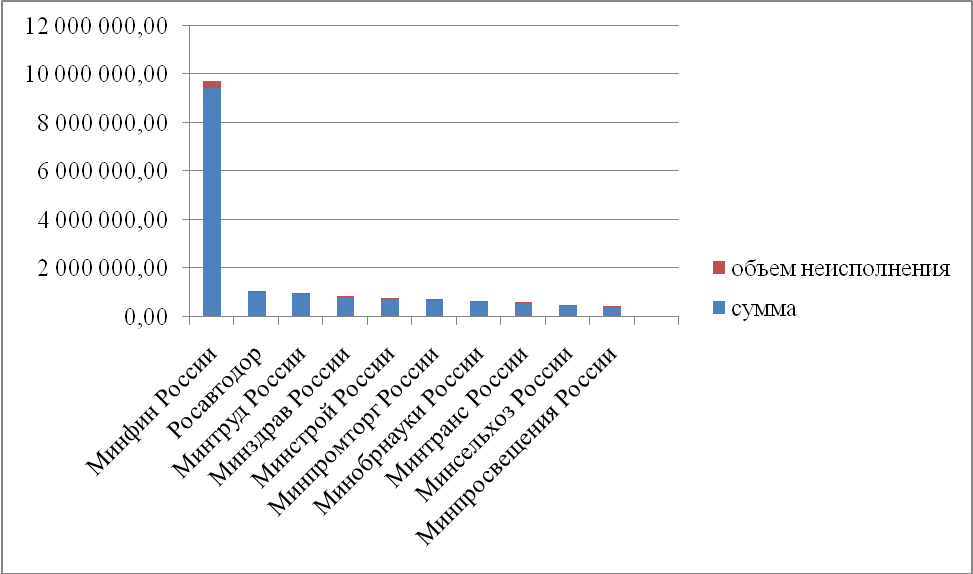

Информация об объемах расходов федерального бюджета, а также данные об исполнении кассовых расходов по главным распорядителям представлены на графике 1.

График 1. Исполнение расходов ФБ главными распорядителями за 2022 г.

Министерство финансов предложило внедрить упреждающий метод контроля за бюджетными нарушениями, при котором госучреждение не будет предупреждено о проверке. Новая система заработает в России с 2025 г. – наблюдение будет осуществлять Казначейство.[11].

В Счетной палате уже сейчас ведется постоянный мониторинг и проверка деятельности участников бюджетного процесса, в том числе на основе данных государственных информационных систем. В частности, на основе данных ГИИС «Электронный бюджет» осуществляется контроль исполнения государственных программ и национальных проектов, а также достижения показателей и результатов. [2].

Необходимость внедрения новой системы финансового бюджетного контроля продиктована технологическим прогрессом. Сейчасработа органов финансового контроля смещается от фактологического выявления несоответствий в сторону выявления сущностных отклонений. Мы считаем, что наблюдение даст возможность нового качественного анализа бюджетных операций в государственном секторе.

В заключение мы можем сделать вывод, что государство стремится к эффективному использованию бюджетных средств, выделяемых бюджетным организациям, и поэтому уделяет большое внимание учету и контролю их деятельности. В рамках своих задач и в рамках выделенных бюджетных средств, участники бюджетного процесса самостоятельно определяют необходимость, обоснованность и экономическую целесообразность проведения определенной расходной операции. При формировании и исполнении бюджета, участники бюджетного процесса должны стремиться к достижению заданных результатов с использованием наименьшего объема средств или к достижению наилучшего результата с учетом ограничений, установленных бюджетом.

Список литературы

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 145-ФЗ (ред. от 28.12.2022 с изм. и доп.).

- Постановление Правительства Российской Федерации от 30 июня 2015 г. № 658 «О государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет»» (ред. от 07.09.2022).

- Бровкина Н.Д.Основы финансового контроля: учебное пособие для студентов высших учебных заведений, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Мировая экономика" / Н. Д. Бровкина; под ред. М. В. Мельник. – М.: Магистр, 2017. – 382 с.

- Бурцев В.В.Государственный финансовый контроль: методология и организация: [Монография] / В.В. Бурцев; Информ.-внедрен. центр "Маркетинг". – М.: Информ.-внедрен. центр "Маркетинг", 2015. – 390 с.

- Грачева Е.Ю., Хорина Л.Я. Правовое регулирование бюджетного контроля в Российской Федерации: Курс лекций. – М., 2019. – 176с.

- Измоденов А. К.Бюджетный контроль: учебник. – 2-е изд., перераб.и доп. / А. К. Измоденов; М-во образования и науки Рос. Федерации, Урал.гос. экон. ун-т. – Екатеринбург: [Изд-во Урал.гос. экон. ун-та], 2014. – 282 с.

- Козырин, А. Н. Государственный финансовый контроль: федеральные институты: учебное пособие / Р. Е. Артюхин, А. Н. Козырин, А. А. Ялбулганов; под ред. А. Н. Козырина. – М.: Норма: ИНФРА-М, 2023. – 216 с.

- Овсянников Л.Н. Становление государственного финансового контроля// Финансы. – 2019. – № 6. - С. 59-64.

- Официальный сайт Счетной Палаты Российской Федерации. [Электронный ресурс]. – URL: https://ach.gov.ru/ (дата обращения 17.12.2023).

- Официальный сайт Федерального казначейства Российской Федерации. [Электронный ресурс]. – URL: http://www.roskazna.ru/ (дата обращения: 16.12.2023).

- Портал государственного и муниципального финансового аудита. [Электронный ресурс]. – URL: https://portal.audit.gov.ru/ (дата обращения 17.12.2023).