Организация, в ходе осуществления своей деятельности, может приобретать имущество, производить расчеты с поставщиками и покупателями, получать кредиты или выдавать займы для контрагентов. Для того, чтобы организация могла работать правильно, нужно своевременно в ней проводить процедуру инвентаризации. Это позволит приобрести правильную бухгалтерскую отчетность, которая соответствует всем нормам действующего российского законодательства.

Процесс инвентаризации необходим для того, чтобы контролировать все объекты недвижимости, и своевременно выявлять любые расхождения между фактическими остатками и теми, которые отражены в составе отчетности. В ходе проведения инвентаризации не рекомендуется сокращать масштаб осуществляемых проверок. Иногда могут возникать ситуации, когда из имущества, попадающего под инвентаризацию, исключаются объекты, так как по ним не были приняты унифицированные локальные формы. Соответственно, руководство организации не может отражать в этих формах результаты проведенной инвентаризации. Зачастую такая ситуация осуществляется в отношении вложений во внеоборотные активы, при незавершенном производстве, в случае с наличием резервов на перспективные расходы. Соответственно, для устранения такой ошибки необходимо в обязательном порядке использовать организациями данные формы, и по необходимости утвердить их на законодательном уровне. Такие формы рекомендуется отражать в качестве приложения к учетной политике предприятия.

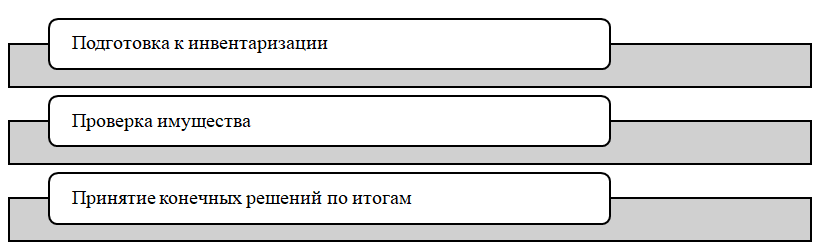

Во многих организациях стандартная процедура инвентаризации включает в себя несколько значимых этапов:

Рисунок 1. Основные этапы проведения инвентаризации [1, с.109]

Если все представленные этапы проведения инвентаризации учтены, то данная процедура будет считаться выполненной и соответствует установленным правилам.

Известным является тот факт, что в случае проведения инвентаризации, сотрудники предприятия или члены специализированной комиссии могут допускать разнообразные ошибки. В связи с этим возникают проблемы с подсчетом основных средств, и на основании таких процессов результаты будут недействительными. На основе подобного положения дел нужно проводить повторную инвентаризацию.

Самыми распространенными ошибками, которые могут допускать члены инвентаризационной комиссии, сотрудники и руководство предприятия, являются:

- Сроки для проведения инвентаризации не были соблюдены несмотря на тот факт, что эта позиция раскрывается в составе локальных правовых актов. Порой возникают ситуации, когда эти строки полностью игнорируются.

- При проведении инвентаризации отсутствуют некоторые члены комиссии без уважительной причины. В данном контексте степень объективности проводимой инвентаризации можно подвергнуть сомнению, поскольку итоговые значения зачастую не будут соответствовать действительности.

- Также часто встречается ошибка, связанная с неправильным заполнением приказа об инвентаризации. В частности, в этом документе не отмечаются различные виды имущества, которые должны подлежать процедуре инвентаризации в соответствии с нормами действующего законодательства и на основе положений учетной политики предприятия.

- Инвентаризационные описи заполняются неверно, или в них допускаются многочисленные ошибки. Кроме этого, недобросовестные руководители пренебрегают заполнением инвентаризационной описи в двух экземплярах, или вовсе не подготавливают этот документ.

- Члены инвентаризационной комиссии могут неправильно взвешивать, подсчитывать или измерять различные виды имущества предприятия. Этому способствуют испорченные устройства для подсчета и взвешивания, а также банальная халатность и безразличие сотрудников инвентаризационной комиссии.

Представленный выше перечень ошибок считается самым распространенным, так как эти проблемные моменты встречаются очень часто при осуществлении инвентаризации.

Также может встречаться ситуация, когда при проведении инвентаризации выявляются не излишки, а сами факты того, что в учете не отображаются различные виды операций. Например, имущество уже поступило в организацию, но бухгалтер или другой специалист, имеющий соответствующие полномочия, не осуществил оприходование. В итоге поставщик будет находиться в статусе дебитора на основе уплаченного аванса за поставку товаров. В связи с существованием неоспоримой связи между такими платежами и объектами, которые не попали под учет, их будут учитывать на основе объема фактических затрат. Данный процесс происходит в рамках корреспонденции со счетами всех расчетов, и прибыль организации в итоге не возрастает.

Для приобретения достоверных информационных данных, которые свидетельствуют о результатах проводимой инвентаризации в отношении имущества предприятия, можно рассылать письма кредиторам и дебиторам. Это позволит приобрести точный набор информационных данных о существующей задолженности по счетам бухгалтерского учета. Помимо этого, письма можно направлять арендаторам для приобретения подтверждающей информации о имуществе, которое было получено. Вместе с этим информацию можно направлять арендодателям для подтверждения того факта, что имущество не принадлежит им на праве собственности, согласно договору.

По отдельным структурным элементам имущества также могут существовать ошибки в ходе проведения инвентаризации. Данные ошибки можно сгруппировать и представить в виде таблицы:

Таблица 1.

Типичные ошибки при проведении инвентаризации основных средств и материалов [2, с.66]

|

Основные средства |

Материалы |

|

Инвентаризация не была осуществлена в отношении тех основных средств, которые находятся в конкретных местах, и материально ответственные лица в ней не участвовали До момента выбытия основных средств инвентаризацию не проводили Все установленные результаты переоценки в первичных документах не отражены в специальных картах инвентаризации Фактические приобретенные данные не соотносятся с теми, которые имеются по инвентарным документам Отсутствуют договора об аренде, а также нет актов приемки основных средств или передаточных актов По завершению инвентаризации сформирована недостоверная оценка |

Осуществлен неправильный прием материалов, поскольку не проводится проверка качества товара и количества В состав инвентаризационных описей вносятся информационные данные только со слов материально ответственных лиц. Отсутствует процедура непосредственного подсчета В организации нет паспортов на драгоценные металлы или камни |

Информация, которая была приобретена в результате инвентаризации, должна быть занесена в специальные реестры или в файлы. В документах нельзя оставлять пустых строк, которые следует заполнять в соответствии с установленными правилами. Записи также нельзя перечеркивать. Все члены инвентаризационной комиссии должны подписывать конечные документы в результате осуществляемых процедур. Материально ответственным лицам также нужно подписывать эти документы. Все данные по инвентаризации следует раскрывать в бухгалтерской отчетности того месяца, когда завершена такая процедура.

В результате необходимо сделать вывод о том, что при проведении инвентаризации всех обязательств и имущества есть возможность составить точную и достоверную бухгалтерскую отчетность. Если инвентаризация проводится неправильно, то это является причиной появления недостоверных сведений. Зачастую участники инвентаризации могут совершать различные ошибки, среди которых определенная часть являются типичными, а другие проблемные моменты возникают на основе специфики работы предприятия.

Список литературы

- Казарова Г. Г. Типичные ошибки при проведении процедуры инвентаризации //Проблемы и перспективы развития науки и образования в ХХI веке. – 2021. – С. 107-110.

- Шатунова Е. Г. Нарушения при проведении инвентаризации // Наука. Образование. Инновации. – 2020. – С. 65-68.