1. Общие понятия

Институт банкротства в современном мире является рыночным инструментом перераспределения капитала. Условия деловой среды формируются под влиянием государственного регулирования и рыночного механизма. Несостоятельность (банкротство) становится следствием жесткой рыночной конкуренции и неэффективного управления капиталом.

Банкротство хозяйствующих субъектов является закономерным процессом очистки рынка от неконкурентных структур, поскольку в случае несостоятельности (банкротства) коммерческой организации законодательством установлена ликвидация последней как юридическое последствие. Также следует указать, что институт банкротства выполняет и другие функции, предусматривающие возможную санацию и восстановление платежеспособности таких неэффективных хозяйствующих субъектов.

Некоторые авторы характеризуют банкротство как возрождение экономики, бизнеса, производства. С этой точки зрения процедура банкротства для большинства предприятий является не только неизбежной реальностью, но и очевидным благом. Банкротство – это средство защиты от кредиторов, возможность получить отсрочку по выплате долгов, реструктурировать и возобновить бизнес. Целью банкротства является полное сохранение предприятия-должника.

Но в Российской Федерации статистика свидетельствует о том, что применение процедур банкротства влечет за собой в подавляющем большинстве случаев ликвидацию хозяйствующего субъекта. Согласно исследованиям 2018 года, доля успешных реабилитационных процедур составила всего 0,2%. 70% должников-юридических лиц обанкротились уже без имущества. Активы при банкротстве продаются в среднем в пять раз дешевле рыночной стоимости, а кредиторы получают в результате не более 4–5% долга. Таким образом, институт банкротства в России выполняет ликвидационную функцию-восстановления бизнеса практически нет.

Увеличение количества банкротств хозяйствующих субъектов может свидетельствовать о неблагоприятной внешней среде для ведения бизнеса. Так, во время пандемии COVID-19 во всем мире наблюдается экономический спад, предприятия не могут полноценно и эффективно функционировать. В связи с этим резко возросли предпосылки неплатежеспособности хозяйствующих субъектов. Лавинообразное прекращение деятельности в результате банкротства может привести к сбоям в функционировании экономической системы. Поэтому в данном случае требуется государственное вмешательство, применение регулирующих мер государственного воздействия с учетом интересов бизнеса. В условиях пандемии необходимо разработать адекватные меры поддержки субъектов предпринимательства, направленные на недопущение массовых банкротств.

2. Понятие и предпосылки несостоятельности (банкротства) хозяйствующих субъектов

В действующем российском законодательстве содержится следующее понятие банкротства: несостоятельность (банкротство) - признанная арбитражным судом неспособность должника полностью удовлетворить требования кредиторов по денежным обязательствам, о выплате выходного пособия и (или) о вознаграждении лиц, работающих или работавших по трудовому договору, и (или) исполняющих обязанности по уплате обязательных платежей. Можно выделить следующие предпосылки банкротства субъектов хозяйствования: нарушение финансовой устойчивости и устойчивая неплатежеспособность. На мой взгляд, особое внимание следует уделить финансовой устойчивости организаций. В экономической литературе нет четкого понятия, что такое «финансовая устойчивость», но, как правило, под ней понимают итоговый показатель, характеризующий финансовое состояние хозяйствующего субъекта в целом. Отмечу, что понятие «финансовая устойчивость» организации многогранно, оно более многогранно, чем понятия «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации.

Целью определения финансовой устойчивости хозяйствующего субъекта является своевременное выявление и устранение недостатков в финансовой деятельности предприятия, а также в уже сложившейся на этом предприятии структуре активов и пассивов. Для достижения поставленной цели необходимо выполнить определенные задачи, включающие определение степени финансовой устойчивости, выявление проблемы нарушения финансовой устойчивости, разработку мероприятий, направленных на повышение финансовой устойчивости.

Существует четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость – характеризуется высоким уровнем платежеспособности;

2. Нормальная финансовая устойчивость – характеризуется нормальной платежеспособностью и рациональным использованием заемных средств;

3. Неустойчивое финансовое состояние – характеризуется нарушением нормальной платежеспособности, а также привлечением дополнительных источников финансирования;

4. Кризисное финансовое состояние – характеризуется отсутствием источников финансирования, предприятие находится на грани банкротства.

Суть финансовой устойчивости заключается в стабильной платежеспособности за счет достаточной доли собственного капитала, что позволяет успешно управлять финансовой устойчивостью, а также делает организацию независимой от кредиторов. Это, в свою очередь, снижает вероятность банкротства юридического лица. Финансовая устойчивость напрямую зависит от результатов деятельности предприятия. Итак, если предприятие выполняет нормы производственного и финансового планов, то такое предприятие является наиболее устойчивым, по сравнению с предприятием, не выполняющим эти планы полностью или частично. Поэтому в период пандемии и введения различных ограничений деятельности предприятий финансовая устойчивость хозяйствующих субъектов резко снижается из-за значительного снижения объемов производства и реализации товаров. Также нарушение финансовой устойчивости могло наблюдаться в связи с привлечением организацией кредитных и заемных средств, сумма которых превышает имеющиеся у нее активы. При возникновении такой ситуации организация не может полностью выполнить свои обязательства по погашению кредита, что многократно увеличивает риск банкротства. Такие риски значительно возрастают в условиях пандемии и введенных ограничений. Еще одной причиной банкротства является неплатежеспособность, под которой принято понимать неспособность организации своевременно и в полном объеме выполнять свои обязательства по уплате платежей. Российское законодательство о банкротстве определяет несостоятельность как основной признак несостоятельности (банкротства) организации. Согласно ст. 3 Федерального закона от 26 октября 2002 г. № 127-ФЗ (в редакции от 13 июля 2020 г.) «О несостоятельности (банкротстве)» юридическое лицо признается неспособным удовлетворить требования кредиторов по денежным обязательствам, об уплате выходных пособий и (или) по оплате труда лиц, работающих по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности и (или) обязанность не исполнены им в течение трех месяцев со дня когда они должны были быть выполнены. При этом минимальный размер требований кредиторов к юридическому лицу устанавливается в размере 300 000 рублей (по общему правилу). В отношении индивидуальных предпринимателей законодательством также установлен критерий неплатежеспособности как основание для признания его банкротом. Согласно ст. 214 Федерального закона от 26.10.2002 № 127-ФЗ (в редакции от 13.07.2020) «О несостоятельности (банкротстве)», основанием для признания индивидуального предпринимателя банкротом является его неспособность удовлетворить требования кредиторов по денежные обязательства и (или) исполнить обязательство по уплате обязательных платежей. Более того, согласно ст. 213.2 указанного Закона заявление о признании его банкротом принимается арбитражным судом при условии, что требования составляют не менее 500 000 рублей и указанные требования не выполнены в течение трех месяцев со дня, когда они должны быть исполнены.

Таким образом, для всех субъектов хозяйствования установлен срок в три месяца для исполнения обязательств перед кредиторами. После этого должник может быть признан неплатежеспособным. Соответственно, в условиях пандемии, когда вводится режим ограничения деятельности предпринимателей и режим самоизоляции для граждан сроком на несколько месяцев, предпосылки банкротства хозяйствующих субъектов с высокой степенью вероятности и те которые не смогут выполнить свои обязательства перед кредиторами в столь короткий срок, резко возрастут. Соответственно, возникает необходимость введения мер по предотвращению данной ситуации. Российская Федерация пошла по пути введения моратория на банкротства отдельных категорий должников.

2. Статистика банкротства субъектов хозяйствования в Российской Федерации и введение моратория на банкротство

Рассмотрим статистику банкротств хозяйствующих субъектов в России.

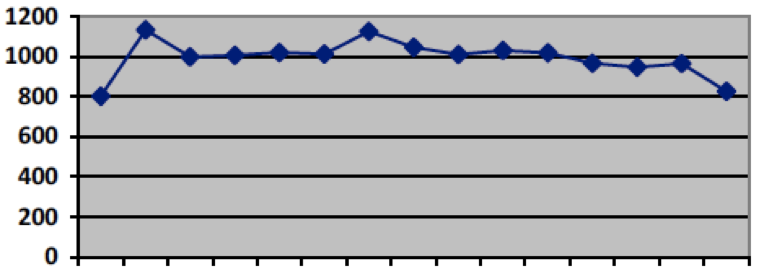

Я Ф М А М И И А С О Н Д Я Ф (месяц)

Рисунок 1. Количество банкротств в российской экономике (прогнозы, 2020 г.). Источник: собственное наблюдение

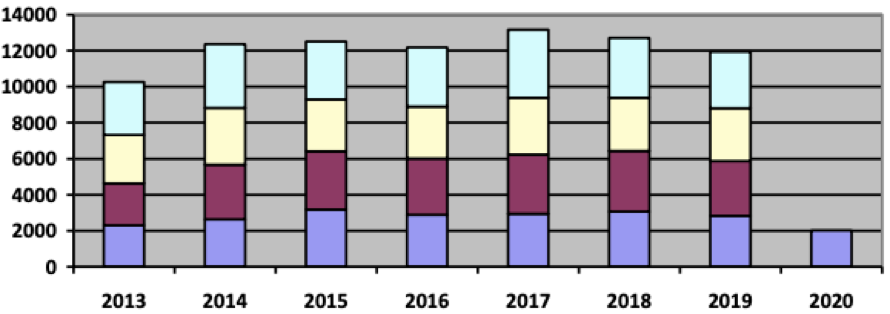

На рис. 1 представлена динамика количества банкротств в экономике России, а на рис. 2 представлены данные, отражающие фактическое количество банкротств в экономике.

Проанализируем статистические данные, в том числе основанные на методе правовой статистики. На основании представленных данных можно сделать вывод, что количество банкротств юридических лиц до начала пандемии колебалось. До 2018 года наблюдалась общая тенденция роста числа банкротств, в 2019 году произошло небольшое снижение этого числа. В период введения ограничений и самоизоляции в связи с угрозой распространения коронавирусной инфекции COVID 19 количество банкротств сократилось. Это связано, на мой взгляд, с введением моратория на банкротство в России.

Рисунок 2. Количество банкротств в экономике России (факт). Источник: собственное наблюдение

Возможность введения моратория на банкротство была закреплена путем внесения в Федеральный закон «О несостоятельности (банкротстве)» статьи 1 9.1 «Мораторий на возбуждение дела о банкротстве». Эта поправка уполномочила Правительство ввести и впоследствии продлить мораторий на возбуждение дела о банкротстве. Для осуществления этого полномочия Правительство должно принять соответствующее постановление. Постановлением Правительства Российской Федерации от 03.04.2020 № 428 (в редакции от 22.05.2020) «О введении моратория на возбуждение дел о банкротстве по заявлению кредиторов в отношении должников-физических лиц», на основании данной статьи введен мораторий на возбуждение дела о банкротстве по заявлению кредиторов в отношении следующих должников:

а) организаций и индивидуальных предпринимателей, код основного вида деятельности которых указан в перечне отраслей экономики Российской Федерации, наиболее пострадавших от ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденного Постановлением постановление Правительства Российской Федерации от 3 апреля 2020 г. № 434 «Об утверждении перечня отраслей экономики Российской Федерации, наиболее пострадавших от ухудшения ситуации в результате распространения новой коронавирусной инфекции»

б) организации включали:

- в перечень системообразующих организаций экономики Российской Федерации в соответствии с критериями и порядком, определяемыми Правительственной комиссией по повышению устойчивости развития экономики Российской Федерации;

- в перечень стратегических предприятий и стратегических акционерных обществ, утвержденный Указом Президента Российской Федерации от 4 августа 2004 г. № 1009 "Об утверждении перечня стратегических предприятий и стратегических акционерных обществ"; - в перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации, утвержденный распоряжением Правительства Российской Федерации от 20 августа 2009 г. № 1226-р.

Перечень отраслей российской экономики, наиболее пострадавших от ухудшения ситуации в результате распространения новой коронавирусной инфекции, предусмотрен Постановлением Правительства Российской Федерации от 03.04.2020 № 434 (в редакции с изменениями от 26.06.2020) и в настоящее время включает в себя 12 различных направлений деятельности:

- транспортная деятельность;

- культура, организация досуга и развлечений;

- физкультурно-оздоровительная деятельность и спорт;

- деятельность туристических агентств и иных организаций, оказывающих услуги в сфере

туризма;

- гостиничный бизнес;

- общественное питание;

- деятельность организаций дополнительного образования, негосударственных образовательных

учреждения;

- деятельность по организации конференций и выставок;

- деятельность по оказанию бытовых услуг населению (ремонт, стирка, химчистка

клининговые, парикмахерские и салоны красоты); - деятельность в области здравоохранения;

- розничная торговля непродовольственными товарами;

- средства массовой информации и печатная продукция.

На основании этого перечня ФНС России составила список юридических лиц и индивидуальных предпринимателей, имеющих право на мораторий на банкротство (всего в список вошли почти 1,3 млн компаний и индивидуальных предпринимателей). Мораторий введен сроком на шесть месяцев, до 6 октября 2020 года.

Более того, в Германии тоже действовал мораторий на банкротство. В соответствии с Законом ФРГ о смягчении последствий пандемии COVID-19 в гражданском, банкротном и уголовно-процессуальном законодательстве от 27 марта 2020 года установлены следующие меры:

а) Обязанность подать заявление о собственном банкротстве в соответствии с § 15a Положения о несостоятельности и § 42 (2) Гражданского кодекса приостанавливается до 30 сентября 2020 года. Вышеизложенное не относится к тем случаям, если банкротство не связанных с последствиями распространения вируса SARS-CoV-2 (пандемия COVID-19) или при отсутствии перспективы устранения существующей неплатежеспособности. Если должник не был неплатежеспособным до 31 декабря 2019 года, то предполагается, что банкротство связано с последствиями пандемии COVID-19 и существует возможность устранения существующей неплатежеспособности.

б) В отношении заявлений кредиторов о введении процедуры несостоятельности в период с 28 марта 2020 года по 28 июня 2020 года требуется, чтобы основание для открытия процедуры уже существовало к 1 марта 2020 года.

Так, в Германии, в отличие от России, прежде всего вводится мораторий на исполнение обязательства самим должником о подаче заявления о признании его банкротом. В России право подачи заявления о банкротстве приостановлено кредиторами только в отношении некоторых предприятий. Полагаю, что в России также необходимо ввести дополнительные меры, касающиеся освобождения должников-субъектов хозяйствования от обязанности обращаться в арбитражный суд с заявлением о признании их банкротами в случаях, когда такая обязанность предусмотрена Федеральным законом «О несостоятельность (банкротство)». Данная мера целесообразна в отношении субъектов, осуществляющих свою деятельность на территориях, наиболее пострадавших от введения ограничений в связи с угрозой распространения коронавирусной инфекции.

Кроме того, в России ФНС полностью приостановила подачу заявлений о банкротстве всех категорий должников с 16 марта 2020 года. По мнению экспертов, в связи с приостановкой ФНС в марте подачи заявлений о банкротстве количество юридических лиц-банкротов в экономике оказалось на 15-18% ниже, чем могло бы быть до принятия этих мер. Но указанная мера не закреплена в нормативном порядке. Считаю необходимым закрепить действие моратория на подачу налоговыми органами заявлений в арбитражный суд о признании хозяйствующих субъектов банкротами на период действия моратория на банкротство.

4. Результат

Итак, в ходе исследования было доказано, что основными факторами, влияющими на возможность признания хозяйствующего субъекта банкротом, являются финансовая неустойчивость субъекта и его неплатежеспособность. В период пандемии предприятия из-за введенных государством ограничений становятся финансово неустойчивыми, и их несостоятельность признается, в связи с чем государство должно принять меры по введению моратория на банкротство субъектов хозяйствования.

В России такие меры заключаются в запрете возбуждения дела о банкротстве по заявлению кредиторов в отношении юридических лиц и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в отраслях, наиболее пострадавших от введения ограничений в связи с угрозой распространения коронавирусной инфекции, а также в отношении системообразующих организаций экономики России, стратегических предприятий и стратегических акционерных обществ. Анализ статистических данных показывает снижение количества банкротств в связи с введением этих мер.

В ходе исследования выявлена необходимость введения дополнительных мер по предупреждению банкротств российских субъектов хозяйствования. Полагаю, что российскому законодателю целесообразно заимствовать опыт ФРГ, в которой был введен мораторий на исполнение должником обязанность подать заявление о признании его банкротом. Также считаю необходимым установить нормативный мораторий на подачу налоговыми органами заявлений о банкротстве субъектов хозяйствования.

5. Выводы и некоторые последствия для политики

В данной статье исследуются методы изучения экономико-правовых явлений, понятие и экономико-правовые предпосылки признания должника банкротом. Исследуется динамика банкротства российских бизнес-структур, рассматриваются меры государства, направленные на предотвращение массовых банкротств предпринимателей в период пандемии.

Анализ показывает, что для предотвращения резкого роста банкротства хозяйствующих субъектов в период пандемии государству следует принять меры по введению моратория на банкротство отдельных категорий должников - субъектов хищнического предпринимательства, наиболее пострадавших от ограничений и самоконтроля в режиме самоизоляции во время пандемии.

Реализация государственной политики, направленной на предотвращение массового банкротства субъектов предпринимательства в условиях пандемии, напрямую влияет на нормальное функционирование различных отраслей экономики страны и обеспечение устойчивости экономики государства.

Список литературы

- Вестник о событиях в сфере налогов, права, бизнеса N 03-2020 - Группа компаний Налоги и финансовое право – 10 стр. 4 абз.

- Федерального закона от 26.10.2002 № 127-ФЗ – 6 стр. 1 абз.

- Постановление Правительства Российской Федерации от 03.04.2020 № 4288 - стр. 9, 3 абз.

- Перечень мер поддержки МСП в связи с распространением коронавирусной инфекции на территории страны [Электронный ресурс] http://omskportal.ru/magnoliaPublic/dam/jcr:3516e1df-2fbe-4b77-9d82-dc31e7708a42/Meri-poddergki.docx - 3 стр. 3 абз.

- Постановлением постановление Правительства Российской Федерации от 3 апреля 2020 г. № 434 – 8 стр. 2 абз.