Административная ответственность – это наложение взысканий должностными лицами или органами власти на лиц, нарушивших нормы административного права.

Субъектами административной ответственности являются граждане и различные организации. Речь идет не о нетрудоспособности или судимости, а выражается в наложении взысканий, кратковременном лишении свободы или в ограничении осуществления прав. Например, водители, нарушающие правила дорожного движения, могут быть лишены права управления транспортным средством на определенный период времени.

Институт административной ответственности был основан в недрах финансового права. Думается, именно это предусмотрено в Приказе Минфина РФ от 4 октября 2011 г. № 123н «Об утверждении административного регламента по осуществлению Федеральной налоговой службой функции государственного контроля». Учитываются операции резидентов и иностранцев, не являющихся кредитными организациями и обменными пунктами. Настоящее постановление призвано выполнить государственную задачу по контролю за осуществлением валютных операций резидентами и нерезидентами, а не бывшими кредитными организациями.

Административная ответственность наступает за правонарушения близкие к преступлению, но являющиеся менее опасными для общества. Именно поэтому санкции за такие деяния будут менее жестокими, чем в уголовном законодательстве. За совершение административных правонарушений могут быть установлены и применены такие виды наказания как предупреждение, административный штраф, административный арест, обязательные работы и другие наказания, закрепленные в п.1 ст.3.2 КоАП РФ от 30.12.2001 № 195- ФЗ. Административным законодательством так же, как и уголовным предусмотрена возможность освобождения от ответственности лиц, совершивших административное правонарушение, исходя из характера совершенного деяния, лица, совершившего его, степени вины лица и имущественного положения.

На рисунке 1 показано как определяются нормы наказания за нарушение административных норм в сфере регулирования бухгалтерского учета.

Рис. 1 Нарушения административных норм в сфере регулирования бухгалтерского учета

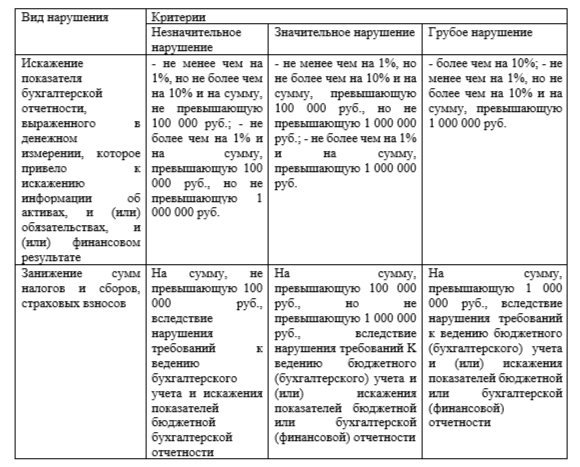

Ниже в форме схемы 2 отобразим условия отнесения нарушений к той или иной группе.

Рис. 2 Условия отнесения нарушений

Федеральная налоговая служба России и ее территориальные службы - налоговые органы выполняют государственную функцию регулирования в соответствии с ч. 3 ст. 22 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и контроле».

Предметом государственного контроля является соблюдение резидентами и нерезидентами денежно-кредитного законодательства Российской Федерации.

Налоговые органы, а также их должностные лица в пределах своей компетенции уполномочены осуществлять контроль за соблюдением резидентами и нерезидентами денежно-кредитного законодательства, а также за полнотой и достоверностью учета и отчетности по валютным операциям резидентов и нерезидентов; запрашивать и получать документы и информацию, касающиеся валютных операций, открытия и ведения счетов.

По результатам выполнения государственных функций налоговый орган составляет акт о проверке соблюдения резидентами и нерезидентами денежного законодательства, а при выявлении нарушений денежно-кредитного законодательства - протокол об административном правонарушении в соответствии с Кодексом законодательства. Российской Федерации об административных правонарушениях. Административные регламенты в соответствии со статьями 4 и 5 КоАП РФ регламентировали сроки выполнения государственных функций. При этом как резиденты, так и нерезиденты обязаны хранить соответствующие документы и материалы не менее трех лет с даты совершения валютной операции, но не ранее даты заключения договора.

И хотя перечень административных процедур ограничивается лишь контролем и оформлением их результатов, в административных регламентах подробно описываются цели их проведения, а также порядок обработки их результатов, который сводится к обеспечению соблюдения резидентами и нерезиденты.

Этот документ также регламентирует ответственность должностных лиц налоговых органов и действия (бездействие), совершаемые ими при выполнении государственных функций, а также подготовительный (внесудебный) порядок обжалования действий (бездействия), ФНС (территориальные налоговые органы) выполнение государственных задач. функции и их должностные лица.

Таким образом, как резиденты, так и нерезиденты, осуществляющие валютные операции на территории Российской Федерации, имеют право обжаловать в вышестоящий налоговый орган или должностное лицо действия (пассивность) налоговых органов как агентов валютного контроля и их должностных лиц, в том числе решения, совершенные ими при выполнении государственных заданий, а также подать устную или письменную жалобу. По результатам проверки уполномоченное должностное лицо налогового органа готовит письменное заключение.

Список литературы

- Административная ответственность : учебник для бакалавриата и магистратуры / Д. В. Осинцев. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 399 с.

- Бухгалтерский учет : учебное пособие / авт.-сост. Н.Н. Илышева, Е.Р. Синянская, О.В. Савостина.— Екатеринбург : Изд-во Урал. ун-та, 2016.— 156 с.

- Бухгалтерский учет на предприятиях малого бизнеса : учебное пособие для академического бакалавриата / Н. А. Проданова, Е. И. Зацаринная, Е. А. Кротова, В. В. Лизяева ; под редакцией Н. А. Продановой. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 229 с.

- Воронченко, Т. В. Теория бухгалтерского учета : учебник и практикум для вузов / Т. В. Воронченко. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 283 с.