Важным направлением исследования с теоретических и практических позиций является определение сущности основных финансовых и кредитных категорий. Сведем в таблицу 1основные определения сущности «кредит».

Таблица 1 – Определения сущности «кредит»

|

Автор |

Определение |

|

Жданов В.П., |

Кредит определяют в качестве экономических отношений движения ссудного капитала и особой формы перемещения денежных средств |

|

Лаврушин О.И. |

Кредит - это система хозяйственных отношений касательно определенной ссуженной стоимости. Ее движение (ссуженной стоимости) способствует оптимальному размещению денежных средств, рациональному их использованию, а также обязательному их возврату |

|

Врублевской О.В.,Романовского М.В. |

Кредит необходимо рассматривать как процесс передачи ссуженной стоимости от кредитора (коммерческого банка или нефинансовой организации) заемщику (физическому или юридическому лицу) в целях ее использования на принципах возвратности, а также в целях максимально полного удовлетворения социальных потребностей |

|

Бабича А.М., СоколоваЛ.Н. |

Кредит представляет собой процесс предоставления свободных финансовых ресурсов либо определенного имущества иному субъекту (гражданину или организации) на основе следующих важных принципов: принцип платности, принцип возвратности, принцип срочности. |

|

ОстровскаяО.М. |

Кредит следует рассматривать как процесс движения ссудного капитала, в ходе осуществления которого происходит непосредственная мобилизация финансовых ресурсов экономики и отдельных граждан, а также перераспределение данных финансовых ресурсов |

|

Казака А.Ю. |

Кредит представляет собой движение ссудного капитала, которое способствует формированию между кредитором и заемщиком определенных финансовых отношений, и которое способствует преобразованию денежного капитала в ссудный. |

|

Архипов А.И., |

Кредит - это движение ссудного капитала. Иначе говоря- это определенный денежный капитал, который кредитор предоставляет соответствующему заемщику в ссуду |

Кредит, обобщая позицию многих отечественных исследователей, необходимо рассматривать с точки зрения процесса передачи денежных средств или определенных вещей (предметов) при соблюдении следующих важных принципов: срочность, платность, а также возвратность.

Однако есть и другая точка зрения, по которой кредит исследуется с позиции ссуды, которую кредитор (государство, коммерческий банк, нефинансовая организация) передает заемщику (физическому или юридическому лицу) или в товарной или в денежной форме при обязательном заключении соответствующего соглашения. Здесь отмечается, что кредитование осуществляется лишь в документарной форме.

Анализ разных точек зрения авторов на такое понятие, как «кредит» дает возможность максимально полно и максимально точно конкретизировать эту категорию.

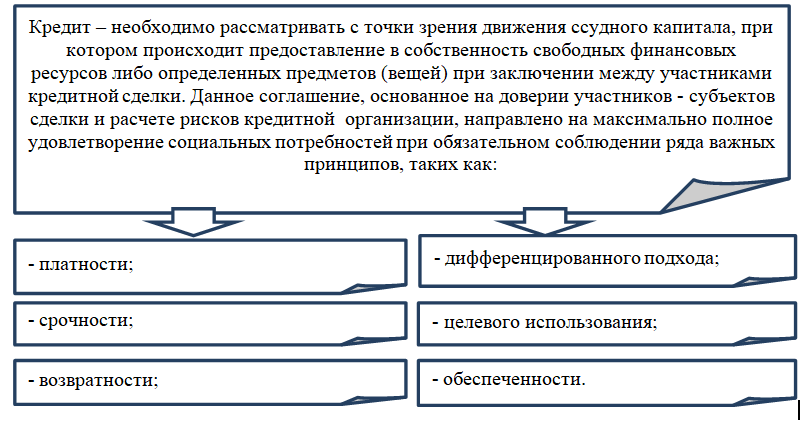

Таким образом, автором уточнено определение кредита (рисунок 1), его необходимо рассматривать с точки зрения движения ссудного капитала, при котором происходит предоставление в собственность свободных финансовых ресурсов либо определенных предметов (вещей) при заключении между участниками кредитной сделки. Данное соглашение, основанное на доверии участников - субъектов сделки и расчете рисков кредитной организации, направлено на максимально полное удовлетворение социальных потребностей при обязательном соблюдении ряда важных принципов, таких как: принципы платности, срочности, а также принцип возвратности заемщиком предоставленных кредитных ресурсов, целевого использовании, обеспеченности и дифференцированного подхода.

Кредит, как уже отмечалось выше, способствует преобразованию денежного капиталав ссудный.

Рисунок 1 - Определение сущности «кредит» с учетом принципов

Происходит аккумулирование свободных финансовых ресурсов, а также превращение их в ссудный капитал, который за определенную плату передается соответствующим кредитором соответствующему заемщику во временное пользование. У кредита есть свои характерные для него принципы и функции, на них и происходит построение всего в целом кредитного процесса. Кроме того, на таких принципах и функциях, присущих кредиту, происходит управление финансовым оборотом современного гражданского общества.

Основными функциями кредита, по мнению некоторых ученых, являются: аккумуляция временно свободных финансовых ресурсов государства, физических и юридических лиц, перераспределительная функция (то есть, перераспределение свободных финансовых ресурсов государства, физических и юридических лиц), функция замещения наличных денежных средств [11].

Список литературы

- Парусимова, Н.И. Трансформация кредитных отношений / Н.И. Парусимова . - Текст : непосредственный. // Финансовые рынки и банки - №3 – 2019 – С. 6 -8

- Парусимова . - Текст : непосредственный. // Развитие и взаимодействие реального и финансового секторов экономики в условиях цифровой трансформации : материалы Междунар. науч.-практ. конф., 24-25 нояб. 2021 г., Оренбург / Оренбург. гос. ун-т [и др.] ; науч. ред. Ж. А. Ермакова. - Электрон.дан. - Оренбург : ОГУ,2021. - С. 132-135

- Парусимова, Н. И. Банковское дело в условиях цифровизации [Электронный ресурс] / Н. И. Парусимова // Механизмы регулирования экономики и финансов: состояние, проблемы и перспективы : материалы Междунар. науч.-практ. конф., 24 февр. 2021 г. - Электрон. дан. - Нур-Султан : Финансовая академия,2021 -С. 18-21

- Свиридов, А.С. Экономический анализ социальных функций бизнеса / Свиридов А.С, Гоголева Т.Н., Трещевский Ю.И. . - Текст : непосредственный. // Экономический анализ: теория и практика. - №29 (2015) 2-13 - С. 2-13

- Семенюта, О. Г. Рынок розничного банковского кредитования -перспективы развития / О. Г. Семенюта, Н. О. Панченко . - Текст : непосредственный. // Финансовые исследования. – 2019. – № 4(53). – С. 76-84

- Смирнов, В.В. Кредитование в современной России / В.В. Смирнов. - Текст : непосредственный.// Финансы и кредит. - 2022. - Т. 28, - № 4(820). - С. 900-923