В настоящее время финансовые операции имеют широкое использование среди потребителей. Кредитование является неотъемлемой частью рынка банковских услуг. Кредиты набирают всё большую популярность среди потребителей и их количество непрерывно растет.

Актуальность темы исследования заключается в том, что развитие сферы кредитования способствует ускоренному развитию рынка и банковского сектора экономики, что, в свою очередь, приводит к росту экономики страны в целом, а также повышению качества и уровня жизни.

В настоящий момент банки предоставляют огромный спектр кредитов: ипотечные кредиты, потребительские кредиты и другие [1, c. 17].

Банковская система Пензенской области представлена различными банками. Широкая и разветвленная филиальная сеть Сбербанка России охватывает всю территорию РФ. Одним из таких филиалов является Пензенское отделение.

Для того чтобы банковский бизнес мог существовать и развиваться, должны быть клиенты, и в том числе вкладчики, которые хранят свои сбережения в банках.

Одним из самых популярных видов кредита в России является потребительское кредитование. Около 60% россиян пользуются потребительским кредитованием.

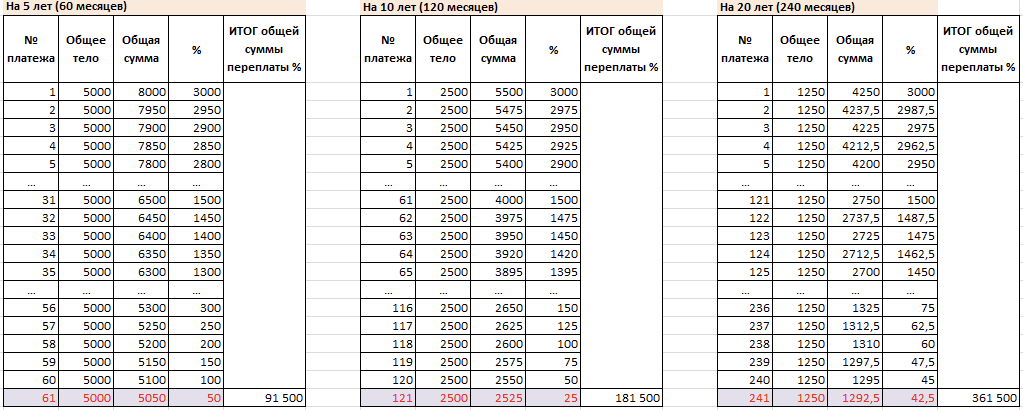

Рассмотрим пример расчета дифференцированных платежей с различным сроком кредитования. Пусть имеется кредит в размере 300.000 руб. Срок кредита возьмем 5 лет, 10 лет и 20 лет. Годовые проценты - 12%. Оценим, на какой срок выгоднее взять кредит.

Дифференцированные платежи представляют собой неравновеликие ежемесячные выплаты, которые уменьшаются в течение срока кредитования.

Расчет дифференцированного платежа проводится в 2 этапа:

1 этап - рассчитаем размер основного платежа. Ежемесячная сумма погашения основного долга будет равна:

;

;

;

где P - сумма погашения основного долга, D – начальная величина кредита, m - число платежей в году, n – срок погашения кредита в годах [3, c. 78].

Таким образом, суммы: 5000 руб., 2500 руб., 1250 руб. останутся постоянными на протяжении всего срока погашения кредита.

2 этап - рассчитываются ежемесячные процентные платежи.

Рассчитаем платежи 1, 2, 3, 4, 5, …, 31, 32, 33, 34, 35, …, 56, 57, 58, 59, 60 для срока 5 лет; соответственно 1, 2, 3, 4, 5, …, 61, 62, 63, 64, 65, …, 116, 117, 118, 119, 120 для срока на 10 лет и 1, 2, 3, 4, 5, …, 121, 122, 123, 124, 125, …, 236, 237, 238, 239, 240 платежи для срока 20 лет.

С помощью Microsoft Excel рассчитаем процентные платежи. На рисунке 1 показаны расчеты процентных платежей на 5, 10 и 20 лет [2, c. 17].

Рисунок 1 – Расчёт процентных платежей в Microsoft Excel

Согласно расчетам переплата по кредиту сроком на 5 лет составляет 91 500 тыс. руб., на 10 лет составляет 181 500 тыс. руб., на 20 лет соответственно 361 500 тыс. руб. Т.е., чем больше срок кредита, тем больше переплата.

Тем не менее, каждый заемщик принимает решение о сроке кредитования, основываясь на разных ему удобных ситуациях. Одним из факторов может быть не только общая сумма переплат, но и величины выплат на каждом промежутке времени.

Список литературы

- Имамутдинова Р. К. Современный рынок банковского кредитования населения. [Электронный ресурс] -

- Колесникова С.В., Формирование отчетов, используя MS Excel при решении задач линейного программирования/ В сборнике: Информационные технологии в экономических и технических задачах. Сборник научных трудов Международной научно практической конференции. 2016. С.17-19.

- Колесникова С.В., Применение простых и сложных процентов к экономическим задачам. Новая наука: Проблемы и перспективы.. 2016. № 9-1. С.76-78.