Проектное финансирование бизнеса — это метод привлечения средств для реализации крупных инвестиционных проектов, при котором основным источником возврата вложений выступают будущие денежные потоки от самого проекта, а не балансовая стоимость активов инициатора. Главное отличие от традиционных механизмов финансирования в том, что кредитор оценивает рентабельность конкретного проекта, а не кредитоспособность заёмщика и его активы.

Проектное финансирование, считаясь значимой частью инвестиционного процесса, подчеркивает важность научных исследований в данной сфере. Оно представляет собой целевой заем, предназначенный для финансирования определенного проекта, например, для создания новых предприятий, обновления существующих производств, строительства промышленных, торговых или жилых комплексов [1].

Кроме того, привлечение проектного финансирования часто предполагает создание отдельной компании (SPV, SpecialPurposeVehicle), которая будет отвечать за реализацию проекта. Эта проектная компания не зависит от финансового состояния основного инвестора и имеет ограниченную ответственность. Её цель - минимизировать финансовые и юридические риски для материнских компаний, чтобы возможные убытки не затронули активы спонсоров.

Реализация проектов в финансовом плане обеспечивается как государственными субсидиями, так и активами самих предприятий. Государственные средства классифицируются на собственные, привлеченные и заемные. В категорию собственных входят фонды, формируемые вне бюджета, и денежные активы бюджетов разных уровней. Привлеченные активы охватывают ресурсы, предоставляемые государственной системой кредитования. Заемные ресурсы формируются за счет государственных заимствований, внешних займов и международных финансовых инструментов.

Финансирование предприятий формируется из собственных и привлеченных источников. К собственным источникам относятся внутренние инвестиции, представляющие собой активы, накопленные самим предприятием. Привлеченные средства состоят из паевых взносов, безвозмездных субсидий, выручки от эмиссии ценных бумаг, вложений от страховых компаний и частных пенсионных фондов. Заемные ресурсы охватывают кредиты банков и коммерческих структур, целевое и государственное финансирование, капиталовложения зарубежных инвесторов, средства международных финансовых институтов и прочих организаций [2].

Проектное финансирование характеризуется высоким уровнем подверженности различным рискам. Ввиду уникальности каждого проекта, обусловленной отраслевой спецификой, особенностями вовлеченных сторон и географическим фактором, исчерпывающее прогнозирование всех рисковых ситуаций представляется практически недостижимым. Однако наиболее распространенными являются риски, связанные с нарушением установленных сроков, технологическими ошибками, операционными упущениями, изменениями рыночной конъюнктуры, колебаниями процентных ставок и валютных курсов, а также риски, возникающие из-за действий участников проекта.

Ключевая задача коммерческих банков – осуществление тщательного анализа рисков, которые связаны с конкретным проектом, прогнозирование вероятности их наступления и потенциального воздействия, в том числе обеспечение эффективной защиты путем применения адекватных инструментов и методов [3].

Эффективный контроль за рисками в проектном финансировании предполагает выявление максимально возможного числа потенциальных негативных сценариев с последующим смягчением последствий тех из них, которые невозможно предотвратить, одновременно с формированием резервных фондов для компенсации непредвиденных затрат.

Среди действенных мер по снижению рисков проектного финансирования выделяются: формирование резервного капитала, разделение ответственности за риски между участниками, обеспечение гарантийными обязательствами и страхование, а также привлечение независимой экспертной организации для мониторинга объекта, качества осуществляемых работ и сметной стоимости проекта.

Для эффективного уменьшения рисков проектов важно придерживаться определенного порядка действий: определение рисков, их изучение, выбор методов и инструментов управления, применение выбранных решений, оценка результатов.

Тем не менее наиболее эффективным инструментом является экспертная оценка проекта до начала финансирования (анализ структуры капитала, средневзвешенной стоимости капитала). Именно на данном этапе необходимо выявить все вероятные препятствия при реализации проекта и разработать стратегии смягчения выявленных рисков.

Следовательно, в условиях нестабильной экономической обстановки, изучение всех аспектов банковского финансирования проектов является особенно важным. Исходя из этапов анализа инвестиционного спроса в кредитных организациях, особое внимание необходимо уделять комплексному анализу рисковой составляющей потенциального инвестиционного проекта.

В банковской сфере проектное финансирование классифицируется на виды в зависимости от степени риска, которую принимает на себя кредитор (рис. 1.).

Рис. 1. Виды банковского проектного финансирования

Наиболее востребованным методом привлечения капитала выступает проектное финансирование с полным правом требования к заемщику, что объясняется его большей доступностью и сравнительно невысокой стоимостью. При этом кредитная организация снижает риски, ограничиваясь выдачей займа, подкрепленного поручительствами спонсоров.

Альтернативным, более распространенным подходом является проектное финансирование ограниченным регрессом на заёмщика, отличающееся выгодной ценой и снижением риска для заемщика посредством его распределения между ключевыми участниками проекта. Главное преимущество данного варианта – замена предоставления гарантий на коммерческие обязательства сторон, заинтересованных в успешной реализации проекта.

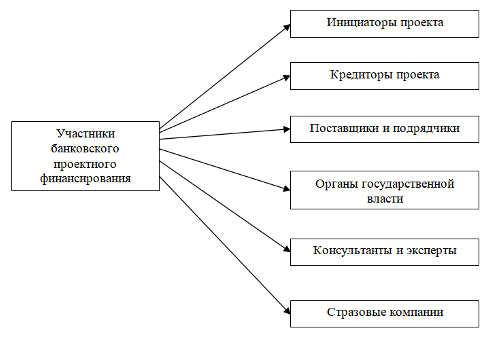

Проектное финансирование с участием банков предполагает вовлечение множества действующих лиц и контрагентов, выполняющих различные функции. Проблемы, которые возникают в процессе осуществления, как финансовые, так и организационные, приводят к увеличению числа заинтересованных сторон и затруднению их взаимодействия [4].

Финансирование проекта без права регресса к заемщику означает, что кредитор принимает на себя все риски, которые связаны с инвестиционным проектом, и не требует каких-либо гарантий от заемщика. Эта форма финансирования является наиболее дорогостоящей для инициатора, поскольку банк стремится компенсировать возможные убытки. Как правило, без права требования к заемщику финансируются высокодоходные проекты с конкурентоспособной продукцией, например, в сфере добычи и переработки природных ископаемых.

Рис. 2. Основные участники банковского проектного финансирования в России

Как правило, без права требования к заемщику финансируются высокодоходные проекты с конкурентоспособной продукцией, например, в сфере добычи и переработки природных ископаемых.

Инициирующие стороны в рамках проектного финансирования - это физические и юридические лица, которые заинтересованы в проекте. Данные стороны также разрабатывают идеи для проекта, вкладывают личные средства (обычно 20-30% от общей суммы), создают проектную компанию, привлекают дополнительных кредиторов и инвесторов, а также осуществляют общее управление.

Основными кредиторами выступают коммерческие банки, обеспечивающие большую часть финансирования (чаще всего 70-80%). Они тщательно анализируют финансовую стабильность как самой компании, так и реализуемого проекта. Важно отметить, что при кредитовании проектных организаций банки часто не требуют стандартных форм обеспечения, таких как залоги или гарантии, полагаясь на прогнозируемые будущие доходы.

Поставщики и подрядчики обеспечивают выполнение договорных обязательств, предоставляя необходимые ресурсы и услуги для осуществления инвестиционного проекта.

Консультанты и эксперты, обладающие специализированными знаниями в различных областях, оказывают поддержку в анализе технической реализации, подготовке необходимой документации и проведении экспертных оценок.

В силу комплексного характера проектного финансирования, в нём задействовано множество заинтересованных сторон, каждая из которых играет свою роль в гарантировании успешной реализации инвестиционного проекта.

Список литературы

- Катасонов, В.Ю. Проектное финансирование как новый метод организации в реальном секторе экономики.– Москва: Анкил, 2023.– 166 с.

- Никонова, И.А. Проектный анализ и проектное финансирование. – Москва: Альпина Паблишер, 2022.– 154 с.

- Родионов, И.И. Проектное финансирование: монография / И.И. Родионов, Р.Н. Божья-Воля. – Санкт-Петербург: Алетейя, 2025. – 335 с.

- Федотова, М.А. Проектное финансирование и анализ: учебное пособие для бакалавриата и магистратуры / М.А. Федотова, И.А. Никонова, Н.А. Лысова. – Москва: Юрайт, 2021. – 146 с.