В настоящее время мировой финансовый рынок развивается в условиях интеграции и глобализации. Каждое предприятие должно четко ориентироваться в сложном переплетении рыночных взаимоотношений, верно анализировать финансовый уровень платежеспособности, финансовой устойчивости, правильно вырабатывать тактику и стратегию своего дальнейшего финансового развития [1].

Собственный капитал — это средства предприятия, источником которых являются его собственники (акционеры, владельцы долей, товарищи и так далее). Тем самым собственный капитал как дополняет, так и противостоит заемному капиталу, который представляет собой совокупность всех средств организации, источником которых являются кредиторы.

Структура капитала организации есть комбинация источников финансирования этой организации, т. е. ее заемных и собственных средств, предназначенных для поддержания жизнедеятельности компании в долгосрочной перспективе. Такая комбинация является результатом профессиональной деятельности менеджеров фирмы или ее собственников, принятых ими управленческих решений в сфере финансов, при чем такой результат в лучшем случае представляет собой обоснованный и обдуманный выбор, а не случайное решение. Если допустить, что данное решение по формированию определенной структуры источников явилось сознательным выбором, то даже в этом случаем такое соотношение может совсем не соответствовать оптимальному. Причинами таких отклонений структуры капитала от оптимального значения могут являться как ограничения законодательства, несклонность собственников, менеджеров и инвесторов организации к риску, недоступность или высокая цена какого-либо вида источника финансирования [3, с. 89].

В бухгалтерском балансе данное различие выражается следующим образом: под собственный капитал выделен отдельный раздел бухгалтерского баланса с одноименным названием (Капитал, Капитал и резервы, Equity), а заемный капитал отражается в составе краткосрочных и долгосрочных обязательств компании. При этом собственный капитал, по существу, также является обязательством компании, только перед ее акционерами.

Крупные российские предприятия все чаще используют зарубежные методики в качестве основы для разработки и внедрения систем управления предприятием. Общим в зарубежном и отечественном финансовом анализе является то, что данными для анализа являются статьи и разделы бухгалтерских балансов, которые содержат данные за определенный период времени. Такие данные являются статистической характеристикой деятельности предприятия. Но если говорить о различиях, то в зарубежной практике анализ финансового состояния проводится преимущественно путем коэффициентного анализа по отдельным направлениям. Это позволяет анализировать деятельность различных компаний, несмотря на масштабы их деятельности. Предпочтение отдается проведению сравнительного анализа и трендового анализа, который включает в себя анализ относительных показателей.

В зарубежном опыте в качестве характеристики имущественного состояния предприятия выступают показатели оборачиваемости, определяющие эффективность использования вложенного капитала в производственный процесс. В отечественном опыте, кроме определенного подхода, существует также оценка имущественного состояния, которая включает в себя расчет показателей годности основных активов предприятия, загруженность оборотных средства и определяет общую обеспеченность предприятий активами для осуществления производственной деятельности[1].

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

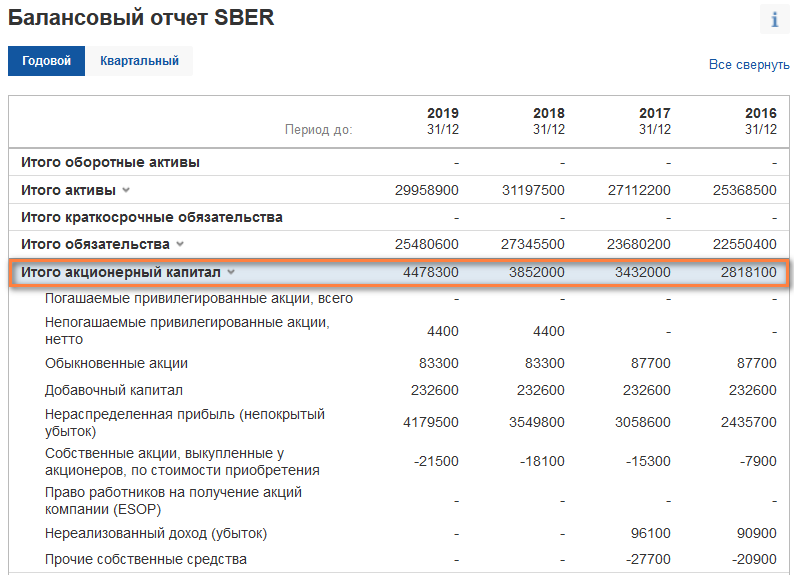

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому.

В отчетности от investing.com собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей) [4]:

Рисунок 1. Балансовый отчет по РСБУ [4]

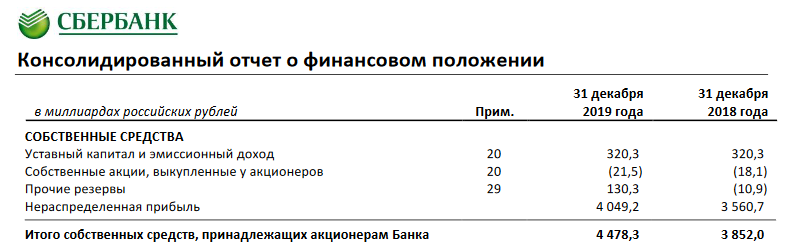

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей) [4]:

Рисунок 2. Консолидированный отчет по МСФО [4]

Необходимо остановиться более подробно на отечественном уровне -управление собственным капиталом организации.

Собственный капитал формируется с целью создания внеоборотных активов, так как он равняется сумме собственного капитала предприятия, который используется в разных видах деятельности. Чтобы рассчитать собственный капитал, необходимо использовать такую формулу [5]:

Скос=ВА–ДЗКв, (1)

где

- Скос – это показатель собственного капитала, который образовался внутри предприятия;

- ВА – это показатель внеоборотных активов предприятия;

- ДЗКв – это показатель капитала, который был предоставлен предприятию в заем на долгосрочное использование.

Также следует отметить, что собственный капитал формируется с целью фиксации конкретного количества оборотных активов [5].

Финансовая стратегия развития предприятия подразумевает создание собственного капитала, который позволяет вести производственную или коммерческую деятельность, а также эффективно распоряжаться денежными средствами. В процессе формирования собственного капитала, всегда должна учитываться возможность предприятия к самофинансированию.

Оптимизация структуры капитала заключается в принятии сбалансированного решения по установлению такого соотношения всех форм собственного и всех форм заемного капитала, которое позволяет успешно решать основные задачи управления капиталом в контуре реализации финансовой стратегии и финансовой политики компании на определенном этапе ее жизненного цикла. Решение можно считать сбалансированным, если оно позволяет достичь компромисса между риском и доходностью, если критериями его выбора являются как целевые показатели результативности, так и показатели ограничения результативности.

Финансовая модель управления структурой капитала, которая используется при разработке компромиссной финансовой политики хозяйствующего субъекта, включает все ее содержательные характеристики:

- во-первых, это цель управления, состоящая в росте благосостояния собственников, данная цель выражается максимизацией рентабельности собственного капитала (Rск);

- во-вторых, это принципы управления, ориентирующие менеджмент компании на обеспечение ее финансовой независимости и самостоятельности в принятии управленческих решений; проводником этой установки является рекомендуемое значение коэффициента автономии (Kа);

- в-третьих, это методы достижения поставленной цели, в качестве которых выступают методы минимизации средневзвешенной стоимости капитала [2].

Вывод: определенное отличие в перечне показателей для определения финансового состояния предприятий и методах расчета подобных показателей. Отечественная методика требует унификации, уменьшения количества анализируемых показателей так как она характеризуются значительным отличием среди различных авторов в наборе показателей для анализа того или иного направления и разнообразной их комбинацией. При этом необходимо отдавать предпочтение расчету тех показателей, которые имеют наибольшую содержательность и необходимость для аналитика. К преимуществам зарубежных методик можно отнести их конкретность и определенность в количественном составе показателей и интерпретации их результатов, упрощенность таких методик анализа и оценки финансового состояния предприятий.

Оценка собственного капитала также позволяет оценить независимость предприятия. Для этого его сравнивают с показателями заемного капитала, и в идеале он должен превышать его. Объясняется это просто: в случае закрытия предприятия владелец сможет распродать активы и за счет вырученных средств выполнить обязательства перед кредиторами. В противном случае, ему придется брать еще один кредит или оформлять рефинансирование, чтобы вернуть долг. Тем не менее специфика некоторых бизнесов, например строительного, предполагает постоянную высокую долю заемного капитала.

Список литературы

- Браева Т.С. Сравнительный анализ российского и зарубежного опыта анализа финансового состояния предприятия (на примере ООО «Нестле Россия» и Marton’s PLS (Mars)) // Научный аспект. 2020.

- Задорова Т. В. Управление собственным капиталом предприятия // Механизмы взаимодействия власти, бизнеса и общества в контексте реализации национальных проектов. Материалы ХI Всероссийской научно-практической конференции. Чебоксарский филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации». 2020. С.86–92

- Лазарева, О. В. Собственный капитал и проблемы оптимизации структуры капитала организации / О. В. Лазарева. — Текст : непосредственный // Молодой ученый. — 2020. — № 44 (334). — С. 89-92.

- Собственный капитал компании: что это и где посмотреть? URL: https://investprofit.info/equity-capital/ (дата обращения: 15.07.2021)

- Чараева М.В., Евстафьева Е.М. Аналитические основы управления собственным капиталом коммерческого предприятия // Финансовая аналитика: проблемы и решения. 2018. С. 299-312.