Важнейшей проблемой создания и развития информационного общества и цифровой экономики в Республике Узбекистан становится обеспечение экономики различными эффективными коммуникациями, разработка элементов электронной коммерции и их интеграции. В современных условиях экономика трансформируется в систему с широким использованием цифровых технологий. Сегодня создание и развитие эффективных коммуникаций становится одним из основных направлений экономической политики, так как является фактором устойчивого экономического роста. Это имеет большое значение также для создания и развития отдельных компаний и организаций, для конкурентного роста всех отраслей национальной экономики. Начало XXI вв. ознаменовались появлением новых информационных технологий, активным развитием сети интернет и ростом числа ее пользователей, что привело к новым областям исследования на уровне как мировой, так и отечественной экономики. В условиях формирующегося единого информационного пространства, которое объединяет немалое число фирм, предприятий и государственных учреждений по всему миру, создаются принципиально новые условия для развития бизнеса. В настоящее время развитие технологий приводит к формированию новых рынков, стимулирует возникновение спроса на принципиально новые товары и услуги, позволяет совершать транзакции удаленно в режиме реального времени, трансформирует традиционную производственно-коммерческую деятельность.

В экономической литературе взаимосвязаны между собой понятия «электронный бизнес», «электронная коммерция» и «электронная торговля».

Определение электронной коммерции было представлено на Конференции ООН по торговле и развитию (UNCTAD) [1] и сформулировано следующим образом: "Все формы сделок, связанные с коммерческой деятельностью организаций и физических лиц, которые основаны на обработке и передаче цифровой информации, включая тексты, звуки и визуальные данные". Цель данного документа состояла в том, «чтобы предложить вниманию национальных законодателей свод международно признанных норм, устанавливающих возможный порядок устранения некоторых юридических препятствий и создания более надежной правовой базы для так называемой «электронной коммерции». Предполагалось, что принципы, закрепленные в Типовом законе, также будут полезными для отдельных пользователей, участвующих в электронной торговле, применительно к выработке определенных договорных решений, которые могут потребоваться для преодоления юридических препятствий, создающих преграды для расширения использования электронной торговли».

Типовой закон "Об электронной коммерции" 1996 года, разработанный Комиссией Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ), достаточно широко трактует термин "электронная коммерция", так "чтобы закон охватывал вопросы , вытекающие из всех отношений торгового характера, как договорных, так и не договорных"[2]. Само понятие "электронная коммерция", согласно Типовому закону, не ограничивается рамками купли-продажи, а включает целый ряд коммерческих гражданско-правовых сделок, заключаемых с помощью электронных средств через Интернет или через электронные сети.

Б. Клейндл рассматривает электронную коммерцию как "практику привлечения к транзакциям в сети Интернет", а также как "использование электронных информационных систем в целях привлечения к транзакциям и онлайн коммерции. Включает в себя автоматизированные покупки на web-сайте"[3].

Четкое разграничение понятий наблюдается в исследовании Д. Страусса и Р. Фроста, которые считают электронную коммерцию частью электронного бизнеса. По их мнению, электронный бизнес представляет собой комбинацию следующих элементов[4] :

EB = EC + BI + CRM + SCM + ERP,

где EB (Electronic Business) – электронный бизнес;

EC (Electronic Commerce) – электронная коммерция;

BI (Business Intelligence) – коммерческая осведомленность предприятия, бизнес-аналитика;

CRM (Customer Relationships Management) – управление взаимоотношениями с потребителями;

SCM (Supply Channel Management) – управление цепями поставок;

ERP (Enterprise Resource Planning) – планирование ресурсов предприятия.

Козина И.А. в своем труде «Информационно-организационная модель оперативного контроля ключевых бизнес-процессов и финансовых показателей предприятия» утверждает, что одним из важнейших элементов электронного бизнеса является электронная коммерция (от англ. electron-iccommerce, e-commerce, ЕС). Среди специалистов, по ее мнению, до сих пор не сложилось общего мнения по поводу определения электронной коммерции. При этом высказываются сомнения по поводу радикального влияния электронной коммерции на экономику и жизнь человеческого сообщества. Тем не менее, развитие электронной коммерции продолжается.[5]

Определение понятия «электронная коммерция» Я. Соловяненко: Электронная коммерция— это любой вид деловых операций и сделок, предусматривающих использование самых передовых информационных технологий и коммуникационных средств с целью обеспечения более высокой экономической эффективности по сравнению с традиционными видами коммерции.[6] Из этого определения следует, что электронная коммерция — это не только электронная торговля. Электронная коммерция — это не просто торговля, базирующаяся на применении новых информационных и коммуникационных технологий в сети Интернет. Она представляет собой весьма большой состав различных бизнес-операций. С помощью электронной коммерции обеспечивается достижение экономических и финансовых целей, сформулированных в миссии фирмы. Термин «электронная коммерция» объединяет в себе множество различных технологии, в числе которых — EDI (ElectronicDataInterchange — электронный обмен данными), электронная почта, Интернет, интранет (обмен информацией внутри компании), экстранет (обмен информацией с внешним миром).Электронная торговля является частным случаем системы электронной коммерции. Эта торговля (оптовая или розничная) подразумевает, что поставщик товаров или услуг предоставляет их за определенную плату.

Тaблицa 1

Определения понятий «электронная коммерция», «электронная торговля», «электронный бизнес», содержащихся в различных источниках[7]:

|

№ Рекомендуемое определение понятия |

Источник |

|

«Под «электронной коммерцией» понимают все формы сделок, связанные с коммерческой деятельностью организаций и физических лиц, которые основаны на обработке и передаче цифровой информации, включая тексты, звуки и визуальные данные»[1] |

UNCTAD,United Nations Conference on Trade and Development (ранее UnitedNations Comittee on Trade and Development) Building Confidence Electronic Commerce and Development. UNCTAD, 2000, p. 14 |

|

Определение электронной коммерции, данное в документах UNCITRAL, представляет собой перечисление различных видов сделок, существляемых через Интернет и другие электронные средства коммуникаций. |

Комиссия ООН по международному торговому праву UNCITRAL http//www.uncitral .org/ Типовой закон UNCITRAL об электронной торговле, утвержденный резолюцией Генеральной Ассамблеи ООН JVb51/162 от 16.12.1996 |

|

Электронная коммерция - это один из элементов электронного бизнеса; она связана с выполнением функций маркетинга, включая продажу товаров и услуг потребителю через Интернет[2] |

Компания Price Waterhouse Coopers www. infoart.ru/it/press/cwm /36 97/busin.htm Модус J≫fo97, 30.09.99

|

[1] UNCTAD,United Nations Conference on Trade and Development (ранее UnitedNations Comittee on Trade and Development) Building Confidence Electronic Commerce and Development. UNCTAD, 2000, p. 14

[2] Компания Price Waterhouse Coopers www. infoart.ru/it/press/cwm /36 97/busin.htm Модус J≫fo97, 30.09.99

С.Н. Смирнов определяет электронную коммерцию как "маркетинг, покупку и продажу продуктов и услуг на технологической основе сети Интернет"[10] . Данное определение спорно, так как оно разделяет понятия "маркетинг", "продажи" и "покупка". Автор сужает функциональную область маркетинга как сферы деятельности, которая включает в себя вопросы организации, планирования и управления продажами и закупками предприятий.

Современный электронно-цифровой мир открывает множество возможностей для страховой деятельности, предоставляя страховщикам исчерпывающую информацию для того, чтобы максимально точно и корректно оценивать риски, которые непосредственно влияют на финансовую стабильность страховых организаций. В то же время целесообразно определить факторы, непосредственно влияющие на формирование качественной модели оценки рисков и прогнозирование вероятности наступления страховых случаев.

Распространение и совершенствование цифровых технологий влияет на развитие производственных отношений, структуру экономики и образования, определяет новые требования к коммуникациям, вычислительной мощности, информационным системам и услугам. В современных условиях динамичное развитие рынков и сфер деятельности без развитых платформ, институциональных и инфраструктурных сред не должно быть реализовано.

Процесс цифровизации экономики также серьезно влияет на деятельность страховщиков – хозяйствующих субъектов, которые являются основными участниками страхового рынка, осуществляют страховую деятельность.

Цифровизация определяет интерес страховщиков к базовым инновациям. Они все активнее используют цифровые технологии для упрощения страховых процессов и механизмов. К таким технологиям относятся, в частности, автоматизация, чат-боты (chatbots), обработка информации в облаке (cloud computing), технологии с элементами искусственного интеллекта (artificial intelligence).

Цель деятельности страховых компаний должна быть направлена на удовлетворение потребностей страхователей, результаты которых, как они ожидают, также изменятся в связи с цифровизацией экономики. Простая в использовании ("покупки в один клик"), доступная доставка днем и ночью, которая предоставляется потребителям с использованием цифровых технологий; четкая и понятная информация о бренде и его особенностях; потребуются инновационные персонализированные услуги. Достижение таких целей в краткосрочной перспективе дает страховщику возможность увеличить свою прибыль. На данный момент внедрение цифровых технологий позволяет страховщику снизить издержки при перемещении товара по цепочке создания стоимости. Чунончи, автоматизация процессов может привести к снижению затрат, связанных с обработкой страховых требований.

Использование преимуществ долгосрочных инноваций связано с внедрением страховых продуктов и услуг по защите (protection services). Проблема кибербезопасности приводит к увеличению спроса на продукты, которые защищают или предотвращают компании, домашние хозяйства от потери информации и последующего ущерба. Новые потребности страхователей, определяемые цифровизацией экономики, вместе с новыми технологиями предоставляют страховым компаниям большие возможности для роста. Но сложности в регулировании его деятельности остаются серьезным препятствием для выхода на рынок новых страховых компаний. Размер компаний, работающих на страховом рынке, страхование имущества потребителей, страхование от несчастных случаев (property and casualty, R&S) и нежелание менять своих страховщиков, особенно в сфере страхования жизни, вызывают трудности у новых участников, мешая им быстро занять свою долю на рынке. Кроме того, действующие страховые компании будут обладать большими резервами капитала, отличаясь от стартапов тем, что они обладают выдающимися страховыми навыками, основанными на многолетнем опыте и большом объеме рыночной информации.

Вышесказанное объясняет, почему цифровое "развитие" страховой отрасли в целом "запаздывает" по сравнению с другими областями. Но по сей день ситуация меняется. Средства, направляемые инвесторами в отрасль, теперь указывают на то, что отрасль не рассматривается как "непримиримая". Сегодня отмечается серьезный рост инвестиций в деятельность Insurtechs – технологических компаний, которые начали развиваться с ростом цифровой экономики. Основной целью их деятельности является разработка ИТ-решений для страховой отрасли. Они получили свое название аналогично компаниям FinTechs – финансовым и технологическим компаниям, которые занимаются разработкой ИТ-решений для финансовой индустрии.

С появлением страховых технологий в некоторых штатах барьеры, вызванные регулированием доступа к рынкам, уменьшились. Системы электронной коммерции являются одним из очень быстро развивающихся сегментов рынка информационных технологий.

Тем не менее, телематика в общих чертах - это техническое обеспечение использования информации на больших расстояниях, которое требует промежуточной обработки с целью получения информации в совокупности характеристик объекта исследования. Область применения телематического оборудования довольно обширна и включает в себя:

- автомобильная электроника и системы дистанционного управления транспортными средствами;

- система определения местоположения GPS;

- Оборудование для дистанционного лечения и контроля состояния организма;

- корпоративные системы управления данными и принятия решений;

- нанотехнология и нанотехнологии и т.д.

Электронные услуги в вышеуказанных областях предусматривают определенную среду передачи данных или звука (осуществляемую определенным образом с помощью тарифных планов и sim-карт, в некоторых случаях с использованием оборудования, известного как sim-чип).

Для эффективного функционирования телематических систем в общей реальности необходимо выполнить следующие задачи:

- наладить производство оборудования для сбора и передачи данных, которое в настоящее время соответствует всем принятым и действительным критериям и нормам связи;

- создание Центра обработки данных с целью сбора и обработки информации;

- Обеспечение непрерывности канала связи между GPS и центром обработки данных;

- обеспечить постоянное электроснабжение оборудования;

- применение оборудования в объектах и людях;

- создание сети передачи данных и организация межотраслевого взаимодействия с целью управления событиями.

В автомобильном страховании используются следующие системы, которые вместе с компьютерным оборудованием для комплексной обработки и передачи информации в автомобиле включают единую среду телекоммуникационных технологий:

- навигационные системы;

- системы удаленной диагностики;

- системы управления дорожным движением;

- беспроводная технология;

-системы связи автомобилей друг с другом и с окружающей инфраструктурой. Узбекские страховщики подходят к страхованию финансового риска очень избирательно. Служба безопасности страховой компании постарается собрать максимум сведений о потенциальном страхователе, потребует предоставления всех ключевых документов — регистрационных свидетельств, лицензий или патентов на право осуществления тех или иных видов деятельности, заключений аудиторов и надзорных органов, внутрифирменных регламентов, постарается получить доступ и к материалам налоговых проверок. Особое внимание будет уделено кредитной истории, имевшимся в прошлом судебным разбирательствам, а также информации о реализации иных страховых программ. Не последнюю роль в принятии решения о предоставлении страховой защиты сыграют результаты предварительного размещения страхового риска в перестрахование.

Высокие шансы на заключение договора имеют те предприниматели, которые на протяжении ряда лет зарекомендовали себя в качестве страхователей с наилучшей стороны (надежность, стабильность, точное выполнение рекомендованных превентивных мер и т. д.), а также те, чьи стратегические интересы совпадают с интересами страховой компании или ее учредителей. Кроме того, страхователь вправе увязать страхование своего имущества и ответственности со страхованием финансового риска — в результате страховщик ставится перед необходимостью либо предоставить полную страховую защиту, либо отказаться от классических, выгодных видов страхования. Государство может повысить заинтересованность страховых компаний в страховании финансового риска, сопутствующего отраслям высоких технологий, снизив ставки налога на прибыль по данному виду услуг.

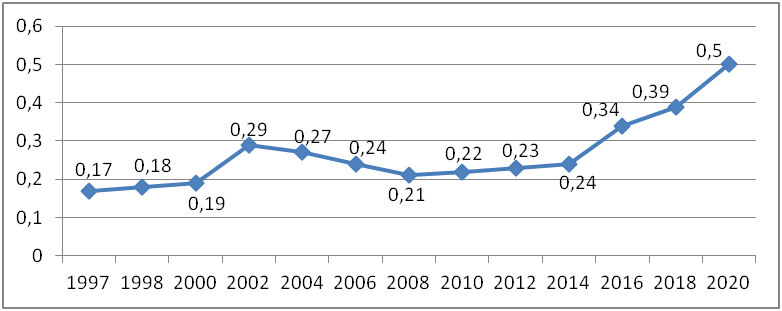

Важнейшим макроэкономическим показателем значимости страхования как элемента системы управления рисками юридических и физических лиц является отношение совокупных страховых премий к внутреннему валовому продукту (показатель проникновения страхования). Наибольшее значение этого параметра наблюдается у стран с развитой экономической системой США (страховые премии составляют 14,0% ВВП), Великобритания (13,8%), Франция (11,5%), Германия (9,5%), Япония (7,6%). В странах с развивающейся экономикой составляет от 5,4% до 1,7% от ВВП, так, в Малайзии 5,4%, Китае 4,3%, Индии 3,8%, Турции 1,7%. В странах Латинской Америки составляет от 4,0% до 1,4%, это Чили (4,0%), Колумбия (3,1%), Мексика (2,6%), Гватемала (1,4%). В постсоветских странах показатель составляет в интервале от 5,8% до 0,5%, в Словении 5,8%, Чехии 2,9%, Польше 2,7%, Венгрии 2,5%, России 1,5%, Казахстане 0,7%, в Узбекистане величина этого показателя за последние годы находилась в интервале от 0,32 до 0,5% (рис. 1).

Рис. 3. Доля ВНСП в ВВП (%)[11]

Проведенные исследования позволили установить, что состояние страхового рынка Узбекистана на сегодняшний день характеризуется следующими положительными трендами:

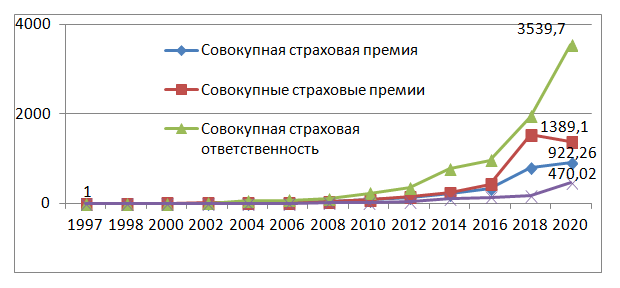

- высокими показателями роста объема совокупной страховой премии (в среднем 43% ежегодно за 2017-2021 г.г.) (рис.2);

- наличием на рынке 40 страховых компаний в отрасли общего страхования, в том числе три из них – с государственным участием, которые работают на отечественном страховом рынке более 20 лет и фактически являются национальными брендами – акционерные компании “Узагросугурта”, “Кафолат” и компания экспортно-импортного страхования “Узбекинвест”, а также 8 компаний в отрасли страхования жизни;

- достаточно высокой степенью присутствия страховщиков через филиалы, представительства и сеть страховых агентов во всех регионах страны;

- наличием большого количества страховых агентов (более 7 тысяч).

Рис. 2. Динамика основных показателей страхового рынка Узбекистана (уровень 1997 года условно принят равным 1)[12]

Труднее всего заключить договор страхования риска, связанного с использованием объектов интеллектуальной собственности. Это объясняется многими причинами:

- сохраняется практика пренебрежительного отношения экономических агентов к авторским и патентным правам;

- у отечественных страховщиков отсутствует опыт в этой области;

- недостаточно разработаны методики оценки риска и понесенного ущерба;

- существует дефицит кадров, обладающих необходимой в данной сфере узкой специализацией;

- недоступна статистика, требующаяся для расчета страховых тарифов, и т. д.

Компенсация страхователю сумм, израсходованных им в связи со вступлением в силу судебного постановления о возмещении морального вреда, практикуется лишь немногими страховыми компаниями, и необходимость такой компенсации до сих пор является предметом дискуссии среди национальных страховщиков.

И все же из реально имеющегося на нашем рынке предложения страховых услуг можно составить развернутую программу страхования рисков электронной коммерции.

Итак, сегодня перед страховщиками открываются новые горизонты. Они могут развивать перспективное направление — обеспечение страховой защиты от рисков, которые сопутствуют электронной коммерции, а также использовать возможности, открывающиеся в связи с переводом страхового бизнеса в Сеть. Уже сейчас узбекские Интернет-предприниматели имеют возможность реализовать комплексную программу страхования рисков е-коммерции. А тесное сотрудничество электронного и страхового бизнеса — важное слагаемое успеха новой экономики.

Риск мошенничества и финансовые потери являются ключевым фактором в электронной коммерции, и этот факт снижает их уровень развития. Особенно при заключении договоров страхования. В результате использования разных шрифтов и других технических ошибок выяснилось, что один клиент может зарегистрироваться в разных страховых компаниях и многократно получать страховое возмещение за один страховой случай. Во многих случаях страховые компании не осознают, что финансовое покрытие страхового случая превышает стоимость застрахованного объекта. Такая ситуация возникает из-за того, что объект страхования можно застраховать несколько раз в разных страховых компаниях.

Использование ПИНФЛ каждым клиентом при онлайн-регистрации показало высокую эффективность. Это помогает исключить двойную регистрацию одного клиента. Использование STIR также эффективно для юридических лиц, что не позволяет нескольким клиентам регистрироваться более одного раза. Однако увеличение потока клиентов, задействованных в страховой компании, и перспективы этого вида деятельности стали сильным импульсом для разработки методов контроля клиентской базы.

Одним из приоритетов развития финансовых услуг в Узбекистане является увеличение участия электронной коммерции. Повышение активности органов местного самоуправления позволит внедрить рыночные методы регулирования национального рынка финансовых услуг в сфере электронной коммерции, усовершенствовать механизм государственной координации и регулирования электронной коммерции в деятельности компаний, оказывающих финансовые услуги, и активизировать внедрение финансовых услуг в электронной коммерции.

Основная задача инновационного государства развитие конкурентных рыночных механизмов и влияющих на поведение всех участников рынка, страховщиков и потребителей страховых услуг. В связи с этим страховщикам необходимо разрабатывать и внедрять инновационные виды страхования с учетом специфики этой деятельности. Рекомендуется применять современные методы страхования для устранения мошеничества, обеспечения конфиденциальность данных.

Реализация практических рекомендаций и научно-теоретических предложений несомненно бедет способствовать совершенствованию эффективности финансовых услуг в электронной коммерции, а также будет толчком для выполнения задач поставленных в стратегии Цифровой Узбекистан-2030.

Список литературы

- Чаттерджи Д. и Джессап Л. М. (2002). SAFECO: Использование Интернета в системе знаний-Основанная индустрия услуг. В кейсах по всемирной электронной коммерции: теория в действии (изд.Райзингхани, М). Издательство Idea Group. Херши, Пенсильвания.

- Кантор А. (2002, январь). Паутина завтрашнего дня. Технические решения для трахования.http:// ww.technologydecisions.com/backissue

- Маккарти Р. В. и Аронсон Дж. Э. (2000). Конкуренция в виртуальном мире: Электронная коммерция Факторы, влияющие на индустрию страхования имущества от несчастных случаев. Труды Северной и Южной Америки Конференция по информационным системам, Лонг-Бич, Калифорния, 4-6 августа.

- Маккарти Р. В. и Аронсон Дж. Э. (2000). Конкуренция в виртуальном мире: Электронная коммерция Факторы, влияющие на индустрию страхования имущества от несчастных случаев. Труды Северной и Южной Америки Конференция по информационным системам, Лонг-Бич, Калифорния, 4-6 августа.

- Мечковска С., Барнс Д. и Хинтон М. (2002). Поиск подходящего: применение B2B e-Бизнес в трех страховых компаниях Великобритании. Электронные рынки, 12, 3.

- Пасторе, М. (1999). Страховая отрасль медленно осваивает Интернет. КиберАтлас.http:

- Филипс, Т. (2020). Эксперты говорят, что Интернет преобразит индустрию. Передовое производство. http://www.advancedmanufacturing. com/predictions.htm

- Райсингхани, М. (2020). Кейсы по всемирной электронной коммерции: теория в действии. Группа идей Издательский Херши, Пенсильвания

- Шнайдер Г. (2013). Электронная коммерция - Четвертое ежегодное издание. Технология курса.Бостон, Массачусетс.

- Цвасс, В.(2021). Электронная торговля: структуры и проблемы. Международный журнал электронной коммерции, 1(1), 3-23.