Актуальное состояние счетов организации отражает финансовую устойчивость. Анализ предельных значений финансовых источников для основных фондов и производственных запасов способствует разработке основных направлений по различным операциям. Все это ведет к повышению устойчивости предприятия. Финансовая устойчивость – ключевой показатель развития и стабильного состояния организации. При этом организацию можно считать финансово-устойчивой при условии превышения уровня доходов над уровнем расходов. Кроме того, финансовую устойчивость отражает механизм свободного движения денежных средств, эффективность их использования, а также беспрерывное производство товаров или предоставление услуг. Финансовое состояние предприятия оценивается как долгосрочно, так и краткосрочно. Для долгосрочной перспективы учитывается финансовая устойчивость организации, для краткосрочной – мобильность и платежеспособность [4].

Другими словами, финансовая устойчивость – это способность организации поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков. Также в данную категорию можно отнести закрытие полученных кредитов. Финансовая устойчивость рассчитана на длительный период времени.

Далее проведем оценку финансовой устойчивости на примере АО «Тинькофф банка».

АО Тинькофф банк представляет собой коммерческий банк России, предоставляющий услуги дистанционно. По состоянию на 2019 год является крупнейшим удаленным банком, штаб-квартира располагается в г. Москва. Банк является акционерным обществом. Основатель банка – Олег Тиньков, председатель правления – Станислав Близнюк. Собственный капитал в 2021 году составил – 176 млрд руб., чистая прибыль – 63,4 млрд руб., число сотрудников – 25 тыс. чел.

Индикативная система оценки рисков финансовой устойчивости банка представлена в таблице 1.

Таблица 1 – Индикаторы финансовой устойчивости АО «Тинькофф банк» [5]

|

Индикатор |

Пороговое значение |

Фактическое значение |

|

Коэффициент финансовой независимости |

0,12 |

-0,11 |

|

Достаточность собственных средств (капитала) |

0,08 |

-2,5 |

|

Коэффициент покрытия инвестиций |

0,22 |

0,64 |

|

Текущая ликвидность |

1,18 |

0,88 |

|

Абсолютная ликвидность |

0,08 |

0 |

|

Рентабельность активов |

5,22 |

0,64 |

Согласно таблице 1, предприятие находится в неустойчивом положении, так как почти все средства компании являются заемными. Однако коэффициент покрытия инвестиций показывает, что большая часть активов финансируется за счет устойчивых источников. Инвесторами оцениваются ожидаемые результаты, а так же степень вероятности наступления неплатежеспособности или банкротства. Текущая ликвидность показывает, способность компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов[6, с. 371]. Числовое значение коэффициента абсолютной ликвидности должно находиться в пределах от 0,2 до 0,5. Тогда компания сможет быстро покрыть до 50% своих долгов. Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации создавать прибыль без учета структуры ее капитала, а также качество управления активами.

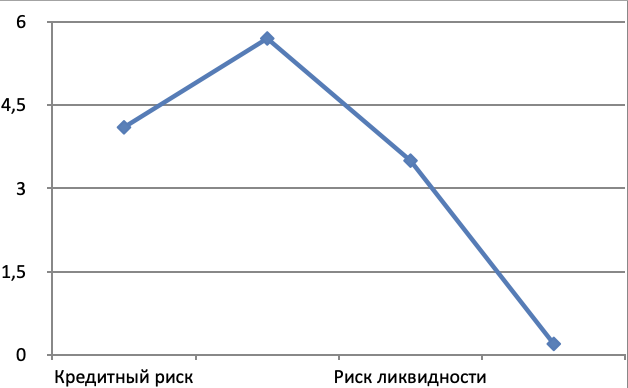

На основе полученных данных на рисунке 1 отразим реестр ключевых рисков банка.

Рисунок 1. Ключевые риски АО «Тинькофф банк», 2021 г., % [5]

При разработке направлений работы с рисками, в первую очередь учитываются кредитный и рыночный риск АО «Тинькофф банк». Значимость проблемы оценки финансовой устойчивости коммерческих банков обусловлена огромной ролью банковской системы в обеспечении процесса функционирования экономики, финансовой системы, государства и общества в целом. Основной риск для АО «Тинькофф банк» – резкий рост клиентской базы и кредитного портфеля. В условиях падения доходов населения может привести к просрочке платежей по кредитам. Тогда банку придется формировать резервы под большие долги.

Управление рисками финансовой устойчивости банка должно включать следующие направления [3]:

1. Оценка рисков финансовой устойчивости на ранних стадиях. Снижение устойчивость в одной области влияет на систему в целом, банк должен быть подготовлен к падению показателей: необходимо проводить анализ рисков в экстремальных, гипотетических ситуациях, поддерживать ликвидные активы.

2. Проведение постоянного мониторинга и контроля показателей финансовой устойчивости. Данный этап следует за прогнозированием – главным условием является соблюдение нормативов банка и контроль любых рисков.

3. Проведение финансового тестирования. Данное направление должно базироваться на долгосрочных и краткосрочных направлениях с целью выявления возможных недостатков финансовой устойчивости.

4. Составление планов действий в опасных ситуациях. Согласно результатам тестирования, разрабатывается стратегия управления рисками финансовой устойчивости: описание политики управления, делегирование, процедура эскалации, контроль и обновление, идентификация рисков, количественный и качественный анализ, определение результатов, мониториг.

Таким образом, можно сделать вывод, что «Тинькофф банк» характеризуется удовлетворительным состоянием управления рисками финансовой устойчивости. Банку необходимо подобрать индивидуальные способы координирования системой рисков. Значимость данных мероприятий обозначается эффективностью распределения ресурсов всей страны, а также развитием экономики. Дефицит устойчивости АО «Тинькофф банка» влияет не только на данную организацию, но и другие экономические субъекты.

Список литературы

- Балясова, А. А. Анализ и оценка рисков финансовой устойчивости банка (на примере ПАО «Сбербанк») // Контентус. – 2018. – №11 (76). – С. 1-10.

- Белоброва, А. А. Операционные риски в условиях диджитализации банковской деятельности / А. А. Белоброва. – Текст : непосредственный // Молодой ученый. – 2021. – № 49 (235). – С. 337-339.

- Федоренко, Т. С. Система управления рисками потери устойчивости банков // Вестник Академии знаний. – 2020 – №3 (38). – С. 56-59.

- Анализ финансовой устойчивости [Электронный ресурс]. – Режим доступа: https://kontur.ru/.

- Инструмент банковского аналитика, клиента банка для анализа финансового состояния и надежности банков [Электронный ресурс]. – Режим доступа: https://analizbankov.ru/.

- Рахматуллина Ю.А., Юнусова Р.Ф. Оценка финансовой устойчивости коммерческого банка: правовой аспект// Евразийский юридический журнал. 2018. – №5 (120). – с 371-373