Сохраняющиеся проблемы в реализации механизма льготного кредитования АПК требуют использования принципиально новых финансовых инструментов, таких как цифровой рубль, позволяющих повысить технологичность, прозрачность и адресность движения средств, упростить и повысить эффективность контроля. Предложенная модель льготного кредитования АПК с использованием цифрового рубля включает два направления модернизации:

1) цифровизацию платежного оборота;

2) автоматизацию контроля и исполнения юридических и финансовых транзакций (рисунок 1).

Рисунок 1 - Предлагаемая модель льготного кредитования АПК

с использованием ЦВЦБ

По первому направлению предлагается полное замещение в платежных каналах безналичных денег цифровыми во всех транзакциях, связанных с движением:

- ссудного капитала в форме льготного кредита от финансовых посредников к отраслевым заемщикам и далее к поставщикам средств и предметов труда, а также возвратного денежного потока от заемщиков к банкам при погашении ссудной задолженности;

- бюджетных средств в форме субсидий уполномоченным банкам — участникам системы льготного кредитования АПК при компенсации разности между льготной и рыночной ставкой ссудного процента.

Второе направление вытекает из первого и связано с использованием технических возможностей, создаваемых технологической платформой цифрового рубля, и обсуждаемыми особенностями его потребительского дизайна для развития инструментов контроля и автоматизации рутинных процедур:

1. Использование цифровых меток, помечающих средства в цифровых деньгах специальным признаком, указывающим на допустимые цели расходования. Это касается как бюджетных средств, доведенных Минсельхозу в пределах лимитов бюджетных обязательств на цели субсидирования уполномоченных банков, так и ссудного капитала в пределах предоставленных льготных краткосрочных и инвестиционных кредитов субъектам АПК.

2. Цифровизация «аналогового» реестра потенциальных заемщиков, претендующих на получение льготных кредитов, путем включения его в качестве структурного элемента в специальное приложение в защищенной среде в форме смарт-контракта, содержащего все базовые условия предоставления и использования льготного кредита, а также расчетов между бюджетом и уполномоченными банками.

3. Реализация схемы движения ссудного капитала в части льготных кредитов и бюджетных средств в части субсидий уполномоченным банкам в форме смарт-контракта.

Предлагаемая модель не меняет общие подходы и алгоритм реализации механизма льготного кредитования АПК, но функциональные изменения, связанные с использованием ЦВЦБ, могут привести к формированию положительных эффектов для отраслевой кредитной системы и отраслевыхзаемщиков в части содержательных улучшений инструментов платежа, контроля и взаимодействия.

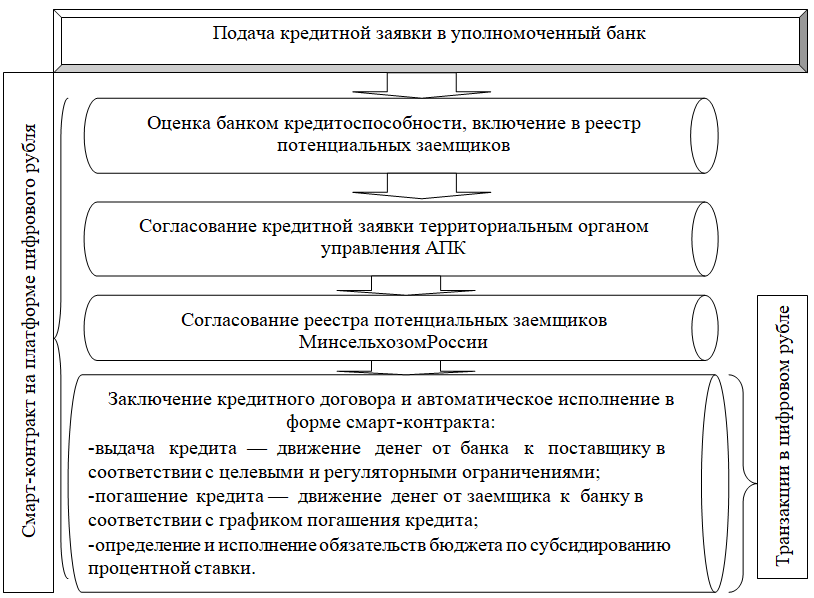

Для конкретизации методики использования цифрового рубля в механизме льготного кредитования АПК целесообразно структурировать алгоритм его реализации (рисунок 2), обозначив перспективные области использования технологических возможностей платформы цифрового рубля и транзакций в цифровых деньгах для каждого этапа.

Рисунок 2 - Алгоритм реализации механизма льготного кредитования АПК с использованием ЦВЦБ

Полученные результаты исследования дают основания предположить, что цель достигнута, задачи решены, а также сформирована методологическая и аналитическая основа для проведения дальнейших научных работ.

Список литературы

- Парусимова, Н.И. Трансформация кредитных отношений / Н.И. Парусимова . - Текст : непосредственный. // Финансовые рынки и банки - №3 – 2019 – С. 6 -8

- Парусимова, Н. И. Тенденции в банковском секторе России [Электронный ресурс] / Н. И. Парусимова . - Текст : непосредственный. // Развитие и взаимодействие реального и финансового секторов экономики в условиях цифровой трансформации : материалы Междунар. науч.-практ. конф., 24-25 нояб. 2021 г., Оренбург / Оренбург. гос. ун-т [и др.] ; науч. ред. Ж. А. Ермакова. - Электрон. дан. - Оренбург : ОГУ,2021. - С. 132-135

- Парусимова, Н. И. Банковское дело в условиях цифровизации [Электронный ресурс] / Н. И. Парусимова // Механизмы регулирования экономики и финансов: состояние, проблемы и перспективы : материалы Междунар. науч.-практ. конф., 24 февр. 2021 г. - Электрон. дан. - Нур-Султан : Финансовая академия,2021 -С. 18-21

- Свиридов, А.С. Экономический анализ социальных функций бизнеса / Свиридов А.С, Гоголева Т.Н., Трещевский Ю.И. . - Текст : непосредственный. // Экономический анализ: теория и практика. - №29 (2015) 2-13 - С. 2-13

- Семенюта, О. Г. Рынок розничного банковского кредитования -перспективы развития / О. Г. Семенюта, Н. О. Панченко . - Текст : непосредственный. // Финансовые исследования. – 2019. – № 4(53). – С. 76-84

- Смирнов, В.В. Кредитование в современной России / В.В. Смирнов. - Текст : непосредственный.// Финансы и кредит. - 2022. - Т. 28, - № 4(820). - С. 900-923