Бизнес-план является одним из важных инструментов управления предприятием, характеризующим эффективность его деятельности. В современных рыночных условиях овладение искусством бизнес-планирования является главной задачей.

Бизнес-план - это формальный письменный документ, содержащий цели бизнеса, методы достижения этих целей и сроки достижения целей. Он также описывает характер бизнеса, справочную информацию об организации, финансовые прогнозы организации и стратегии, которые она намерена реализовать для достижения поставленных целей. В целом этот документ служит дорожной картой (планом), которая обеспечивает направление бизнеса.[1]

При создании и разработки бизнес-плана эксперту необходимо поставить перед собой ряд вопросов, чтобы понять эффективность и качество бизнес-плана. К таким вопросам относятся:

Достаточно ли финансирования на данный бизнес-проект и не приведёт ли его реализация к финансовым риском для организации?

Будет ли проект эффективным и финансово прибыльным для организации?

Приемлемы ли риски в реализации проекта?

Есть ли возможность реализовать такой проект?

Имеет ли наша организация права на его реализацию?

Соответствует ли наша организация всем требованиям необходимым для реализации проекта?

После положительного ответа на эти вопросы начинается оценка эффективности инвестиционных затрат.

Оценка проекта начинается с анализа его коммерческой и экономической целесообразности. Коммерческая эффективность инвестиционного проекта оценивается с точки зрения финансовых результатов и затрат, связанных с его реализацией. При этом коммерческая эффективность рассчитывается не только для проекта в целом, но и для отдельных участников, если это необходимо. Этот подход предполагает использование различных финансовых показателей.

Такие показатели позволяют оценить платежеспособность, ликвидность и рентабельность на каждом этапе жизненного цикла инвестиционного проекта, а также помогают принимать текущие решения, связанные с реализацией этого проекта.

«В то же время оценка вложений в инвестиционный проект имеет определенные ограничения, связанные с недооценкой фактора времени, фактора разницы денежных поступлений. Этот факт не позволяет проводить прямое сравнение денежных потоков начала вложения средств и на последующих этапах жизненного цикла инвестиционного проекта. Для решения этой проблемы используются динамические методы оценки проектов, в основе которых лежит процесс дисконтирования денежных потоков» [2].

Таблица 1.

Система показателей, основанных на методе дисконтирования

|

Показатель |

Формула |

|

Чистый дисконтированный доход (NPV) |

|

|

Дисконтированный срок окупаемости (tдок) |

|

|

Индекс доходности (PI) |

|

|

Внутренняя норма доходности (IRR) |

|

Такой набор показателей приводится в резюме бизнес-проекта и используется для оценки коммерческой привлекательности идеи. Основанием для расчёта показателей являются Чистые денежные потоки или Net Cash-Flow (NCF). В них входят выручка от реализации, текущие и инвестиционные затраты, а также налоговые платежи.

Чем выше значение NCF, тем выше привлекательность проекта в глазах потенциальных инвесторов и возможных кредиторов.

Таблица 2.

Привлекательность бизнес-проекта с точки зрения значения NCF

|

NCF > 0 |

Бизнес-проект привлекателен для вложения в него средств |

|

NCF ≤ 0 |

Бизнес проект не имеет достаточных средств для его разработки и реализации, а значит, его следует отклонить |

|

NCF1 > NCF2 |

Бизнес-проект(1) более привлекателен, нежели бизнес-проект(2) |

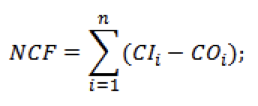

Формула для расчётов денежного потока. (1)

Формула для расчётов денежного потока. (1)

где

NCF – чистый денежный поток;

CI (Cash Inflow) – входящий денежный поток, имеющий положительный знак;

CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков.

Другой важный индикатор проекта, NPV, хотя и очень хорошо видимый на схеме денежных потоков, обычно рассчитывается с использованием формулы. Чистая текущая стоимость (Net Present Value — NPV) основана на сравнении дохода, полученного от инвестиций в будущем, и средств, вложенных в проект сегодня. Использование этого показателя позволяет принять наиболее правильное управленческое решение:

1) если NPV>0, то проект считается достаточно привлекательным для инвестирования;

2) если NPV<0, то следует продолжить поиск альтернативных вариантов инвестирования.

Если NPV>0 в двух проектах, то выбор делается в пользу того, у которого выше чистая приведенная стоимость. То есть значение этого показателя позволяет установить приоритетность инвестирования.

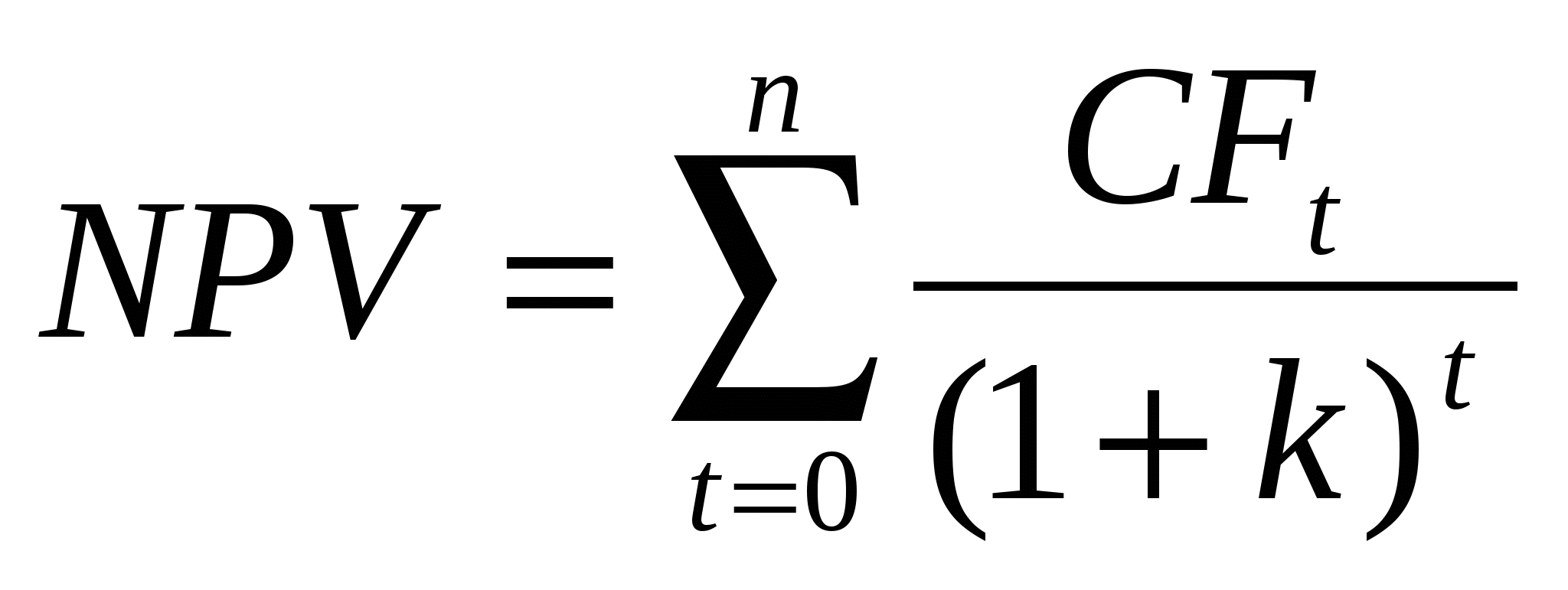

Суть NPV - это чистый доход, который принесет проект, принимая во внимание дисконтирование. Формула NPV выглядит так:

(2)

(2)

где

NCFi — чистый денежный поток i-го года;

N — общее число лет.

Если нет единых критериев принятия в период окупаемости, то анализ проекта с точки зрения NPV выглядит намного проще. Любое положительное значение NPV считается показателем хорошей производительности проекта. В то же время конкретное значение NPV не указывает на прибыль инвестора (хотя имя индикатора иногда переводится как «чистая приведенная стоимость»), но «избыточная прибыль», то есть на дополнительный доход, который будет получен инвестор с превышением ожидаемого.

Расчет NPV обычно достаточен для принятия решений по проекту. Но его ценность не выглядит очень показательной, из него может быть ясно, что проект является прибыльным и привлекательным, но трудно оценить, насколько он привлекателен. Поэтому, чтобы помочь NPV, используется третий стандартный индикатор - внутренняя норма рентабельности (IRR).

Внутренняя норма доходности (внутренняя норма рентабельности, внутренняя ставка доходности англ. internal rate of return, IRR) — процентная ставка, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций, чистая приведённая стоимость (NPV) равна 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формулы для расчёта IRR не существует, а значит, показатель находится по средствам подбора.

Это лишь один из нескольких способов оценки инвестиционного проекта, самый часто используемый и не сложный в подсчёте. Но не стоит забывать, что каждый инвестиционный проект может отличаться от другого, поэтому нужно учитывать все особенности проекта. Также может быть удобно сравнить свой инвестиционный проект с похожими на рынке.

Список литературы

- "Business Plan Definition - Entrepreneur Small Business Encyclopedia". Entrepreneur. Retrieved 2018-10-29.

- Аньшин В.М. Инвестиционный анализ: Учебно-практическое пособие - М.: Дело, 2019. - 492 с.

- Бакуменко М. А. Оценка коммерческой эффективности реальных инвестиционных проектов: методы и модели: монография / М. А. Бакуменко. - Симферополь: ДИАЙПИ, 2019. - 228 с.