Главной проблемой энергосбытовых компаний является постоянно растущая дебиторская задолженность. Неплатежи за поставляемую электроэнергию ведут к увеличению и краткосрочной, и долгосрочной дебиторской задолженности. Особенно это характерно для потребителей, финансируемых из разных уровней бюджетов. К таким потребителям относятся: население, промышленные потребители, ЖКХ, смежные сетевые организации, энергоснабжающие организации, а также армия, здравоохранение, образовательные учреждения, муниципальный транспорт и прочие потребители. Одним из способов решения проблемы по снижению дебиторской задолженности является применение факторинговых схем. Факторинг — это выкуп дебиторской задолженности поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа. Поставщик продает дебиторскую задолженность, т. е. те суммы, которые покупатели должны организации, специализированному финансовому институту — факторинговой компании, именуемой фактором. Гражданский кодекс Российской Федерации (глава 43, ст. 824) определяет факторинговые операции следующим образом: "По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование".[1]

Основными участниками факторинговых операций в стандартной сделке выступают: фактор (факторинговая компания или банк), предоставляющий услуги клиенту, клиент и его покупатели, дебиторскую задолженность по которым клиент передает фактору. Кроме того, фактор может подключать к сделке страховую компанию, коллекторское агентство, банк (для получения дополнительного финансирования) и других участников финансового рынка.

На сегодняшний день существует ряд разновидностей факторингового обслуживания. Самыми основными видами факторинга, которые будут значимы для компании-поставщика, являются:

1) Факторинг без финансирования ¾ объем уступленных фактору по договору факторингового обслуживания денежных требований, под которые не было предоставлено финансирование или выдано поручительство.

2) Факторинг с финансированием. Данный вид факторинга предполагает, что компания-поставщик получает сразу же до 90% от всей суммы дебиторской задолженности, причем сразу же после предъявления оригиналов отгрузочных документов факторинговой компании. Остаток суммы фирма-поставщик получает после погашения клиентом всей задолженности.

3) Факторинг с регрессом. Применение этого вида факторингового обслуживания будет эффективно, если компания-поставщик планирует с помощью внедрения факторинга значительно нарастить клиентскую базу, работающую по такой схеме, и увеличить объемы дебиторской задолженности, которую передадут в управление фактору. При этом процент комиссионного вознаграждения будет уменьшаться пропорционально увеличению количества клиентов и дебиторской задолженности, переданной в управление факторинговой компании. В данном случае фактор, не получив в срок оплату от покупателей-дебиторов, имеет право по истечении определенного периода (так называемого льготного) потребовать оплаты долга в полном размере с клиента (поставщика, которому было предоставлено финансирование). Соответственно, под регрессом применительно к факторингу понимают право обратного требования фактора к поставщику в случае неплатежеспособности дебитора.

4) Факторинг без регресса. При этом виде факторингового обслуживания комиссионное вознаграждение остается неизменным независимо от количества клиентов и объемов дебиторской задолженности. Фактор принимает на себя все риски, связанные с неплатежами. Фактор может привлечь страховщика и застраховать часть риска неплатежа.

Для АО «НЭСК» наиболее выгодным является применение факторинга без регресса, ввиду того, что существует минимальный риск потери денежных средств в случае неплатежеспособности предприятия-покупателя. АО «НЭСК» является второй крупнейшей энергосбытовой компанией на территории Краснодарского края, обслуживая более четверти потребителей региона, соответственно имея достаточно большую клиентскую базу.

Ниже рассмотрим два варианта сотрудничества АО «НЭСК» с факторами: факторинг поставщиков АО «НЭСК» и факторинг для АО «НЭСК».

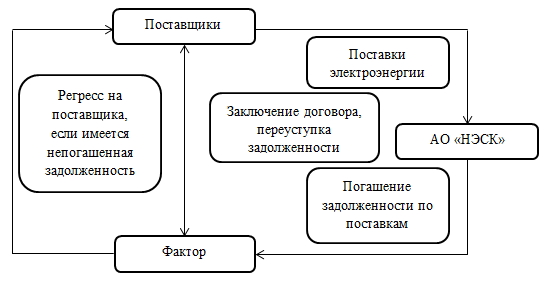

Рисунок 1. Вариант сотрудничества №1: факторинг поставщиков

АО «НЭСК»

Последовательность действий фактора и клиента в варианте сотрудничества № 1:

¾ совместно формируется список поставщиков, которых планируется перевести на факторинговое обслуживание с указанием объемов финансирования и желаемой отсрочкой;

¾ фактор оценивает факторабельность поставщиков;

¾ АО «НЭСК» помогает организовать и провести встречи фактора с поставщиками;

¾ фактор заключает договоры и начинает финансирование.

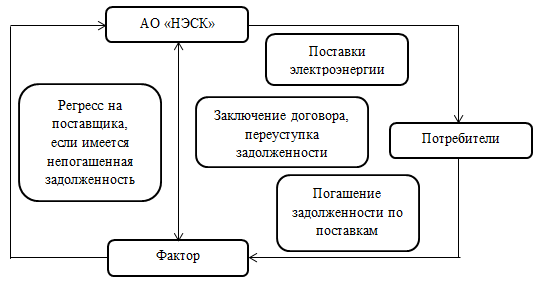

Рисунок 2. Вариант сотрудничества №2: факторинг для АО «НЭСК»

Последовательность действий фактора и клиента в варианте сотрудничества № 2:

¾ АО «НЭСК» и его покупатели формируют пакет документов, необходимый для принятия окончательного решения и формирования генерального договора о факторинговом обслуживании с фактором;

¾ фактор готовит необходимые документы, заключает договоры и начинает финансирование АО «НЭСК».

Преимущества факторинга для АО «НЭСК»:

¾ «Бесплатное» увеличение оборотного капитала за счёт увеличения отсрочки платежа своим поставщикам;

¾ получение более выгодных цен от поставщиков;

¾ увеличение торгового оборота с поставщиками и покупателями, выход на новые рынки сбыта;

¾ страхование валютных рынков и ликвидация кассовых разрывов;

¾ страхование кредитных рисков и улучшение баланса при использовании безрегрессного факторинга.

Применение безрегрессного факторинга ¾ это один из наиболее эффективных путей построения сбытовой политики энергосбытовой организации, особенно в условиях благоприятной экономической конъюнктуры, ситуации насыщения рынка, устойчивого спроса на продукцию, поскольку бизнес фокусирует основное внимание на производстве и сбыте, избавляется от затрат по мониторингу дебиторской задолженности и платежеспособности покупателей.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая): Феде-ральный закон от 26.01.96 г. №51-ФЗ: (в ред. от 01.07.21 г.) // СПС КонсультантПлюс. ⎯ Москва, 2021.

- Об электроэнергетике: Федеральный закон от 26.03.03 г. №35-ФЗ: (в ред. от 11.06.21 г.) // СПС КонсультантПлюс. ⎯ Москва, 2021.

- Жамансарина А.К., Жданова Н.В. Факторинг на российском банковском рынке: современная практика / Устойчивое развитие России: финансово-экономические аспекты: под ред.В.Н. Тишиной, С.С. Демцуры. ⎯ Челябинск, 2015. С. 51–53.

- Кутер, М.И. Введение в бухгалтерский учет: учебник / М.И. Кутер. — Краснодар: Просвещение-ЮГ, 2013.

- Синица Е.А. Факторинг как инструмент финансирования бизнеса // Наука и бизнес: пути развития. ⎯ 2015. № 1. С. 67–70.