Важно отметить, что всё имущество и ресурсы для производства каждой организации формируются за счет собственных и заемных источников формирования активов.

Типично капитал в бухгалтерском учете разделять на активный, который представлен имуществом и обязательствами, и пассивный, который показывает источники формирования и оплаты капитала компании.

Рисунок 1 – Источники формирования имущества организации

На рисунке 1 проиллюстрированы источники формирования имущества компании. Необходимо отметить, что по формам инвестирования различают капитал в денежной, материальной и нематериальной формах. Как известно, капитал организации находится в неизменном обороте в течение своей хозяйственной деятельности [4, с. 37]. Условно выделим этапы изменения капитала:

1. Денежная форма капитала формируется в материальную, то есть покупаются на рынке средства производства: материалы, товары, рабочая сила и другое.

2. Далее, происходят различные процессы производства, в итоге которых появляются готовые изделия.

3. На последнем этапе материальный капитал принимает снова денежную форму и кругооборот капитала организации возобновляется дальше.

В бухгалтерском учете отображаются все перемещения капитала организации и информация о его состоянии, необходимо следить за статусом капитала организации, чтобы была возможность своевременно выявить проблемы и бороться с ними, чтобы обеспечить выживаемость компании. Кроме того, следует отметить, что кругооборот капитала организации происходит словно раздельно по дебетовым счетам и отдельно по кредитовым, непременно они взаимосвязаны друг с другом.

По мнению Т.Р. Рахимова: «Капитал фирмы в самой простой интерпретации представляет собой деньги, пущенные в оборот и приносящие доход владельцу» [2, с. 264]. Обратим внимание на управленческую версию бухгалтерского баланса, в которой вводятся такие показатели капитала как основной и оборотный, которые вместе составляют активный капитал, собственный и заёмный, которые составляют пассивный капитал, а также перманентный, инвестированный и функционирующий капиталы. В таблице 1 раскрыты данные термины о видах капитала по управленческой версии бухгалтерского учета.

Таблица 1 – Виды капитала по управленческой версии бухгалтерского баланса

| N | Название | Содержание | |

| 1 |

Активный капитал

|

Основной капитал | Капитал, инвестированный во внеоборотные (долгосрочные) активы организации. Формируется за счет собственных и частично долгосрочных заёмных финансовых средств |

| 2 | Оборотный капитал | Капитал, вложенный в текущие активы компании, характеризующиеся ликвидностью | |

| 3 |

Пассивный капитал |

Собственный капитал | Финансовые средства организации, принадлежащие ему на правах собственности и используемые для формирования определённой части его активов, называемых чистыми |

| 4 | Заёмный капитал | Привлекаемые для финансирования на возвратной основе денежные средства и другое имущество | |

| 5 | Перманентный капитал | Совокупная сумма собственного и долгосрочного заёмного капитала, используемого организацией | |

| 6 | Инвестированный капитал | Совокупность незавершенных капиталовложений, долгосрочных и краткосрочных финансовых вложений. Характеризует величину отвлеченных средств | |

| 7 | Функционирующий капитал | Величина активов организации, уменьшенных на величину инвестированного капитала. Характеризует величину средств, очищенных от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем продажи продукции | |

Активный капитал организации представляет собой совокупность основного капитала и оборотного капитала, то есть он состоит из имущества и обязательств компании. Активный капитал согласно активу баланса – это средства, вложенные в организацию для начала и продолжения её хозяйственной деятельности с целью получения прибыли, а в случае пассива баланса, то активный капитал – это собственный капитал и обязательства компании перед акционерами, государством, кредитными организациями, субъектами хозяйствования и другими.

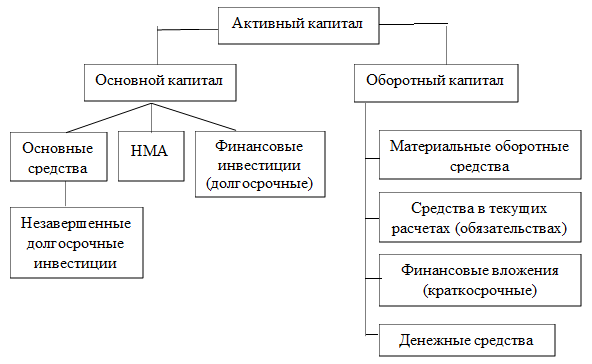

Для наглядности, ниже на рисунке 2 следует иллюстрация составов основного и оборотного капиталов.

Рисунок 2 – Состав активного капитала

Что касается основного капитала, или, иначе говоря, фиксированных активов, он состоит из основных средств, нематериальных активов, долгосрочных финансовых инвестиций, затраты на незавершенные капитальные вложения в основные средства. Кроме того, основной капитал характеризует ту часть используемого организацией капитала, который инвестирован во все виды его внеоборотных активов.

Согласно Приказу Минфина Российской Федерации от 17.09.2020 N204-н утвержденному новому Федеральному стандарту бухгалтерского учета 6/2020 «Основные средства», объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана) [5].

Нематериальные активы в бухгалтерском учете – это объекты интеллектуальной деятельности не имеющие материально-вещественно формы, направленные организацией на получение экономических выгод в будущем, например, патенты, свидетельства, произведения науки, литературы, ноу-хау, товарные знаки и так далее. Благодаря амортизации, часть стоимости иммобилизованных активов, приняв денежную форму, снова входит в состав оборотного капитала и цикл кругооборота капитала компании начинается с начала.

Согласно рисунку 2 в оборотный капитал входят:

- материальные оборотные средства;

- средства в текущих расчетах (обязательства);

- финансовые вложения (краткосрочные);

- денежные средства.

Оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения. Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

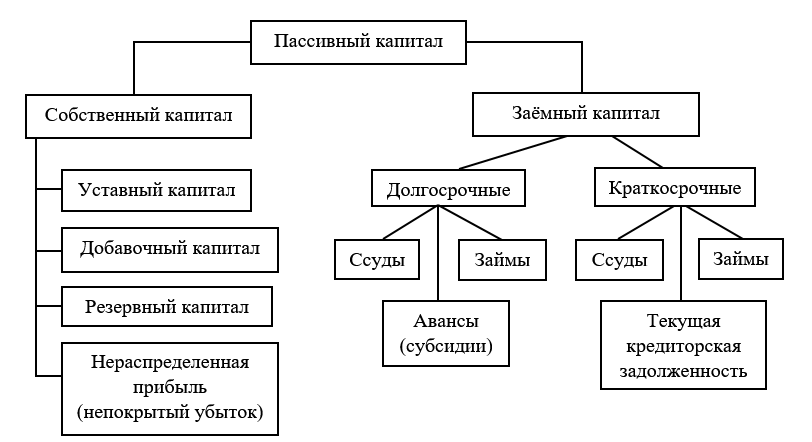

Дальнейший ход рассуждений направлен на пассивный капитал. Пассивный капитал – это источники формирования активов, который состоит из собственного капитала и привлечённого капитала. Далее, в качестве иллюстрации состава пассивного капитала используем рисунок 3.

Рисунок 3 – Состав пассивного капитала

Согласно таблице 1, собственный капитал – это финансовые средства организации, принадлежащие ему на правах собственности и используемые для формирования определённой части его активов.

Собственный капитал, или, иначе говоря, собственные источники формирования активов, который состоит из уставного капитала (складочного, паевого или уставного фонда), добавочного капитала, резервного капитала и нераспределенной прибыли или непокрытого убытка.

Уставный капитал – это первоначальное инвестирование средств в организацию, сумма, зафиксированная в учредительных документах компании, которые обязательно прошли государственную регистрацию, к примеру, для обществ с ограниченной ответственностью – это номинальная стоимость всех акций организации [3, с. 608].

Что касается добавочного капитала, он формируется за счет дооценки основных средств, эмиссионного дохода, курсовых разниц по взносам в уставный капитал в иностранной валюте и целевых взносов некоммерческой организации на финансирование капитальных расходов, а также в результате присоединения части нераспределенной прибыли, оставшейся в ведении предприятия, в размере, направленном на капитальные вложения.

Резервный капитал необходим для покрытия убытков и потерь за счет отчислений от прибыли, необходимо отметить, что общества с ограниченной ответственностью могут формировать резервный капитал в добровольном порядке. Кроме того, нераспределенная прибыль или непокрытый убыток в балансе отражается как отчетного года, так и прошлых лет.

Далее, в таблице 2 представлены преимущества и недостатки собственных источников формирования активов.

Таблица 2 - Преимущества и недостатки собственных источников формирования активов

|

Преимущества |

Недостатки |

|

|

Простота привлечения |

Ограничения в увеличении хозяйственной деятельности |

|

|

Высокая норма прибыли на вложенный капитал |

||

|

Не представляется возможность использовать прирост ROЕ за счет привлечения заемного капитала |

||

|

Риск банкротства и потери финансовой устойчивости крайне мал |

|

Как финансировать хозяйственную деятельность организации – за счет собственного капитала или за счет заемных средств, в каждом отдельном случае следует рассматривать отдельно.

Согласно таблице 1, заёмный капитал – это денежные средства и имущество, которое привлекается для финансирования совершенствования организации на возвратной основе. Привлеченный капитал формируется за счёт долгосрочных и краткосрочных привлечённых средств [1, с. 10].

В российской практике к долгосрочным относятся те заёмные источники, у которых срок погашения более 12 месяцев, а к краткосрочным – кредиты, займы и вексельные обязательства со сроком погашения менее одного года. Следует отметить, что в зарубежной практике также предусмотрены среднесрочные источники заёмных средств, выдаваемые на срок от 1 до 5 лет.

Аналогичным образом, в таблице 3 выделим плюсы и минусы привлечённых источников формирования активов.

Таблица 3 – Преимущества и недостатки заёмных источников формирования активов

|

Преимущества |

Недостатки |

|

Большой спектр возможности привлечения капитала организации |

Так как решение зависит от других хозяйствующих субъектов, возникает сложность привлечения |

|

Рост финансового потенциала компании |

Необходимы залог и гарантия |

|

Возможно повысить рентабельность собственного капитала |

Низкая норма рентабельности активов |

|

Снижается финансовая устойчивость компании |

Таким образом, оценка преимуществ и недостатков собственных источников формирования активов раскрывает нам информацию, что организации, которые используют только собственный капитал имеет наивысшую финансовую устойчивость, однако, несомненно, присутствуют ограничения для увеличения хозяйственной деятельности, которые могли бы приумножить прибыль компании. А что касается компаний, которые используют заёмный капитал, они имеют более высокий потенциал и возможность прироста показателя рентабельности собственного капитала, но тогда снижается финансовая устойчивость организации.

Список литературы

- Кыштымова Е.А., Ерохина Е.В. Методический инструментарий анализа рентабельности собственного и заёмного капитала организации / Е.А. Кышмытова // Экономическая среда. - 2017. - N 3 (21).- С. 10-14.

- Рахимов Т.Р. Финансовый менеджмент: учеб. пособие. / Т.Р. Рахимов ; Изд-во Томского политехнического университета, 2012. - 264 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учеб. пособие / Г.В. Савицкая. - 15-е изд. - ООО «Научно-издательский центр ИНФРА-М» Москва, 2017. – 608 с.

- Тологонов М.Т. Типология источников образования активов и раскрытие информации об их функционировании в процессе производства / М.Т. Тологонов // ООО "Издательский дом "Научная библиотека" (Москва). – 2016. – С. 37-43

- Федеральный стандарт бухгалтерского учета 6/2020 «Основные средства» Приказ Минфина Российской Федерации от 17.09.2020 N204-н