Россия – страна лидер развития банковских экосистем. Во многом это связанно с тем, что в большинстве стран создание экосистем на уровне банковского сектора частично или полностью запрещено. На пример в США имеется запрет на инвестирование в нефинансовую деятельность, не обслуживающую основную деятельность банка. У банковского сектора есть возможность инвестирование в нефинансовую деятельность в рамках «merchant banking», но она не пользуется популярностью. В России же на данный момент отсутствуют как таковые меры регулирования банков, участвующих в экосистемах. Единственное ограничение — это установленный риск-вес в 150% на вложение в нефинансовые организации, с максимальным требованием к покрытию капиталом только при высокой концентрации (15% от собственных средств и 60% совокупно по сумме вложений). [1]

В 2021 году ЦБ РФ выпустил доклад, в котором вывел на обсуждение 3 основных направления в регулировании банковских экосистем.

Первым вариантом ЦБ рассматривает институциональное разделение основной и нефинансовой деятельности. Это самый жесткий вариант регулирования, поскольку полностью запретит банкам вести деятельность по построению и развитию экосистем. Кроме того, у банков, с уже развитыми экосистемами, возникнут проблемы по реализации законопроектов. Им придется понести дополнительные затраты по переносу платформ или от полного отказа от них. Также такой вариант затормозит внедрение инновационных технологий в экономику, поскольку именно банки являются лидерами это отрасли.

Вторым вариантом регулирования ЦБ рассматривает введение максимального коэффициента риска или, как альтернативу, вычет всех новых инвестиций из капитала банка в иммобилизованные активы - вложения банка в непрофильную деятельность: недвижимость, земля, приобретение долей в компаниях и залоги по непогашенным кредитам. Чем выше вес иммобилизованных активов по отношению к капиталу банка, тем меньше банк может направить средств на основную деятельность, к примеру кредитование. Данный вариант самый простой для внедрения, но имеет ряд недостатков. Во-первых, такой метод не учитывает различия концентрации иммобилизованных активов и их рискованность. Кроме того, как и первый вариант регулирования данный метод значительно замедлит внедрение инноваций, увеличив издержки на поиск партнеров.

Третий вариант представляется более благосклонным и сбалансированным. Он подразумевает внедрение риск-чувствительного лимита для иммобилизованных активов. Лимит устанавливается в процентном соотношении от капитала банка, и в случаи превышения лимита, превышающие активы такого типа должны полностью покрываться за счет средств акционеров, то есть через вычет. Предполагается установления лимита в 30% от совокупного капитала банка и будет распространяться на следующие активы:

- Основные средства;

- Вложение в инвестиционные фонды;

- Непрофильное имущество;

- Другие активы, не предполагающие требований по возврату денежных средств, которые создают повышенные риски для кредиторов и вкладчиков.

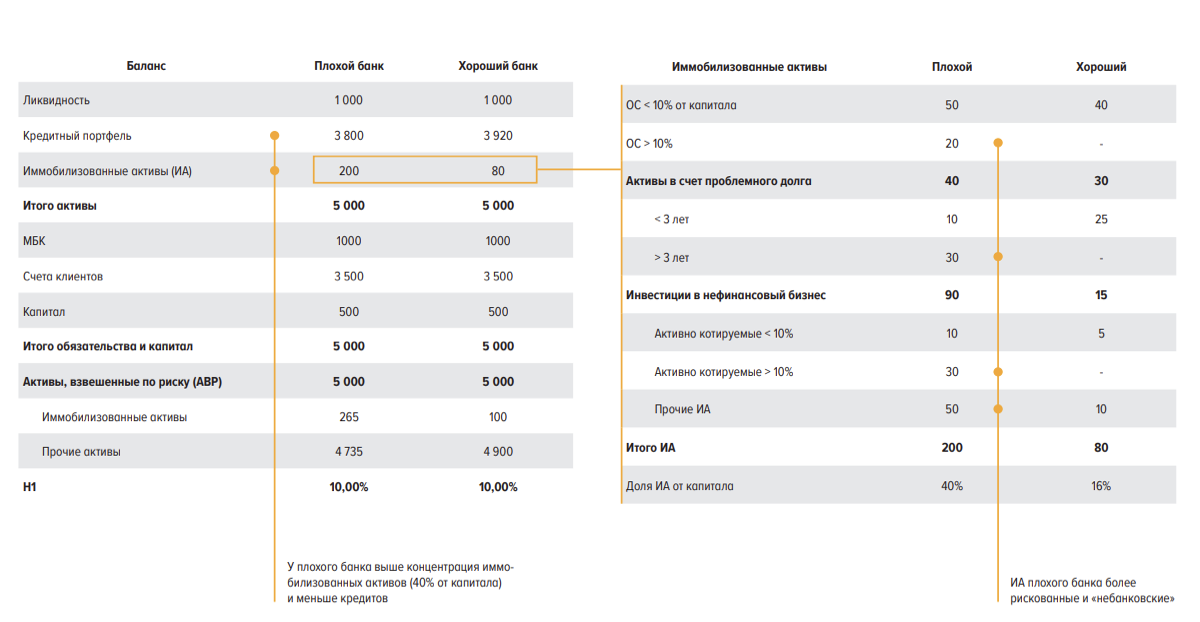

Для размера вычета присваиваются коэффициенты для активов. Они определяются в зависимости от риска, возраста и назначения [2]. Подробный пример работы риск-чувствительного лимита для иммобилизованных активов:

Рисунок 1. Принцип работы риск-чувствительного лимита

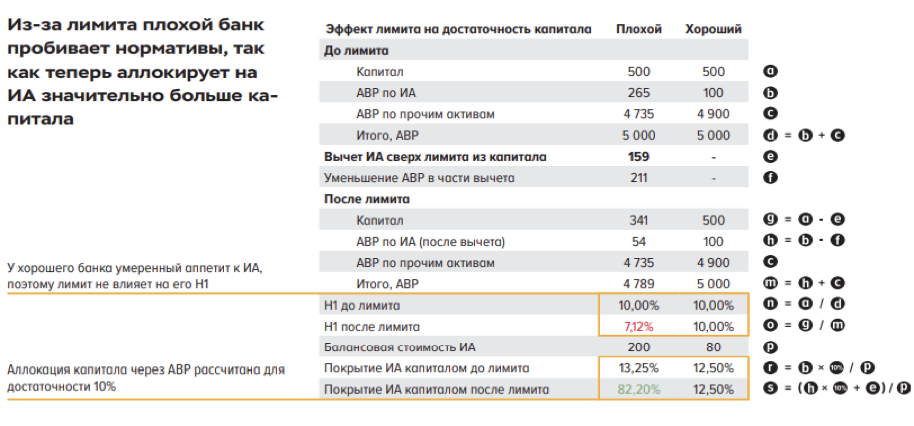

Рисунок 2. Принцип работы риск-чувствительного лимита, продолжение [3]

Такой вариант регулирования не затронет банки с низкими иммобилизованными активами [4]. Но в случаи превышения границы, банку потребуется покрывать это превышение своим капиталом. Учитывая планы по поэтапному внедрению такой модели, у банков будет время для снижения иммобилизованных активов до приемлемого уровня [5].

Список литературы

- Серия докладов об экономических исследованиях / Банк России [ сайт ] - URL:

- Регулирование рисков участия банков в экосистемах и вложений в иммобилизованные актив / Банк России [сайт] - URL:

- Экосистемы: подходы к регулированию / Банк России [ сайт ] - URL:

- Регулирование рисков участия банков в экосистемах и вложений в иммобилизованные актив / Банк России [сайт] - URL:

- Концепция государственного регулирования цифровых платформ и экосистем [сайт] - URL: