При рассмотрении способов повышения эффективности управления стоимостью объектов недвижимости на различных стадиях жизненного цикла был основной упор на снижение себестоимости, а также рассмотрение альтернативных финансовых инструментов в системе строительства[1, c. 20].

В данной разделе рассмотрим несколько вариантов по эффективному управлению стоимостью строительства.

- Изменение компоновки здания и технико-экономических показателей.

При переходе на проектное финансирование произошли изменения поведения субъектов рынка жилой недвижимости: банков, государства, застройщика, сограждан. С момента введения законодательных нововведений последовало требование поиска на возможность поиска способов сохранения стоимости жилья и отсутствия снижения доступности жилья для населения. В данном случае рассмотрен вариант изменения этажности с целью уменьшения кредитной нагрузки на застройщика.

На протяжении нескольких лет жилой фонд новостроек формировался за счет средств дольщиков, однако количество обманутых дольщиков возросло к 2018 году к 200 тысячам человек, а количество незаконченных объектов почти 3 тысячи. Это повлекло введения с 01 июля 2019 года проектного финансирования с использованием эскроу-счетов. Этот механизм позволяет сохранять средства дольщиков.

Так как банк, после введения нового законопроекта, стал полноценным участником инвестиционно-строительного проекта, появилась потребность в современной реакции на этот законопроект, чтобы сократить кредитную нагрузку, что повлияет на доступность жилья и заинтересованность застройщика.

Рассмотрим сокращение сроков строительства за уменьшения этажности и изменения проектных решений.

В г. Москва по состоянию на 20.02.2021 года по данным ЕРЗ, количество домов этажностью 18-22 – 41,8%, этажностью этажностью 23 и более – 19,8%. То есть застройка города более чем на 60% состоит из зданий этажностью больше 18 этажей.

Важно отметить, что при строительстве домов выше 75 метров нужно соблюдать специфические особенности объемно-планировочные решения в отношении противопожарной системы, эвакуационные лестницы, количество пассажирских лифтов, более жесткие требования к ограждающим конструкциям. Помимо этого увеличение конструктивных элементов влечет за собой удорожание проекта.

Стоимость проекта также зависит от протяженности здания, так как наружные стены и стены между секциями отличаются по теплоемкости и имеют более низкую стоимость[2, c. 30]. В этом случае удельная стоимость общей площади в домах башенного типа и секционных проектах составляет 3-7%. Также глубина здания влияет на стоимость строительства, увеличение типовых 10-12 метров влечет удорожание проекта. На стоимость проекта также влияет компоновка лестнично-лифтового узла, при увеличении площади лестнично-лифтового узла на 1 метр квадратный происходит удорожания строительства на 0,04%.

Таким образом, рассматривая один земельный участок, сравним эффективность реализации инвестиционно-строительного проекта строительства дома 27 этажей и 16 этажей, учитывая максимальный коэффициент застройки и коэффициент интенсивности застройки [4], с внесением проектных изменений, направленных на снижение стоимости строительства, описанных выше. Расчетные данные по двум домам, 27 этажей и 16 этажей. Строительство обоих домов ведется в рамках проектного финансирования с дифференцированным ценообразованием, максимальная цена продажи жилых помещений принята на основании анализа первичного рынка жилой недвижимости г. Москва в размере 161 тыс. руб./кв.м., нежилых – 120 тыс. руб./кв.м. В расчетах учтены налог на имущество и налог на прибыль. Ставка дисконтирования определена методом кумулятивного построения и составила 13%. Базовая ставка по проектному финансированию – 10%, специальная – 4% (на основании данных Дом.рф). Финансовые значения по 27-этажному дому приняты на основании фактически понесенных расходов застройщика, по 16-этажному – расчеты автора с учетом снижения стоимости строительства за счет изменения проектных решений. Таким образом, строительство высотных домов в рамках проектного финансирования с реализацией на инвестиционной фазе с дифференцированным ценообразованием является нерентабельным. Застройщику следует внести проектные изменения, связанные с уменьшением этажности здания, глубины здания, планировочных решений этажей и др., либо изменить стратегию поведения в рамках проектного финансирования с использованием счетов эскроу.

- Использование альтернативных источников кредитования.

Для данного способа предложено использовать финансирование не через Банковскую систему, а через кредитную кооперацию. Точнее создание собственного инструмента финансирования для инвестиционно-строительных проектов.

На основании ФЗ-190 «О кредитной кооперации», кредитный кооператив может привлекать денежные средства вкладчиков, что может расцениваться как вклад в строительство в виде инвестиций так и прямого вовлечения денежных средств под конкретный объект.

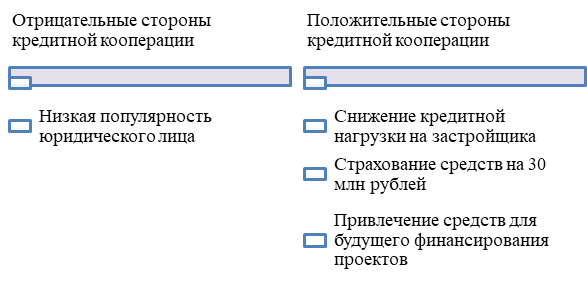

Данный вид финансового инструмента имеет положительные так и отрицательные стороны. Положительные стороны заключаются в основном для застройщика, так и для «вкладчика». При рассмотрении стороны застройщика то получаем снижение кредитной нагрузки, что позволяет снизить себестоимость жилья и повысить привлекательность строительства. Это происходит в следствии возможности кооператива устанавливать свои процентные ставки по кредиту. Со стороны «вкладчика» денежные средства размещенные на специализированном вкладе страхуются саморегулируемой организаций на сумму 30 миллионов рублей, что является на порядок выше чем в ассоциации страхования вкладов. Также при рассмотрении покупки дорогостоящей недвижимости данный вид страхования лучше.

Отрицательные стороны данного вопроса заключаются в малой узнаваемости такого юридического лица как кредитный кооператив.

Рис.1 Положительные и отрицательные стороны потребительской кооперации в строительстве.

- Поэтапное раскрытие эскроу-счетов в соответствии с оценкой застройщика

Идеи про поэтапное раскрытие эскроу-счетов появляются с момента введения федерального закона об их введения. С этого момента банки стали полноценными участниками инвестиционно-строительных проектов, за счет предоставления кредитов, так как у большинства застройщиков отсутствует достаточно собственных средств для реализации инвестиционных проектов.

Основываясь на зарубежном опыте, в Германии, Чехии и Болгарии есть поэтапное раскрытие счетов, что является неотъемлемой поддержкой застройщиков.

Поэтапное раскрытие это не полноценное перечисление денег дольщиков на счета застройщиков, а частично за выполненные работы.

Рис.2 Порядок взаимоотношений между участниками инвестиционно-строительного проекта

Так как по состоянию на 2021 год рынок недвижимости перегрет несколькими факторами – льготной ипотекой и завышенными ценами на строительные материалы.

С применением данного инструмента возможно достичь понижения себестоимости конечного продукта и повышения спроса за счет снижения кредитной нагрузки на застройщика.

Для поэтапного раскрытия эскроу-счетов требуется определить сами этапы на которых застройщик будет получать процент от суммы договора долевого строительства.

Предлагаема модель поэтапного раскрытия эскроу-счетов предствалена в таблице №1.

Поэтапное раскрытие эскроу-счетов Таблица №1

|

№ п/п |

Строительные работы |

% от суммы договора долевого строительства |

|

1 |

Земляные и фундаментные работы |

20 |

|

2 |

Возведение каркаса здания |

20 |

|

3 |

Отделочные работы |

20 |

|

4 |

Сдача объекта |

40 |

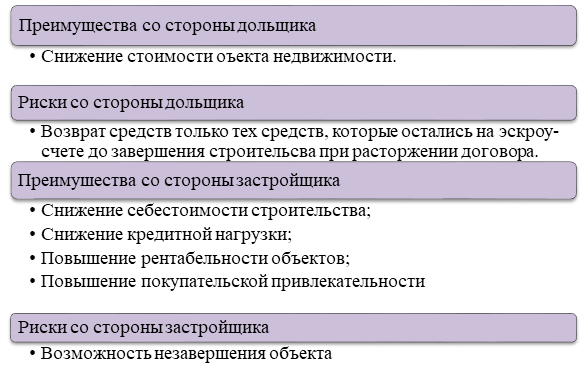

При поэтапном раскрытии эскроу-счетов есть свои преимущества и риски для участников инвестиционно-строительного проекта.

Рис. 3 Оценка рисков со стороны участников инвестиционо-строительного проекта при поэтапном раскрытии эскроу-счетов

Для совершения контроля над застройщиками выполнения в полном объеме этапов строительства возможно поручить это государственному строительному контролю, для снижения рисков в обосновании выплат при завершении определенного этапа строительства при поэтапном раскрытии эскроу-счетов.

Со стороны государства были ответы по переходу на поэтапное раскрытие эскроу-счетов, но в соответствии с реалиями строительного рынка это возможно только при разделении застройщиков на группы, которым будет доступна данная льгота, для других нет[3].

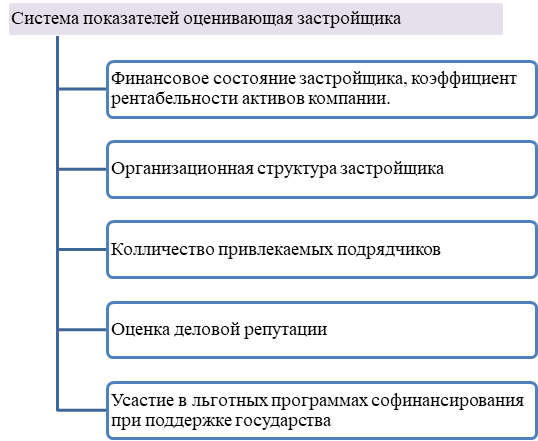

Для данного блока нужно разделить застройщиков на группы по определенным объективным параметрам, которые будут факторами для определения застройщика добросовестным или нет. Возможно создать открытую систему классификаций застройщиков по степени надежности.

Рис. 4 Система показателей оценивающая застройщика

В данном варианте возможно разделить застройщиков на добросовестных и недобросовестных, что в будущем будет цензором в получении льготных условий от банка. В настоящее время банки сами трактуют свои условия по одобрению заявки на проектное финансирование и в особенности банковская система не владеет единой системой по оценке застройщиков, так же у большинства есть жесткие условия, которые при малейшей ошибке могут увязнуть долговой нагрузке и потерять не только

На примере ЖК «Светлый мир» по адресу: город Москва, улица Люблинская, корпус 3, владение 72

Характеристики объекта недвижимости Таблица №2

При расчете экономических показателей возьмем за основу срок строительства 3 года, срок кредита 5 лет, гибкий график кредитования.

Таблица №3

Показатели кредитования

|

Объем кредита, рублей |

3 700 000 000 |

|

Срок кредитования, лет |

3,5 |

|

Процентная ставка, % |

12-5 |

|

Срок строительства, год |

2,5 |

Процентная ставка принята плавающая по данным ПАО Сбербанк для застройщиков с эскроу-счетами.

При поэтапном раскрытии эскроу-счетов возможно добиться досрочного погашения кредита, а конкретнее на каждом этапе строительства возможно погашать часть кредита. По данным единой информационной системе жилищного строительства застройщик мог бы получить при поэтапном раскрытии эскроу-счетов:

Характеристики объекта недвижимости Таблица №4

|

Этап |

Средства с эскроу-счетов |

|

1 |

977 162 505,00 руб. |

|

2 |

1 406 462 732,00 руб. |

|

3 |

1 633 671 706,60 руб. |

|

4 |

3 467 746 309,20 руб. |

Как видно из таблицы №4 застройщику возможно снизить кредитную нагрузку и получить средства, которые позволят понизить себестоимость проекта и повысить рентабельность.

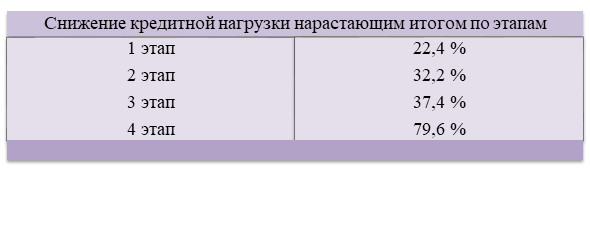

Процентные показатели эфффективности Таблица №5

Таким образом каждый способ для уменьшения себестоимости инвестиционно-строительного проекта представленный имеет эффективные показатели. Все способы направлены на сохранение денежных средств дольщиков, создание благоприятных условий для ведения деятельности для застройщиков. В итоге был выбран способ поэтапного раскрытия эскроу-счетов основанный на допуске к этой процедуре добросовестных застройщиков, отбираемых по специальным критериям и которые будут в открытом доступе для будущих покупателей.

Поэтапный способ раскрытия эскроу-счетов позволяет существенно снизить кредитную нагрузку на застройщика и повысить рентабельность проектов во времена перегретого рынка недвижимости и завышенных ценах на строительные материалы.

Список литературы

- Ковалевская, Н.Ю. Инвестирование в недвижимость: учебное пособие / Н.Ю. Ковалевская. – Иркутск: Изд-во БГУ, 2016. – 113 с.

- Котляров, М.А. Девелопмент недвижимости: монография / М.А. Котляров, Дж. Дрейн, А.Б. Бриль. – Екатеринбург, 2017. – 127 с.

- Министерство экономического развития Российской Федерации – Основные параметры прогноза социально-экономического развития на 2020 год и на плановый период 2021 и 2022 годов [Электронный ресурс]. – Режим доступа: http://economy.gov.ru/minec /about/structure/depmacro/2019042102.

- Стройпортал.ру – строительный портал №1 в России [Электронный ре-сурс]. – Режим доступа: http://www.stroyportal.ru.