Все организации перед составлением годовой бухгалтерской отчетности проводили инвентаризацию своего имущества, с целью выявления излишек, недостачи, факта хищения или порчи имущества. Уже был сформирован за долгие годы план с шаговыми пунктами о проведении инвентаризации. Но из-за ситуации в 2020 году, под названием «пандемия», срочно пришлось принимать меры. Так как заболевших людей становилось все больше и больше. Минфин разработал ряд особенностей и требований для проведения инвентаризации в этот страшный период времени, о них и будет рассказано в данной статье.

Методы исследования. При рассмотрении информации с целью исследования, актуальных аспектов проведения инвентаризации будут использованы монографический метод (обзор нормативных актов, публикаций и интернет-ресурсов), сравнения и анализа.

Перед каждым составлением годовой бухгалтерской отчетности каждая организация обязана проводить инвентаризацию своего имущества.[1] Буквально несколько лет назад, в мире произошла неприятная ситуация, появился вирус, который передавался с невероятно огромной скоростью. Зараженных людей становилось все больше, и проводить инвентаризацию в прежнем формате, как это было ранее, стало просто невозможно.

Поэтому, Минфин в письме от 24.12.2020 г. № 02-07-07/113668 обратил внимание на ряд особенностей, которые в обязательном порядке необходимо было учитывать при проведении инвентаризации имущества в период пандемии.

Одним из множества советов в том письме, стало проведение части инвентаризации в дистанционном формате. [4]

Проведение инвентаризации было возможно с применением видео или фотофиксации фактического наличия или отсутствия имущества в режиме реального времени. Только в том случае, когда по месту нахождения имущества присутствовали только отдельные члены инвентаризационной комиссии. [4]

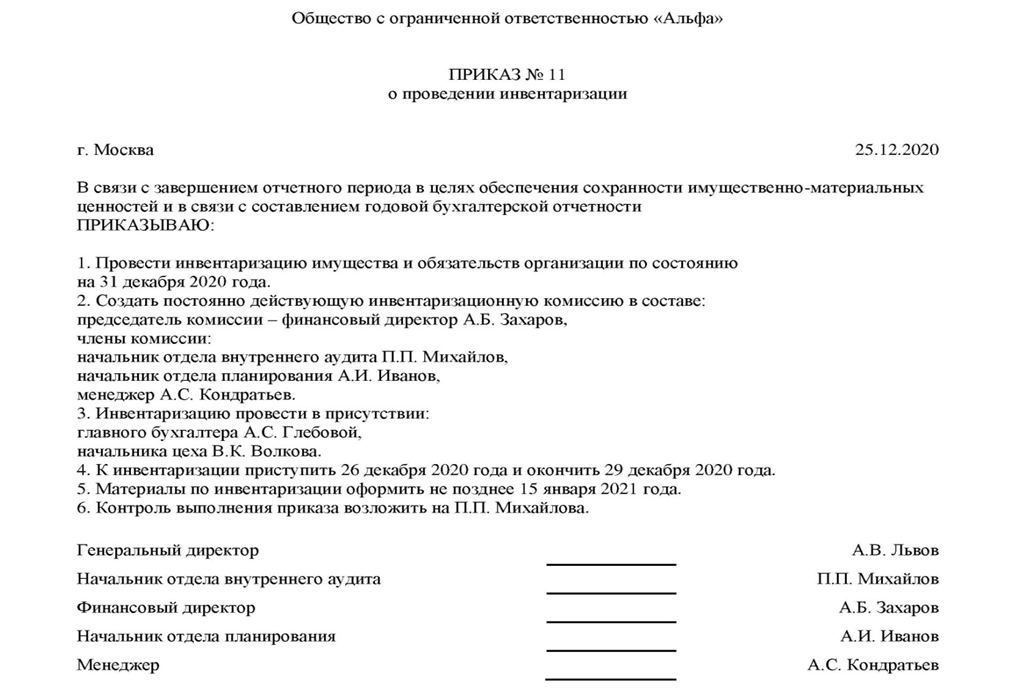

Чтобы провести инвентаризацию в данном формате, нужно было составить соответствующий приказ. [2] (Рис.1)

Рис.1 Приказ о проведении инвентаризации

С этим приказом необходимо было ознакомить всех членов инвентаризационной комиссии. [3] Также им нужно было предоставить все технические средства, проинструктировать и при необходимости обучить их работе с видеосвязью.

Важно, чтобы ни один из членов комиссии не находился в отпуске или же на больничном. Это должен был быть их официальный рабочий день. Иначе это могло повлечь за собой множество проблем, например, результаты инвентаризации могли быть признаны недействительными.

Остальные члены инвентаризационной комиссии могли наблюдать за проведением инвентаризации с помощью программ для видеоконференций. Чиновники на тот период времени утверждали, что проведение инвентаризации в таком формате, не должно мешать достижению ее целей.

Аналогичные разъяснения Минфин дал для аудиторов, которые в силу определенных причин, не смогли присутствовать при проведении инвентаризации. [4] Для них также допускалась возможность дистанционного присутствия на инвентаризации с использованием технологий видеоконференцсвязи.

При применении данного подхода аудитор должен был выполнить те же самые процедуры, которые он выполнял бы при личном присутствии во время проведения инвентаризации.

Также там было указано что, если по мнению аудитора, дистанционное присутствие при проведении инвентаризации не сможет должном образом обеспечить достаточные надлежащие аудиторские доказательства, то в таком случае необходимо было привлечь другую аудиторскую организацию или же индивидуального аудитора, находящихся вблизи или в соответствующем месте хранения запасов.

Но если и эти меры были невозможны, Минфин допускал возможность проводить инвентаризацию запасов в другой, ближайший после снятия ограничений день.

Также, во время пандемии появилось много различных особенностей при проведении инвентаризации расчетов. Она могла проводиться с помощью электронной коммуникации с участниками расчетов.

При этом присутствовали различные рекомендации: включить в акт сверки расчетов или в сопроводительное письмо положения о том, что контрагент должен был в установленный срок представить свои возражения по направленному акту.

Это позволяло организации отражать необходимые корректировки показателей расчетов в годовой бухгалтерской отчетности. В случае, если организация не получала эти возражения в указанный срок, то акт сверки расчетов можно было считать согласованным «по умолчанию». [5]

В таком же порядке можно было провести и сверку расчетов с налоговиками. Для этого необходимо было подать заявление на получение справки о состоянии расчетов или акта сверки дистанционно. Акт сверки расчетов, подписанный усиленной квалифицированной электронной подписью, компания могла получить от налоговой службы в электронной форме.

Еще одним видом особенности при проведении инвентаризации во время пандемии в Российской Федерации, служили определенные обстоятельства в составлении приказа о проведении инвентаризации.

Также как и в стандартной проверки наличия имущества организации и выявления недостач, излишек, состав комиссии утверждался руководителем организации с помощью приказа.

В состав инвентаризационной комиссии могли включаться различные сотрудники, в том числе, главный бухгалтер. Но важно помнить, что главный бухгалтер не имел право быть членом инвентаризационной комиссии, на участке, где он выступал материально-ответственным лицом. Также в состав комиссии могли включаться и представители аудиторских организаций. [6]

Во время коронавирусной инфекции с очень большой скоростью росло количество заболевших. Поэтому главной проблемой стала невозможность собрать полную комиссию.

Перед руководителем организации вставала задача, просчитать все случаи наперед. Чтобы если вдруг какой-то член инвентаризационной комиссии не смог выйти на проведение проверки, в силу состояния здоровья, были предприняты какие-либо меры. [5] Ведь если он не обдумал бы данный вопрос, то при обсуждении итогов инвентаризации могли возникнуть разногласия между членами комиссии.

В пример такой ситуации можно привести множество случаев, но хочется остановиться на этом. В инвентаризационной комиссии должно было быть пять человек, но один не смог выйти, по причине плохого самочувствия. При обсуждении результатов, двое представителя комиссии, считали, что инвентаризация прошла успешно, другие же члены комиссии считали наоборот, что инвентаризация прошла плохо.

В такой ситуации голос пятого участника стал бы довольно важным и решающим, но его не было. Поэтому, чтобы данных инцидентов не случалось, руководителю необходимо продумывать все возможные нюансы наперед.

Важно отметить что, та организация, которая не провела инвентаризацию или же сделала это формально, непременно нарушает требования бухгалтерского законодательства. [7]Она понесет за это соответствующие наказания.

В заключении хочется отметить, что проведение инвентаризации, является безумно важным аспектом в жизни организации. Именно благодаря ей, выявляются излишки, недостачи, факты кражи или порчи имущества. Без проведения проверки имущества невозможно составить годовую бухгалтерскую отчетность, ибо она будет не достоверной. Поэтому проводить инвентаризацию необходимо даже во время коронавирусной инфекции, следовательно, очень важно соблюдать всем рекомендациям Минфина и быть крайне осторожными.

Список литературы

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями) / СПС Консультант Плюс – [элек-тронный ресурс] – режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». [электронный ресурс] - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_7152/

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». [электронный ресурс] - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_20081/

- Письмо Минфина России от 24.12.2020 N 02-07-07/113668 "Об особенностях проведения инвентаризации в условиях реализации мер в области защиты здоровья сотрудников" / СПС Консультант Плюс – [электронный ресурс] – режим доступа: https://www.consultant.ru/document/cons_doc_LAW_372200/

- Касьянова Г. Инвентаризация: бухгалтерская и налоговая. 2-е издательство 2019г. -288С.

- Красноперова О. А. Инвентаризация. Полное практическое руководство. 2008г. -344С.

- Фильчагина Т. Н. Технология проведения инвентаризации в ОУ. Методическое пособие. 2011г. -24С.