Коммерческие банки современной России функционируют в условиях повышенного риска, обусловленного сильнейшим давлением на экономику страны, а также негативным влиянием международных санкций на финансовый сектор. Для стабильной работы коммерческого банка необходимо оптимизировать структуру пассивов и собственного капитала, что регулируется и на законодательном уровне.

Любые банки для осуществления своей коммерческой деятельности должны располагать определенной суммой денежных средств. Специфика деятельности банков заключается в том, что они, с одной стороны, привлекают из различных источников временно свободные денежные средства, а с другой — размещают их, удовлетворяя потребности предприятий, организаций, населения, нуждающихся в дополнительных ресурсах на условиях возвратности и платности [4].

Ресурсная база коммерческих банков формируется за счет собственных, заимствованных и привлеченных источников средств. Собственный капитал выступает защитой интересов вкладчиков и кредиторов от убытков при проведении банковских операций [1].

Пассивы коммерческого банка – это совокупность собственных и привлеченных средств, которые обеспечивают базу для проведения активных операций. Бухгалтерский баланс коммерческого банка включает три раздела, а не два, как у большинства торговых и производственных предприятий. В первом отражаются активы банка, во втором капитал (привлеченные средства), а в третьем, непосредственно, собственный капитал. Таким образом, пассивы отражают источники финансирования деятельности коммерческого банка. В них же отражаются обязательства перед третьими лицами.

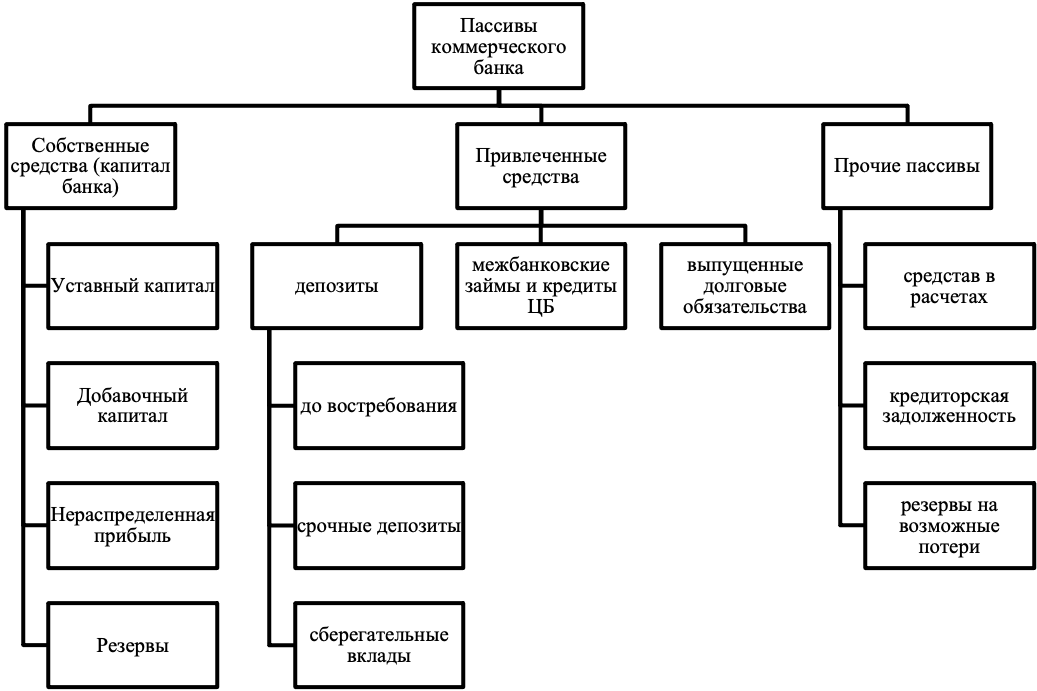

Пассивы коммерческого банка можно разделить на две крупные группы: собственные средства и заемные средства. Собственные средства складываются из уставного капитала, резервов и нераспределенной прибыли. Заемные средства состоят из временно привлеченных средств, как правило, выделяют заимствования у Центрального банка РФ, а также у кредиторов, которые могут быть как кредитными организациями, так и не являться ими.

Пассивы коммерческого банка обеспечивают проведения активных операций, таких как кредитование, инвестирование, осуществление расчетно-кассового обслуживания и проведение платежей. Структура пассивов играет важную роль в обеспечении устойчивости банка в целом, а также проведения отдельных банковских операций.

На рисунке 1 представлена структура пассивов коммерческого банка.

Рисунок 1. Структура пассивов коммерческого банка

На структуру пассивов коммерческого банка оказывает влияние большое количество различных факторов. Наибольшее влияние оказывают макроэкономические факторы, в том числе ограничения со стороны регулятора. Большое значение имеет клиентская база и региональная специфика деятельности банка [3].

Финансовую основу банка составляют собственные средства, которые обеспечивают его финансовую устойчивость и ликвидность. Они предназначены для покрытия возможных убытков. Уставный капитал складывается из взносов учредителей, также может быть увеличен за счет дополнительной эмиссии акций. Добавочный капитал состоит из эмиссионного дохода, от средств, полученных в результате переоценки основных средств. Также в добавочный капитал входят прочие резервы, не связанные непосредственно с операционной деятельностью банка.

Основу собственного капитала банка составляет нераспределенная прибыль. Она представляет собой часть чистой прибыли, которая остается после выплаты дивидендов акционерам банка, а также после всех расходов на развитие.

Важную роль играет наличие резервов в деятельности банка. Они необходимы для нивелирования финансовых рисков при нарушении условий договоров. Особенно актуально это при кредитовании, по операциям с ценными бумагами и по иным рисковым операциям.

Все банки обязаны соблюдать нормативы достаточности капитала, которые устанавливаются Центральным банком РФ. Это обеспечивает защиту вкладов клиентов, а также гарантирует стабильность банковской системы.

В отличие от торговых и производственных предприятий, в структуре пассивов банка преобладают привлеченные средства. Их доля составляет 70-90%. Привлеченные средства включают в себя депозиты, межбанковские кредиты и займы ЦБ РФ, а также выпущенные долговые обязательства.

Депозиты бывают трех видов и отличаются, как правило, по сроку их размещения. Депозиты до востребования (текущие счета) – это средства, которые клиенты могут вывести в любой момент без уведомления банка. Ликвидность таких средств очень высокая, но при этом они отличаются низкой стабильностью и прогнозируемостью.

Срочные депозиты – это вклады, размещенные на определенный срок. В большинстве случаев процентная ставка фиксированная. Такие депозиты являются более устойчивыми, их легче прогнозировать, поэтому банк активно использует такие депозиты для долгосрочного кредитования.

Промежуточным вариантом, сочетающим признаки текущих и срочных депозитов, являются сберегательные вклады. Ими пользуются физические лица, особенностью является их срочность и возможность частичного изъятия средств.

Для масштабирования своей деятельности банки привлекают ресурсы на межбанковском рынке, а также прибегают к рефинансированию в Центральном банке. Чаще всего банк прибегает к таким займам для поддержания ликвидности.

Также для привлечения источников финансирования банк может использовать такие инструменты как векселя, депозитные и сберегательные сертификаты. Данные инструменты отличаются стабильностью и позволяют привлекать крупные суммы на длительные сроки.

Помимо основных двух групп пассивов принято выделять прочие пассивы, которые включают средства в расчетах, кредиторскую задолженность и резервы под вероятные убытки, а также иные обязательства, не вошедшие в перечисленные категории [2].

Оптимизация структуры пассивов является важным аспектом управления в коммерческом банке, так как от нее зависит эффективность работы кредитного учреждения. Сильная зависимость от депозитов может пошатнуть финансовую устойчивость и нарушить ликвидность. Другой крайностью может стать излишняя доля межбанковских кредитов, что может привести к сокращению маржинальности активных операций.

Для повышения эффективности управления пассивами коммерческого банка рекомендуется диверсифицировать источники финансирования, что существенно сократит зависимость от одного вида ресурсов. Для снижения риска дисбаланса ликвидности рекомендуется сопоставлять сроки привлечения и размещения средств, а также осуществлять постоянный мониторинг стоимости привлекаемых средств.

Таким образом, анализ и оптимизация пассивов позволяют банку не только выполнять обязательства перед клиентами, но и обеспечивать долгосрочное развитие в условиях конкурентной финансовой среды.

Список литературы

- Попов Д.А., Вершинина О.В. Формирование ресурсной базы коммерческого банка и управление пассивами / Д.А. Попов, О.В. Вершинина // Международный научный журнал «Вестник науки» № 2 (71) Том 1. Февраль 2024 г.

- Тагаев С.Х., Алиев Р.И. Анализ управления активами и пассивами современных коммерческих банков / С.Х. Тагаев, Р.И. Алиев // Индустриальная экономика, №5, том 9, 2022

- Челекбай А.Д. Методы регулирования ликвидности банков путем управления их активами и пассивами / А.Д. Челекбай, Альмереков Н.А., Айтбаева Р.Б. // International Journal of Humanities and Natural Sciences, vol. 6-1 (57), 2021

- Шакаров А.Б. Определение экономической сущности и механизма использования средств коммерческих банков / А.Б. Шакаров // journal of marketing, business and management (JMBM) / SJIF FACTOR: VOLUME 3, ISSUE 2 (June)