В отличие от статей «Техническое сопровождение механизма распределения доводимого объема финансирования и поступающего дохода от оказания платных образовательных услуг высшего образования между структурными подразделениями вуза» [2], «Техническое сопровождение процесса проведения «расчета стоимости обучения по программам дополнительного образования и профессионального обучения» [3], «Техническое сопровождение механизма определения количества ставок ППС и УВП в образовательной организации» [4] в которых говориться о распределении поступающего в вуз дохода и количества необходимых ставок ППС для реализации образовательных программ данная статья посвящена вопросу распределения общехозяйственных расходов, а именно коммунальных затрат, между структурными подразделениями вуза.

Для структурного подразделения вуза его коммунальные затраты — это сумма всех его затрат по различным коммунальным услугам и их лего описать формулами, что и представлено в первой части статьи, однако в части распределения этих затрат проходит работа связанная с корректным распределением точек учета коммунальных затрат за объектами (зданиями) а после по структурным подразделениям. Само по себе распределение является не столько сложным, как громоздким. Помимо этого, возникает необходимость дополнительных таблиц, которые не требуются структурным подразделениям, но необходимы для аналитики и отчетов. Об этом вопросе рассказывается во второй части статьи.

Объем коммунальных затрат, приходящихся подразделение в год, определяется суммой фактических затрат на коммунальные услуги по формуле:

где:

где:

где:

где:

где:

где:

где:

где:

Более подробно изучить методологию распределения коммунальных затрат между структурными подразделениями можно в книге «Математика управленческих решений распределение доходов, расчет штатной численности, распределение общехозяйственных затрат вуза» [1].

Перейдем ко второй части статьи, где приведем практическую иллюстрацию подхода к распределению затрат между структурными подразделениями, проводимое на базе Microsoft Excel [5]. Основными исходными данными для проведения распределения являются:

- Ведомости потребленного ресурса с натуральным и денежным выражением в разрезе закрепления по месту учета (наименование объекта и номер прибора учета) (далее ведомость)

- Данные по закреплению площади за структурными подразделениями.

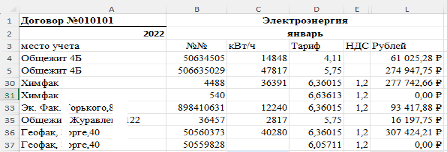

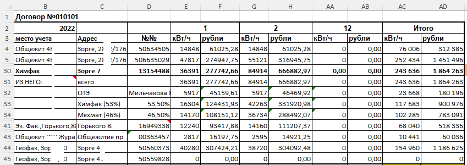

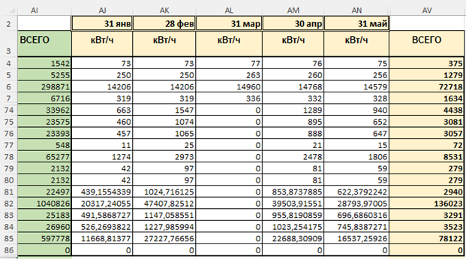

Данные ведомости заносятся в Excel ежемесячно, пример потребления электроэнергии представленная на рис. 1. В таблицу внесены данные о номере договора, виде коммунального ресурса (электроэнергии), месте учета – объект, номер прибора учета, количество потребленной электроэнергии (кВт/ч), действующий тариф без НДС, НДС, величина затрат в рублях.

Рисунок 1. Данные ведомости электроэнергии

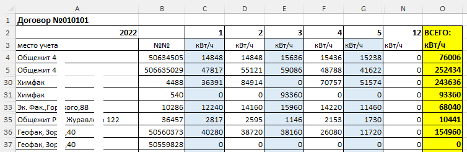

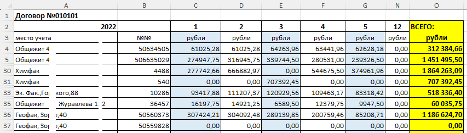

Для различных отчетов представляют интерес ещё дополнительные информационные таблицы, отражающие информацию по потребленному количеству ресурса и его денежному выражению. Так на рис.2 представлен сведение натуральных показателей, на рис.3. представлены преобразуются к общим сводным таблицам, по потребленной электроэнергии (рис. 2.) и соответствующим им денежным затратам (рис. 3.).

Рисунок 2. Сведение потребленных кВт/ч в общую таблицу

Рисунок 3. Сведение затрат по электроэнергии, выраженных в рублях

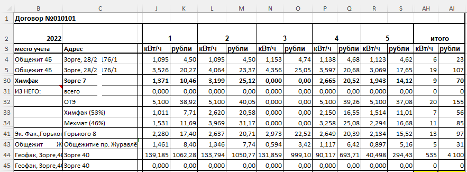

Средний расход электроэнергии на 1 квадратный метр площади здания за период представлен на рис. 4.

Рисунок 4. Средний расход кВт/ч и рублей на 1 квадратный метр здания за 5 месяцев

Средний расход электроэнергии на 1 кв м в месяц проиллюстрирован на рис. 5.

Рисунок 5. Количество потребляемых кВт/ч и рублей на 1 квадратный метр здания в месяц и в год

Общая таблица потребленной электроэнергии и затраты на неё в рублях представлены на рис. 6.

Рисунок 6. Сведение потребленных кВт/ч и приходящихся

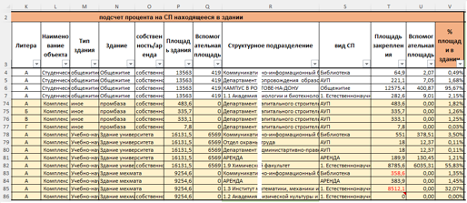

В исходные данные по закреплению структурных подразделений используется информация:

№ - номер объекта (внутренний номер строки учета объекта, в случае если данная информация так же ведется в Excel); локация объекта; город, улица, номер, литера, тип здания, тип собственности, площадь здания, вспомогательная площадь здания, структурное подразделение, вид структурного подразделения, площадь, закрепленная за структурным подразделением, вспомогательная площадь, % площади в здании.

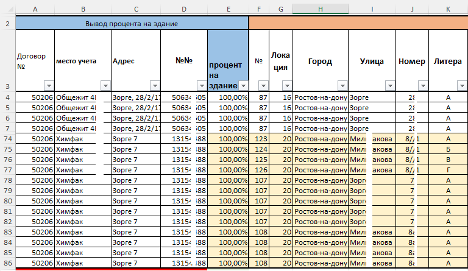

На рис. 7 и 8 представлено сопоставление данных по месту учета, и процента затрат объема, приходящихся на здание с теми структурными подразделениями, которые в них находятся. Вспомогательная площадь для структурного подразделения рассчитывается пропорционально занимаемой структурным подразделением площади в здании.

Рисунок 7. Блок вывода процента потребления ресурса на здание

Рисунок 8. Блок распределение процента площади между структурными подразделениями, продолжение рис. 7

Формула для расчета вспомогательной площади:

Ячейка «U4»: =ЕСЛИОШИБКА(Q4*T4/(P4-Q4);0)

Формула для расчета «%площади в здании СП»

Ячейка «V4»: =ЕСЛИОШИБКА((T4+U4)/P4;0)

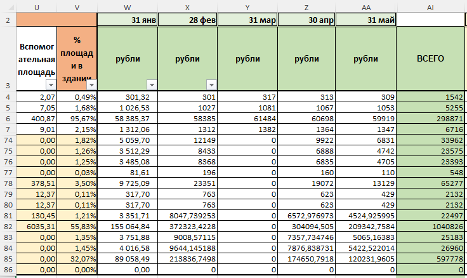

Рисунок 9. Денежные затраты на структурное подразделение продолжение рис. 8

Формула для расчета затрат в рублях

Ячейка «W4»: ='2022'!F$4*$E4*$V4

Формула для расчета затрат в натуральных значениях

Ячейка «W4»: ='2022'!E$4*$E4*$V4

Рисунок 10. Натуральное потребление ресурса структурными подразделениями. Продолжение рис. 9

На рис. 11 представлены сведенные денежные затраты по коммунальным услугам приходящихся на структурное подразделение.

Рисунок 11. Свод затрат по структурным подразделениям в рублях, в зависимости от типов зданий

Формула для определения величины денежных затрат на структурное подразделение в зависимости от типа здания (учебные корпуса или общежитие).

Ячейка «F7»: =СУММЕСЛИМН('точки за СП'!W$4:W$562;'точки за СП'!$A$4:$A$562;"=50206";'точки за СП'!$N$4:$N$562;"<>Общежитие" ;'точки за СП'!$R$4:$R$562;$E7)

На рис. 12 представлены сведенные натуральных затраты по коммунальным услугам приходящихся на структурное подразделение.

Рисунок 12. Свод затрат по структурным подразделениям в рублях, в зависимости от типов зданий

Формула для определения величины льных затрат на структурное подразделение в зависимости от типа здания (учебные корпуса или общежитие).

Ячейка «S7»: =СУММЕСЛИМН('точки за СП'!AJ$4:AJ$562;'точки за СП'!$A$4:$A$562;"=50206";'точки за СП'!$N$4:$N$562;"<>Общежитие"; 'точки за СП'!$R$4:$R$562;$E7)

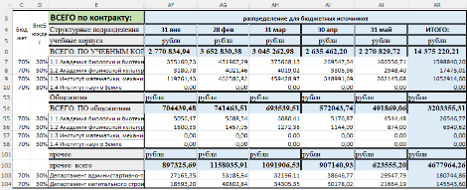

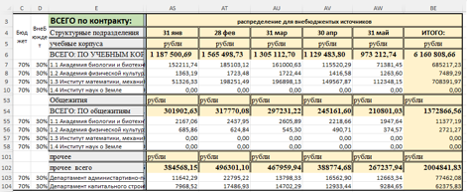

На рис. 13 и 14 представлено распределение денежных затрат на бюджетные затраты и внебюджетные.

Рисунок 13. Распределение на бюджетный и внебюджетный источники оплаты (бюджет)

Рисунок 14. Распределение на бюджетный и внебюджетный источники оплаты (внебюджет)

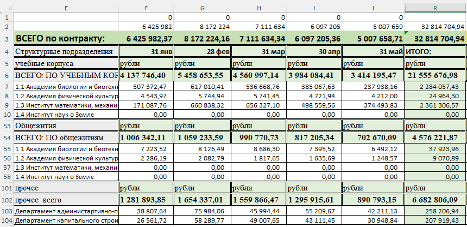

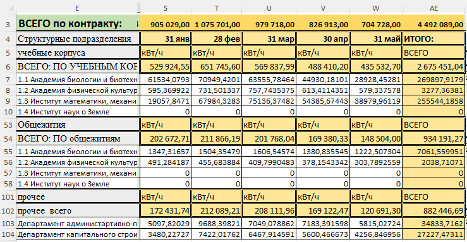

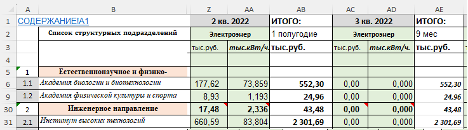

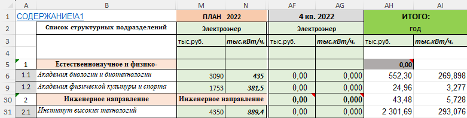

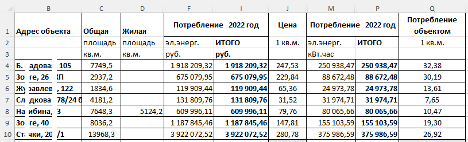

В заключении представим ещё несколько вариантов сведения информации: в соответствии со структурой организации (рис. 15, 16,17) и сводную таблицу затрат по зданиям (рис. 18.)

Рисунок 15. Распределение затрат по структуре

Рисунок 16. Распределение затрат по структуре продолжение рис. 15

Рисунок 17. Распределение затрат по структуре продолжение рис. 16

Рисунок 18. Сводная таблица затрат по зданиям

Распределение прочих коммунальных ресурсов проводится по аналогии с предложенным способом. Таким же способом можно распределять затраты по аутсорсингу.

Список литературы

- Денищенко М.Е. Математика управленческих решений распределение доходов, расчет штатной численности, распределение общехозяйственных затрат вуза. - 1 изд. - г. Барнаул: Новый формат, 2025. - 195 с.

- Денищенко М. Е. Техническое сопровождение механизма распределения доводимого объема финансирования и поступающего дохода от оказания платных образовательных услуг высшего образования между структурными подразделениями вуза // 2024. №45 (195). URL: https://scilead.ru/article/7306-tekhnicheskoe-soprovozhdenie-mekhanizma-raspr

- Денищенко М. Е. Техническое сопровождение процесса проведения «расчета стоимости обучения по программам дополнительного образования и профессионального обучения» // 2024. №47 (197). URL: https://scilead.ru/article/7410-tekhnicheskoe-soprovozhdenie-protsessa-proved

- Денищенко М. Е. Техническое сопровождение механизма определения количества ставок ппс и увп в образовательной организации // 2024. №43 (193). URL: https://scilead.ru/article/7240-tekhnicheskoe-soprovozhdenie-mekhanizma-opred

- Microsoft Excel URL: https://www.microsoft.com/ru-ru/microsoft-365/excel?market=ru