Современные экономические условия требуют углубленного анализа факторов, влияющих на уровень жизни населения, среди которых инфляция занимает ключевое место. Особую актуальность приобретает исследование оптимальной денежно-кредитной политики, способной сдерживать инфляционные процессы без ущерба для экономического роста. Хотя классическое правило Фридмана предлагает стабильный рост денежной массы как универсальное решение, практика показывает его ограниченную эффективность в условиях специфики российской экономики. Это связано с действием эффекта Тобина, налоговых искажений и существенной неоднородностью экономических агентов по структуре активов.

Основная цель работы - количественный анализ инфляционного воздействия на благосостояние с учетом особенностей российской экономики. Для ее достижения решаются следующие задачи: проведение комплексного анализа предметной области, подготовка и обработка эмпирических данных, разработка и программная реализация вычислительных алгоритмов, расчет статистических показателей для смоделированных сценариев и содержательная интерпретация полученных результатов.

Особое внимание уделяется микроэкономическим аспектам инфляционных процессов, включая анализ индивидуальных стратегий адаптации домохозяйств с разным уровнем доходов и доступом к финансовым инструментам. Исследование развивает классические подходы, предлагая модифицированную модель, которая учитывает ключевые структурные особенности российской экономики.

Практическая значимость работы заключается в разработке инструментов для более точной оценки последствий инфляции и выработке рекомендаций по совершенствованию денежно-кредитной политики.

Модель с гетерогенными агентами

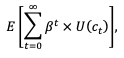

В рамках данной модели экономика представлена агентами, обладающими бесконечным временным горизонтом. Целью каждого агента является максимизация ожидаемой дисконтированной полезности от потребления:

где

Агенты различаются по уровню дохода  , получаемому в каждый период. Динамика их доходов моделируется с помощью заданной Марковской цепи. Единственным доступным инструментом для страхования от неопределенности и сглаживания потребления служат ликвидные сбережения

, получаемому в каждый период. Динамика их доходов моделируется с помощью заданной Марковской цепи. Единственным доступным инструментом для страхования от неопределенности и сглаживания потребления служат ликвидные сбережения

Дополнительным агентом выступает государство, осуществляющее эмиссию денег. Весь сеньораж (инфляционный доход от эмиссии) государство перераспределяет среди населения в виде равных трансфертов:

![]()

где ![]()

Бюджетное ограничение экономического агента в номинальном выражении задается уравнением:

![]()

Проблема выбора агента в данной среде формулируется как задача динамического программирования. Состояние агента характеризуется его текущим доходом

Важным ограничением является невозможность заимствования (

Решение задачи оптимизации определяет функцию ценности

где  , из которых оптимальный переход ведет в состояние

, из которых оптимальный переход ведет в состояние  к доходу

к доходу

Стационарное конкурентное равновесие в рассматриваемой экономике определяется набором из траектории цен, оптимальной стратегии сбережения, и стационарного распределения, удовлетворяющих следующим условиям:

- Оптимальность поведения агентов.

- Равновесие на товарном рынке: Совокупное потребление равно совокупному доходу:

- Равновесие на денежном рынке: Совокупный спрос на реальные денежные остатки равен их предложению.

- Связь денежной эмиссии и инфляции: Темп роста номинальной денежной массы равен темпу инфляции.

Обладая информацией о множестве возможных состояний (

Калибровка модели

В данном разделе представлена процедура калибровки модели с гетерогенными агентами на основе актуальных макроэкономических показателей Российской Федерации за 2024 год. Выбор репрезентативного периода обусловлен необходимостью учета структурных изменений в экономике, произошедших в последние годы.

Для калибровки модели использованы следующие источники:

1. Официальная статистика Росстата:

- Среднемесячная номинальная заработная плата

- Уровень безработицы

- Индекс потребительских цен

2. Данные Банка России:

- Денежный агрегат М2

- Средневзвешенные ставки по рублевым депозитам физических лиц

3. Нормативные акты Министерства финансов РФ:

- Параметры налоговой нагрузки

- Правила начисления социальных выплат

Процедура калибровки

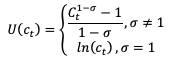

1. Функция полезности: Модель предполагает функцию полезности с постоянной относительной неприязнью к риску (CRRA):

где σ = 1.5 - коэффициент относительной неприятия риска, значение которого соответствует современным эмпирическим оценкам для российской экономики.

2. Коэффициент дисконтирования: Рассчитан на основе реальной депозитной ставки.

3. Процесс занятости: Матрица переходных вероятностей между состояниями занятости и безработицы имеет вид:

![]()

Значения матрицы получены на основе данных Росстата об уровне безработицы (3.5%) и средней продолжительности поиска работы (4.3 месяца).

Результаты калибровки

Полученные данные подтверждают гипотезу о регрессивном характере инфляции. Особенно значимыми представляются следующие аспекты:

1. Неоднородность эффектов:

- Низкодоходные группы демонстрируют большую чувствительность к инфляции

- Эластичность спроса на деньги варьируется от -0,18 до -0,38 по доходным квинтилям

2. Динамическая неэффективность:

- Не восстанавливают исходный уровень ликвидности

- Создают дополнительные искажения в распределении

3. Политические импликации:

- Учета гетерогенности агентов

- Разработки адресных мер поддержки

- Ориентации на ценовую стабильность

Выбор 2024 года в качестве базового периода позволяет учесть современные структурные особенности российской экономики, включая последствия изменений в денежно-кредитной политике и трансформацию потребительского поведения.

Выводы

Проведенное исследование на основе моделирования с неоднородными агентами и данных за 2024 год выявило ключевые закономерности влияния инфляции на благосостояние домохозяйств. Основные результаты показывают, что при годовом уровне инфляции 9,52% реальные денежные остатки сокращаются в два раза - с 40,8 тыс. руб. до 20,5 тыс. руб., что свидетельствует о высокой чувствительности сберегательного поведения к инфляционным процессам. Введение компенсационных мер в форме перераспределения сеньоража, хотя и позволяет частично восстановить уровень благосостояния до показателей нулевой инфляции (-0,057), не предотвращает структурных изменений в экономическом поведении агентов: реальные денежные остатки даже при компенсации остаются на уровне 10,2 тыс. руб., что в четыре раза ниже базового показателя. Анализ стандартных отклонений выявил рост волатильности потребления с 10,842 до 11,741, а также резкое снижение вариации денежных остатков с 7,313 до 1,955, что указывает на усиление неравенства и потерю ликвидности у наиболее уязвимых групп населения. Полученные результаты демонстрируют необходимость разработки более эффективных мер экономической политики, сочетающих адресные индексируемые выплаты с программами повышения финансовой грамотности и расширения доступа к альтернативным инструментам сбережений. Особое внимание должно быть уделено учету нелинейной зависимости сберегательного поведения от уровня инфляции и существенных различий в предельной полезности денег для различных доходных групп.

Список литературы

- Albanesi S. Inflation and inequality // Journal of Monetary Economics. – 2007. – Vol. 54, № 4. – P. 1088–1114. – DOI: 10.1016/j.jmoneco.2006.12.003

- İmrohoroğlu A. The welfare cost of inflation under imperfect insurance // Journal of Economic Dynamics and Control. – 1992. – Vol. 16, № 1. – P. 79–90. – DOI: 10.1016/0165-1889(92)90006-3

- Eskelinen M. Monetary Policy, Agent Heterogeneity and Inequality: Insights from a Three-Agent New Keynesian Model : рабочая статья № 2021/2590 / Европейский центральный банк. – 2021. – Сентябрь. – URL: https://ssrn.com/abstract=3929824 (дата обращения: 15.10.2023). – DOI: 10.2139/ssrn.3929824

- Sun H., Zhou C. Monetary and fiscal policies in a heterogeneous-agent economy // Canadian Journal of Economics/Revue canadienne d'économique. – 2018. – Vol. 51, № 2. – P. 747–783. – DOI: 10.1111/caje.1233