Актуальность. Одной из важнейшей составляющих частей финансового рынка является рынок недвижимости. Рынок недвижимости – является крайне динамичным рынком за последнее время. Без него невозможно существование любых других рынков, так как для успешного функционирования необходимо иметь в собственности или арендовать объекты недвижимости. Однако, в новом экономическом положении, в котором оказалась Россия с наступлением пандемии коронавирусной инфекции COVID-19, ситуация с доступным жильем становится все более неопределенной.

В период самоизоляции, у россиян запрос на улучшение жилищных условий только увеличился. Новости о распространении коронавирусной инфекции, резком ослаблении рубля и льготной ипотеки подогрели желание людей вкладывать деньги в недвижимость, как в самый консервативный и надежный инструмент. Пандемия привела к тому, что люди стали активнее тратить деньги на недвижимость.

Но между тем мы видим тенденцию по снижению реальных доходов населения. Большинство граждан испытало на себе финансовые трудности, связанные с сокращением рабочих мест. В результате введения карантинных мер многие компании попросту закрылись. Минэкономразвития понизил прогноз по росту реальные располагаемых доходов граждан с 3% до 2.5%, при этом по инфляции повысил до 7.4%.

Доступность жилья по доходам в III – IV кварталах 2020 г. ухудшилась. В среднем за 2020 г. размер среднедушевого годового дохода в России равнялся стоимости 5,7 кв. м жилья на первичном рынке, что заметно ниже, чем в среднем за 2019 г. (6,8 кв. м) [8]. Чтобы купить квартиру размером 54 кв. м., семье из трех человек пришлось бы вложить все доходы, собранные за 3,3 года, что на 5,7% больше, чем в 2019 году. В столице ситуация еще хуже – 4,5 года. Снижение доступности жилья связано с сокращением доходов заемщиков при резком росте цен жилой недвижимости.

По первому кварталу 2021 года цены на квадратный метр на вторичном рынке в среднем выросли на 11%. Москва показала самый высокий уровень цен на жилье, где стоимость квадратного метра поднялась на 40%. Доступность жилья ухудшилась в 74 российских регионах. Улучшения наблюдается только в четырех регионах РФ. Значительное снижение произошло в Сахалинской области и Оренбургской, где цены на жилье на вторичном рынке упали на 9%. В Карачаево-Черкесской Республике и Республике Саха средние цены почти не изменились.

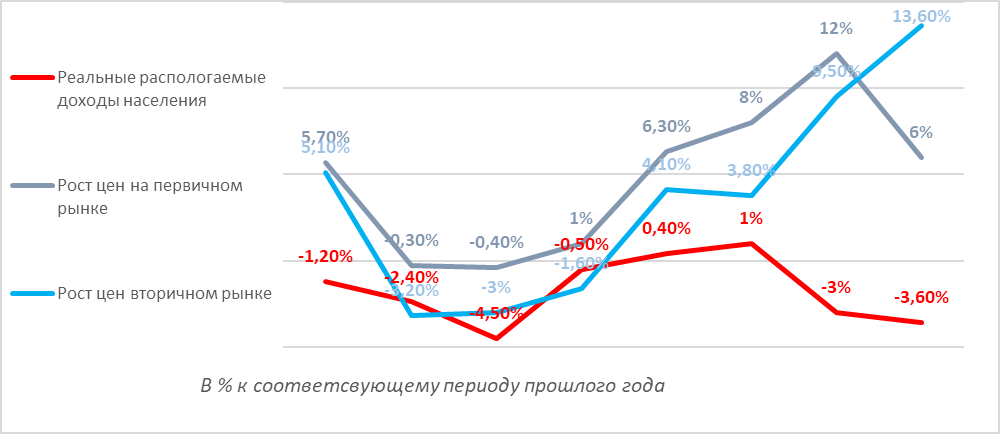

График 1. Доходы населения и цены на жилье.

Раннее, если доходы населения становились меньше, то и цены на жилье также уходили в отрицательную зону. Но 2020-2021 года стали исключением. По графику цены на первичное жилье за I полугодие 2021 года выросли в среднем по России на 12–17%. Радикального замедления подорожания квадратного метра так и не произошло, несмотря на снижение спроса. В числе основных причин — рост себестоимости стройки, который обусловлен в том числе увеличением цен на стройматериалы, ослабление рубля, а также антикризисными мерами, направленными на стимулирование рынка жилья, в первую очередь в сегменте эконом-класса. Немалую роль здесь сыграла и льготная ипотека, сделавшая цены на жилье более доступными. В высшей точке спроса после снятия режима самоизоляции сработали и психологические факторы. На рынок недвижимости вышли покупатели, не нуждающиеся в жилье, а рассматривающие его как объект инвестиций. Толчком для действий была повышенная волатильность курса рубля и снижение ставок по депозитам, в следствие снижения ключевой ставки ЦБ. В этой ситуации число ликвидных и адекватных предложений резко сократилось, и стоимость метра начала расти.

При этом застройщики не выставили на продажу все квартиры, уже готовые к сдаче, и спровоцировали дефицит в условиях высокого спроса. Прибыль девелоперов значительно выросла за 2020 год вопреки пандемии, удорожанию и дефициту рабочей силы. Так, например, девелопер жилой недвижимости ПАО «ПИК СЗ» увеличил чистую прибыль почти вдвое за 2020 год. Общая выручка девелопера составила 380,2 млрд. рублей, из которых 77% пришлось на выручку от продажи недвижимости, а 23% - на выручку от других направлений бизнеса. Чистая прибыль составила 86,5 млрд. рублей [9].

История изучения темы другими исследователями. Раскрытием данной темы занимались: Ануфриева Ю. А [3], Ковешникова К. С. [5], В. А. Гребенникова, К. Г. Помогаева [4] в области развития ипотечного кредитования и его перспектив. Абрамова Н.В. [2] исследовала влияние кредитования на доступность в регионах. О рынке ипотечного жилья после коронавирусной пандемии и перегреве рынка осветили Старых С.А., Лавошникова С.А., Чеснокова А.Д. [6].

Основная часть. Ипотека (залог, заклад) - представляет собой залог недвижимости для обеспечения денежного требования кредитора (залогодержателя) к должнику (залогодателю). Можно дать и другое определение ипотеки. Ипотека — это кредит, полученный под залог недвижимости [1]. В России термин «ипотека» закрепился в российском законодательстве только в 1998 году при принятии Федерального закона, регламентирующем ипотечное кредитование, - ФЗ от 16.09.1998 «Об ипотеке (залоге недвижимости) [7]. Федеральный закон должен был помочь банкам расширить свое присутствие, а гражданам – купить квартиру с привлечением кредитных средств. Однако, условия при которых выдавался кредит были абсолютно неподъемны (срок кредита не более 3-х лет под 40% годовых).

Зарождение ипотеки в России связывают с постановлением Правительства РФ о создании в 1997 году «Агентства по ипотечному жилищному кредитованию» (АИЖК). Деятельность агентства заключается в обеспечении ликвидности банков, выдающих займы для покупки и в повышении доступности жилья. Основная работа АИЖК сосредоточена на региональных ипотечных рынках, где развитие находится на низком уровне.

Развитие ипотечного рынка началось только в 2005 году. Ставки упали до 14%. К 2008 году до 12%, а срок кредитования увеличился до 30 лет. В 2018 году АИЖК в ходе интеграции с «Роскапиталом» было переименовано в «Дом.РФ».

На сегодняшний день, динамичному росту ипотечного рынка способствовал ряд факторов, прямо или косвенно связанных с пандемией COVID-19. К ним стоит отнести смягчение денежно-кредитной политики, а также программы льготного ипотечного кредитования. Льготная ипотека по ставке 6,5%, являлась по сути антикризисной мерой. «Программа 6,5%» содействовала существенному понижению ставок по ипотечным кредитам для широкого круга заемщиков, повышая доступность ипотеки. Кроме того, в отличие от других программ льготной ипотеки «Программа 6,5%» ограничена по сроку действия, что стимулировало к участию в ней не только тех, кто уже испытывал необходимость в улучшении жилищных условий, но и тех, кто планировал улучшение жилищных условий или инвестиции в недвижимость. На конец 2020 г. в рамках «Программы 6,5%» было выдано свыше 340 тысяч кредитов на сумму более 1 трлн. руб. (при лимите программы в 1,85 трлн. руб.). В некоторые месяцы почти половина всех ипотечных кредитов были реализованы благодаря льготным программам, в основном по «Программе 6,5%». Лидеры по объемам выдачи льготных кредитов были Москва и область, Санкт-Петербург, Республика Татарстан, Республика Башкортостан, Краснодарский край, Свердловская область, Тюменская область, Новосибирская и Ростовская область. Наименьшим спросом она пользовалась в Дальневосточных и Северо-Кавказских федеральных округах, в связи с востребованностью другой программы льготной ипотеки, а именно – «Дальневосточная ипотека». С «Программой 6,5%» связан ажиотаж, который привел к росту цен на жилье и этот рост перекрыл эффект от субсидирования ипотеки в ряде регионов. По мнению Банка России, сейчас, когда выход из ограничений, связанных с пандемией, завершается, экономика восстанавливается, пролонгация этой программы может привести к негативным эффектам. Она должна быть переформатирована, с тем чтобы прекратить наметившийся перегрев рынка жилья. Об изменении льготных программ 4 июня объявил президент России Владимир Путин. По новым условиям, которые начнут действовать со 2 июля и продлятся до 1 июля 2022 г., ставка будет 7%, а предельная сумма кредитования для всех субъектов страны — 3 млн. руб.).

Второй по масштабам распространения стала государственная программа «Семейная ипотека». Жилищный кредит по этой программе на данный момент можно взять при соблюдении определённых условий. Право на помощь со стороны государства по программе «Семейная ипотека» распространяется на семьи, где в период с 1 января 2018 года по 31 декабря 2022 года родился первенец или последующие дети. На родителей с усыновленным ребенком, попавшим в период действия программы. А также на семьи с ребенком инвалидом, родившимся до 31 декабря 2022 года. Ставка по программе до 5% - для Дальнего Востока и до 6% - для остальных. Максимальная сумма кредита по Москве, Санкт-Петербургу, Московской и Ленинградской областей 12 млн. руб., в других регионах 6 млн. руб. Программа подходит для рефинансирования ранее оформленных кредитов по льготной ставке. Первоначальный взнос от 15%, возможно использовать материнский капитал.

Значительный толчок к развитию ипотечного кредитования в регионах придала государственная программа «Сельская ипотека». Эта программа оказалась очень востребованной в регионах России. Программа распространяется на населенные пункты с количеством жителей не более 30 тыс. Жилье находится в сельской местности (сельское поселение, рабочий поселок, поселок городского типа и т.д.). Ставка по программе колеблется от 0.1% до 3%. Максимальная сумма кредита для Дальневосточного федерального округа, Ямало-Ненецкого округа и Ленинградской области — 5 млн. руб., для остальных регионов — до 3 млн. руб. Срок кредита до 25 лет. А первый взнос должен составлять не меньше 10%. К возрасту, семейному положению, месту жительства требований нет.

Количество программ постоянно растет, АО «ДОМ.РФ» и региональные власти увеличили их с 2017 года до 24, в рамках соглашений о сотрудничестве между ними. Однако данные программы не оказывают заметного влияния на региональные рынки ипотечного кредитования, поскольку их объемы несопоставимы с масштабами федеральных программ льготной ипотеки.

Несмотря на бурный рост, ипотека в России остается высококачественным сегментом банковского кредитования. Банки продолжают консервативно оценивать финансовое положение заемщиков и начали с учетом новых регулятивных требований контролировать текущий уровень их долговой нагрузки. Благодаря этим мерам снизилась доля ипотечных кредитов с высоким показателем долговой нагрузки (выше 80%). Ипотечный рынок в первые месяцы 2021 г. сохранял высокую активность участников. В августе 2021 года было выдано почти 151 тысяча кредитов. Однако в будущем можно ожидать постепенное снижение этой активности.

Выводы. Несмотря на пандемию COVID-19 и карантинные меры, рынок недвижимости и ипотеки стал одним из рынков, который достаточно уверенно держался на фоне других отраслей. Меры поддержки оказали положительный эффект на строительную отрасль. Льготная ипотека стала стимулирующим фактором повышения спроса. А также к увеличению числа сделок с недвижимостью привела и неопределенная экономическая ситуация, связанная с колебанием курсов валют, падением процентов по депозитам. Люди отдали предпочтение вложить накопления в более ликвидный актив – недвижимость.

Список литературы

- Цыганенко В.С. Экономика рынка недвижимости: учебное пособие / В.С. Цыганенко. – СПб.: СПб ГУИТМО, 2008. – 120 с.

- Абрамова Н.В. Влияние ипотечного кредитования на доступность жилья в регионах / Н.В. Абрамова // Вестник Омского университета. Серия «Экономика». – 2017. – № 3 (59). – С. 156-164.

- Ануфриева Ю. А. Анализ развития ипотечного кредитования в России / Ю.А. Ануфриева // Актуальные проблемы развития экономики, финансов, бухгалтерского учета и аудита в регионе: сборник научных статей / под общ. ред. д-ра экон. наук, проф. Н. И. Куликова. – Тамбов: Издательский центр ФГБОУ ВО «ТГТУ», 2019. – С.8-13.

- Гребенникова К.Г. Анализ рынка ипотечного кредитования в России / К.Г. Гребенникова, К.Г. Помогаева // Международный электронный научно-практический журнал «Государственный советник». – 2019. №3(27). – С.27-33.

- Ковешникова К. С. Мероприятия направленные на развитие системы ипотечного кредитования в РФ / К.С. Ковешникова // Актуальные проблемы развития экономики, финансов, бухгалтерского учета и аудита в регионе: сборник научных статей / под общ. ред. д-ра экон. наук, проф. Н. И. Куликова. – Тамбов: Издательский центр ФГБОУ ВО «ТГТУ», 2019. – С.110-115.

- Рынок ипотечного кредитования в РФ: текущее состояние, проблемы и перспективы / С.А. Старых, С.А. Лавошникова, А.Д. Чеснокова // Журнал «Регион: системы, экономика, управление». – 2021. №2(53). – С.72-78.

- Федеральный закон от 16 июля 1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (последняя редакция).

- «Жилищное строительство» № 1 (4) апрель 2021 года. - [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Content/Document/File/120055/analytic_note_20210407_ddkp.pdf. (Дата обращения: 11.09.2021).

- ПИК увеличил чистую прибыль почти вдвое за 2020 год. - [Электронный ресурс]. – Режим доступа: https://www.cre.ru/news/82898. (Дата обращения: 18.09.2021).