Изложение основного материала исследования. В условиях динамично меняющейся экономической среды и растущей конкуренции, предприятия сталкиваются с необходимостью оптимизации своих финансовых ресурсов для обеспечения устойчивого роста и повышения конкурентоспособности. Одним из ключевых аспектов эффективного управления финансовым состоянием является налоговая политика, которая может существенно влиять на финансовые результаты и общую эффективность бизнеса.

Налоговые методы улучшения финансового состояния предприятия представляют собой стратегии и подходы, направленные на оптимизацию налоговых обязательств и улучшение общего финансового положения компании. Эти методы могут включать в себя различные стратегии, направленные как на сокращение налоговой нагрузки, так и на использование налоговых стимулов для поддержки роста и развитии.

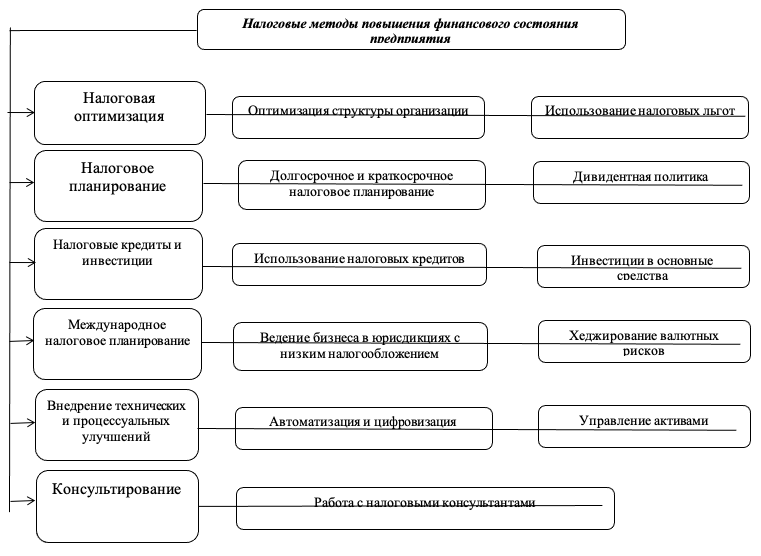

Рисунок. 1. Модель улучшения финансового состояния предприятия на основе налоговых методов

1. Налоговая оптимизация.

Оптимизация структуры организации. Предприятие может рассмотреть возможность изменения своей организационно-правовой формы (например, переход из общества с ограниченной ответственностью в акционерное общество или наоборот) для достижения более выгодного налогового режима [7].

Эффективная оптимизация структуры управления организации реализуется, используя наиболее эффективные способы и методы, к которым следует отнести:

1. Устранение недостатков в организационной структуре, которые часто заключаются в выполнении схожих или одинаковых функций работников, но которые работают в разных подразделениях, в нарушение нормы подчиненности и управляемости, наличии несвойственных функций деятельности в функциональных секторах, а также в изменении типа организационной структуры управления для удовлетворения потребностей в организации и ее ориентирах на просторах бизнеса.

2. Исследование возможности применения аутсорсинга для повышения финансовой устойчивости, создания эффективной модели организации путем изменения и распределения, а также правильного применения ресурсов.

3. Централизация либо децентрализация функций управления в любом из направлений деятельности организации. Централизация или децентрализация функции – это перемещение точки принятия решения на уровень организационной системы.

4. Изменение типа организационно-штатной структуры в соответствии с потребностями и установленными целями организации. Переход к другому типу организационной системы – это серьезные организационные изменения [7].

При проектировании какой-либо организационной структуры организации, используются определенные подходы (табл. 1).

Таблица 1.

Подходы к проектированию новой структуры управления организации

|

Подход к проектированию |

Научная основа |

Методические приемы |

Преимущества и проблемы |

|

Гуманитарный |

Психология Социология |

Деловые игры Коучинг Совместные формы организации труда |

Эффективен в основном при выстраивании системы управления персоналом |

|

Инженерный |

Теория систем управления Кибернетика |

Системный анализ HOT TQM Реинжиниринг процессов бизнеса |

Эффективен для построения оргструктуры и распределения функций, но наиболее трудоемок |

|

Эмпирический |

- |

Бенчмаркинг (сравнительный анализ на базе анализа опыта схожих организаций). |

Наиболее быстро реализуется, но имеет ограничения в развитии («гонка за лидером») |

Использование налоговых льгот. Многие страны предоставляют налоговые льготы и преференции для определенных категорий бизнеса (например, инновационные предприятия, малый и средний бизнес). Использование таких льгот позволяет значительно снизить налоговые платежи.

Налоговые льготы представлены в табл. 2.

Таблица 2.

Виды налоговых льгот

|

Название |

Сущность |

|

Налоговые каникулы для индивидуальных предпринимателей |

Предприниматели, занимающиеся производством, социальными услугами или научной деятельностью, могут воспользоваться налоговыми каникулами, длительностью до двух налоговых периодов. Для получения этой льготы необходимо зарегистрировать ИП и подать заявление о переходе на упрощённую систему налогообложения или патент. |

|

Ускоренное возмещение НДС |

Эта возможность доступна при условии, что организация или ИП не находятся в процессе реорганизации, ликвидации или в отношении них не открыто дело о банкротстве. |

|

Отмена НДФЛ на материальную выгоду |

Данная акция распространяется на доходы, получаемые от экономии процентов по займам, приобретения товаров (работ, услуг) у взаимозависимых лиц, а также от покупки ценных бумаг и производных финансовых инструментов. |

|

Снижение транспортного налога на дорогие легковые авто |

До 2022 года для расчёта налога на автомобили стоимостью от 3 до 10 миллионов рублей использовались повышающие коэффициенты – 1,1 и 2. В настоящее время эти коэффициенты были отменены. |

|

Заморозка налогов на имущество и землю |

Для расчёта налога используется кадастровая стоимость на 1 января 2022 года, с возможностью применения новой, сниженной стоимости при её изменении. |

|

Нулевая ставка по НДС для гостинично-туристического сектора |

Льгота действует на гостиницы, кемпинги, яхт-клубы и арендаторов туристических объектов до 30 июня 2027 года, а также для вновь созданных туристических компаний, которые могут не уплачивать НДС в течение пяти лет с момента регистрации. |

|

Нулевая ставка по налогу на прибыль для компаний в IT-отрасли |

Льгота применяется к аккредитованным IT-компаниям, чьи доходы от основной деятельности составляют не менее 70%. |

2. Налоговое планирование

Долгосрочное и краткосрочное налоговое планирование. Предприятия могут разрабатывать налоговые стратегии на различных временных горизонтах. Краткосрочное планирование включает в себя налоговые вычеты, использование убытков прошлых периодов и оптимизацию доходов с учетом налоговых последствий. Долгосрочное планирование охватывает более глубокие изменения, такие как реинвестиции прибыли в проекты, которые могут обеспечить налоговые льготы.

Дивидендная политика. Оптимизация структуры распределения прибыли (выплата дивидендов, реинвестиции) может оказать влияние на налоговые обязательства. Например, в некоторых юрисдикциях налоги на дивиденды могут быть выше, чем налоги на прирост капитала.

Практика разработки дивидендной политики предприятий базируется на следующих основных теориях дивидендной политики:

1. Ирревалентности дивидендов. Стоимость компании определяется только инвестиционной политикой и доходностью активов. При этом соотношение реинвестированной прибыли и дивидендных выплат не влияют на благополучие акционеров.

2. Существенности дивидендной политики. Данная теория прямо противоположна первой: ее сторонники утверждают, что дивидендная политика существенно влияет на величину совокупного богатства акционеров. В приоритете акционеров всегда будут меньшие дивидендные выплаты в настоящий момент.

3. Налоговой дифференциации. Для акционеров важнее не дивидендная доходность, а доход от капитализации стоимости.

4. Сигнализирования дивидендов. Размер выплачиваемых дивидендов создает основу оценки рыночной стоимости акций. Чем выше выплаты, тем выше рыночная стоимость акции.

5. Клиентуры. Дивидендная политика соответствует составу акционеров. Таким образом, компания должна ориентируется на ожидания большинства акционеров [2].

3. Налоговые кредиты и инвестиции

Использование налоговых кредитов. Некоторые предприятия могут получить налоговые кредиты за инвестиции в определенные области, такие как научно-исследовательская деятельность, устойчивое развитие или другие направления, поддерживаемые государством.

Инвестиции в основные средства. Вложения в основные средства, такие как оборудование и технологии, могут позволить компании претендовать на дополнительные налоговые вычеты или амортизацию, что, в свою очередь, снизит налогооблагаемую базу [7].

4. Международное налоговое планирование

Ведение бизнеса в юрисдикциях с низким налогообложением. Для многонациональных компаний существует возможность оптимизации налоговых выплат путем создания дочерних компаний в странах с лакомыми налоговыми режимами. Однако, важно помнить о соблюдении местных и международных норм, таких как правила трансфертного ценообразования.

Хеджирование валютных рисков. Компании могут использовать финансовые инструменты для хеджирования валютных рисков, что также может повлиять на налоговые последствия, особенно если их бизнес зависит от внешнеэкономической деятельности.

В целом, главная идея хеджирования заключается в том, чтобы получить прибыль, которая полностью или частично компенсирует потенциальные убытки от изменений валютного курса. Это позволяет компаниям защитить свои прибыли и обеспечить стабильность своих финансовых показателей в условиях неопределенности и колебания валютных курсов [3].

SWOT анализ хеджирования валютных рисков представлен в табл. 3.

Таблица 3.

SWOT анализ хеджирования валютных рисков

|

Сильные стороны: Компенсация возможных потерь Минимизация потенциальных убытков Прозрачность финансовых потоков Гарантия фиксированной цены |

Слабые стороны: Высокая стоимость, из-за этого используют на краткосрочный период Не всегда окупается Для доступа к широкому набору инструментов нужен статус квалифицированного инвестора Затраты на комиссию брокерам за совершение обратных сделок |

|

Возможности: Получение прибыли Сглаживание падения цены актива |

Возможные угрозы: Серьезные потери при возникновении биржевых ограничений Упущение хорошего момента для выхода |

5. Внедрение технологий и процессуальные улучшения.

Автоматизация и цифровизация. Внедрение современных технологий в финансовые процессы может снизить затраты и повысить эффективность, что, в свою очередь, приводит к росту прибыли и снижению налоговых расходов благодаря более точным расчетам и отчетности [8].

Управление активами. Эффективное управление активами позволяет не только повысить доходность, но и оптимизировать налогообложение, например, через правильное распределение активов и пассивов.

6. Консультирование и сотрудничество с налоговыми консультантами.

Работа с налоговыми консультантами. Налоговые эксперты могут помочь выявить возможности для оптимизации налоговой нагрузки, обеспечить соблюдение законодательства и избежать налоговых рисков. Они могут предложить индивидуальные решения, исходя из специфики бизнеса.

Эффективное использование налоговых методов для повышения финансового состояния предприятия требует комплексного подхода и глубокого анализа. Каждое предприятие уникально, и поэтому необходимо учитывать множество факторов, таких как размер, индустрия, структура собственности, а также изменения в налоговом законодательстве. Налоговая оптимизация не должна рассматриваться только как способ снизить налоги; более важно — создать устойчивую и долгосрочную стратегию, способствующую росту и развитию бизнеса в соответствии с действующим законодательством.

Минимизация рисков для финансового состояния предприятия — это важная задача, которая требует индивидуального подхода и тщательного продумывания стратегии. Рисковый менеджмент включает в себя выявление, оценку, управление и мониторинг различных рисков, которые могут угрожать финансовой устойчивости бизнеса. Ниже представлены ключевые стратегии и меры, которые могут помочь в снижении рисков.

Идентификация рисков - процесс выявления и анализа потенциальных рисков, которые могут повлиять на достижение целей и задач организации. Этот процесс является важной частью управления рисками и включает в себя систематическое определение факторов, которые могут привести к негативным последствиям для бизнеса.

Анализ внешних рисков поможет предотвратить возможные угрозы заранее. Внешние риски можно подразделить на:

- экономические риски: изменения макроэкономических показателей, включая инфляцию, уровень безработицы, колебания валютных курсов;

- политические риски: изменения в законодательстве, налогообложении, торговых отношениях; влияние внешнеэкономической политики;

- конкурентные риски: появление новых конкурентов или изменения в стратегии существующих, инновации в продуктах и услугах.

Анализ внутренних рисков можно классифицировать свежующим образом:

- финансовые риски: высокие уровни задолженности, недостаточный объем оборотных средств;

- операционные риски: неэффективные внутренние процессы, сбои в поставках, ошибки в управлении запасами;

- риски, связанные с персоналом: высокая текучесть кадров, недостаточная квалификация сотрудников, конфликты в команде.

Идентификация рисков является важной частью управления рисками и помогает организациям понять потенциальные угрозы, что позволяет разработать стратегии для их минимизации или устранения. Эффективная идентификация рисков способствует повышению устойчивости и конкурентоспособности бизнеса.

Оценка и приоритизация рисков — это важные этапы в процессе управления рисками, которые следуют за их идентификацией. Эти этапы помогают определить, какие риски требуют наибольшего внимания и ресурсов для их минимизации или управления.

Оценка рисков включает в себя анализ выявленных рисков для определения их вероятности возникновения и потенциального воздействия на организацию [9].

Приоритизация рисков — это процесс сортировки и классификации рисков на основе их значимости и необходимости принятия мер. Приоритизация помогает сосредоточить ресурсы и усилия на тех рисках, которые имеют наибольшее воздействие на организацию.

Качественные и количественные оценки помогают оценить вероятность возникновения каждого риска и возможные последствия для предприятия.

Использование матриц рисков для визуализации и сравнения между собой помогает выделить наиболее критичные риски, требующие первоочередного внимания.

Построение системы ранжирования рисков устанавливает критерии оценки, таких как финансовые потери, влияние на репутацию и операционную деятельность, а также оставляет рейтинг рисков по их степени угрозы.

Оценка и приоритизация рисков — это ключевые компоненты управления рисками, которые помогают организациям систематически подходить к выявленным угрозам. Эффективное выполнение этих шагов позволяет сосредоточиться на наиболее значимых рисках, обеспечивая тем самым более устойчивое и безопасное функционирование бизнеса.

Управление рисками — это систематический процесс выявления, оценки, приоритизации и контроля рисков, которые могут повлиять на достижение целей и задач организации. Этот процесс направлен на минимизацию отрицательных последствий рисков и максимизацию возможностей, связанных с потенциальными угрозами.

Разработка стратегии управления рисками помогает избежать (изменение бизнес-процессов или прекращение деятельности в зонах высоких рисков) или снизить риски (внедрение эффективных технологий и оптимизация процессов для уменьшения потенциальных убытков).

Передача риска предполагает использование страховых полисов (например, страхование имущества, ответственности), а также партнерство с другими компаниями.

Для компании приемлемый риск будет обозначать принятие остаточного риска, который считается допустимым для него.

Создание корпоративной культуры управления рисками необходимо для обучения сотрудников принципам риск-менеджмента, а также внедрения системы раннего предупреждения о возможных рисках.

Управление рисками является важным аспектом стратегического управления, который помогает организациям не только защищаться от угроз, но и использовать возможности для роста и развития. Систематический подход к управлению рисками способствует повышению общей эффективности и устойчивости бизнеса.

Финансовые инструменты для минимизации рисков представляют собой различные методы и механизмы, которые компании и инвесторы могут использовать для защиты своих активов и снижения воздействия негативных факторов на их финансовое состояние.

Использование финансовых инструментов (например, опционы и фьючерсы) для защиты от колебаний цен на сырье, валюту и процентные ставки.

Диверсификация портфеля продуктов и услуг, а также рынков сбыта для снижения зависимости от одного сегмента.

Диверсификация — это стратегия распределения активов по различным инвестиционным инструментам, отраслям и географическим регионам.

Мониторинг и контроль рисков — это важные этапы в процессе управления рисками, которые обеспечивают постоянное отслеживание идентифицированных рисков и оценку эффективности применяемых стратегий управления. Эти этапы помогают организациям адаптироваться к изменениям во внутренней и внешней среде и своевременно реагировать на новые угрозы.

Перманентный мониторинг — это процесс непрерывного и систематического отслеживания определенных параметров, состояний или событий в реальном времени. Он помогает установить регулярный контроль и пересмотреть системы управления рисками, а также определить ключевые показатели (KPI) для оценки эффективности внедренных мер [10].

Аудит рисков — это систематический процесс оценки и анализа рисков, связанных с деятельностью организации, с целью выявления и минимизации потенциальных угроз. Этот процесс включает в себя оценку существующих механизмов управления рисками, их эффективности и соответствия установленным стандартам и нормативам.

Проведение внутреннего и внешнего аудита позволяет выявить и проанализировать новые риски. Регулярные отчеты позволяют узнать о состоянии рисков на уровне руководства предприятия.

Мониторинг и контроль рисков являются неотъемлемой частью процесса управления рисками. Эти этапы помогают организациям поддерживать устойчивость, реагировать на изменения в рисковом окружении и обеспечивать эффективное использование ресурсов для минимизации негативных последствий. Систематический подход к мониторингу и контролю рисков способствует улучшению общей эффективности и безопасности бизнеса.

Разработка плана действий в кризисных ситуациях — это важный процесс, направленный на подготовку организации к возможным кризисам и обеспечение эффективной реакции на них.

Создание плана действий на случай непредвиденных обстоятельств необходим для разработки оперативных планов по реагированию на различные кризисы (финансовые трудности, утечки информации и т. д.) и определения ответственных лиц и распределение ролей в ситуации кризиса.

Проведение учений и тренингов для сотрудников по действиям в кризисных ситуациях и управление ими поможет работникам в случае таких обстоятельств действовать слаженно и минимизировать потери.

Разработка плана действий в кризисных ситуациях является важной частью стратегического управления организацией. Он помогает подготовиться к непредвиденным обстоятельствам, минимизировать риски и обеспечить устойчивость бизнеса. Регулярное обновление и тренировка плана позволяют поддерживать готовность к возможным вызовам и адаптироваться к изменениям в окружающей среде.

Выводы по данному исследованию и направления дальнейших разработок по данной проблеме. Создание модели улучшения финансового состояния предприятий в России требует комплексного подхода, учитывающего специфику российской экономики, рыночные условия, а также воздействие законодательства и международной среды.

Минимизация рисков для финансового состояния предприятия требует системного и интегрированного подхода. Комплексная оценка рисков, внедрение механизма управления и регулярный мониторинг состояния помогут организацией не только защитить свои активы, но и значительно повысить свою устойчивость к различным внутренним и внешним вызовам. Важно понимать, что риски — это не всегда отрицательное явление; они могут также представлять собой возможности для роста и развития бизнеса при правильном подходе к их управлению.

Список литературы

- Фараджова С.В., Черникова С.А., Давлетов И.И. Оптимизация структуры управления организации // Экономика АПК Предуралья. Ежегодный сборник научных трудов по материалам Краевой научно-практической конференции. г. Пермь. 2023. – С. 70-72. Текст: непосредственный

- Старых С.С. Типы дивидендной политики организации // Интерактивная наука. г. Волгоград. 2023. – С. 140-144. Текст: непосредственный

- Гелишева С.А. Хеджирование валютных рисков экспортеров и импортеров // Институты и механизмы инновационного развития: мировой опыт и российская практика. Сборник статей 13-й Международной научно-практической конференции. г. Курск. 2023. – С. 136-139. Текст: непосредственный

- Бойко И.А., Иваненко С.В. Оценка финансового состояния предприятия: отечественные и зарубежные подходы // Проблемы развития предприятий: теория и практика. г. Самара. 2022. – С. 62-64. Текст: непосредственный

- Пруцкова Т.В. Анализ и оценка финансовой устойчивости как составляющей финансового анализа предприятия // Основные пути решения проблем в области бухгалтерского учета, экономического анализа, контроля и аудита в условиях цифровизации экономики Российской Федерации. Сборник научных трудов I Всероссийской научно-практической конференции. г. Самара. 2021. – С. 118-120. Текст: непосредственный

- Калинина В.А., Морозова Г.В. Диагностика факторов риска, влияющих на финансовое состояние предприятия на основе укрупненного алгоритма экономического анализа // Контентус. г. Саранск. 2023. – С. 3-9. Текст: непосредственный

- Калинина А.В. Анализ финансового состояния предприятия и пути его совершенствования // Вестник Владимирского государственного университета имени Александра Григорьевича и Николая Григорьевича Столетовых. Серия: Экономические науки. г. Владимир. 2024. – С. 108-112. Текст: непосредственный

- Тарасенко Е.А. Понятие и структура анализа финансового состояния предприятия и методы управления финансовыми результатами // Актуальные вопросы современной экономики. г. Самара. 2021. – С. 69-77. Текст: непосредственный

- Финансовые риски компании: что это такое и как их оценивать URL: https://ir.alfastrah.ru/posts/269 (дата обращения: 07.03.2025). - Текст: электронный

- Харлаева Н.А. Факторы, влияющие на изменение финансового состояния предприятия // ДОСТИЖЕНИЯ И ПРОБЛЕМЫ СОВРЕМЕННОЙ НАУКИ. Сборник статей Международной научно-практической конференции. 2022. – С. 70-74. Текст: непосредственный