Трейдеры в процессе своей инвестиционной деятельности неизбежно сталкиваются с рисками различной природы, которые можно разделить на риски рыночной волатильности - рыночные риски, риски резкого изменения процентных ставок, риски ликвидности, геополитические риски, а также собственные риски компании - аварии, судебные иски и так далее. Оценивать их можно как с точки зрения предыдущей истории ценовой изменчивости активов, что даёт весьма неплохое представление о возможном диапазоне ценовых отклонений, так и с экспертной позиции - по заключениям и рейтингам различных рейтинговых агентств, оценивающих риски. Экспертный метод позволяет более гибко оперировать факторами, однако это зависит от применяемых экспертами наборов методик в каждой конкретной ситуации.

Наиболее простым и одновременно эффективным способом является оценка риска актива/портфеля с точки зрения его ценовой изменчивости, который предложил Гарри Марковиц, предположив, что чем более выражена ценовая изменчивость актива, тем больший риск он в себе содержит.

Однако у какого-либо ценового изменения существует ещё и параметр вероятности. Для эффективного управления системами рисков в корпоративном управлении необходимо дать четкий алгоритм или методику принятия решений. Большинство решений, принимаемых хозяйствующими субъектами, проходят в условиях неопределенности. Для решения задачи по оптимизации управленческих решений, принимаемых в условиях неопределенности, необходимо ввести ряд допущений и провести моделирование процессов управления рисками.Для оценки рисков используются количественные и качественные методы оценки. Математическое моделирование относится к группе количественных методов. Качественные методы позволяют дать комплексную оценку вероятности наступления риска и ущерба от его реализации, однако недостатком является то, что необходимо привлекать компетентных экспертов. Количественные методы являются, в свою очередь более трудоемкими, но позволяют определить несколько альтернатив для принятия решений.

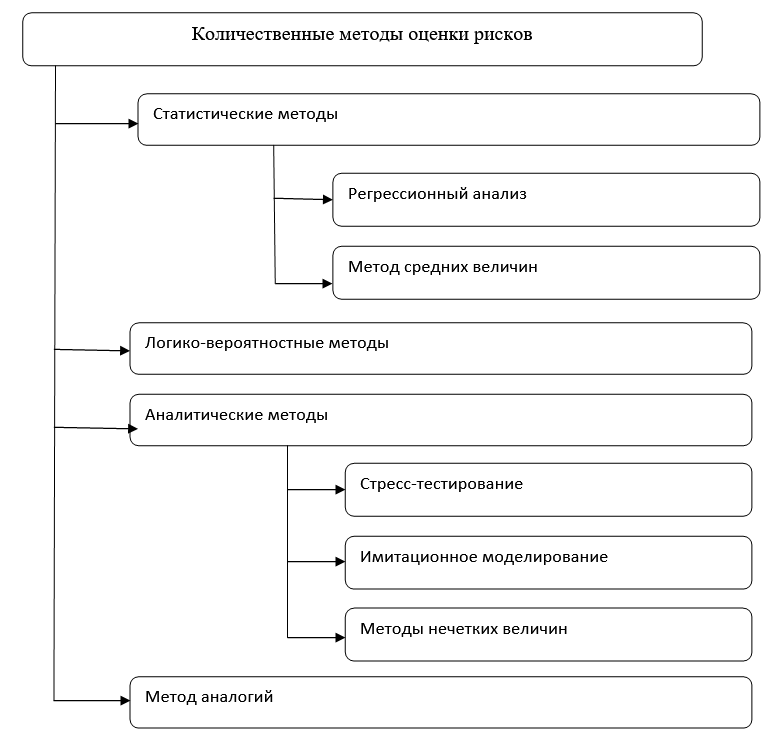

К количественным методам относят следующие виды расчетных методов (рис.1)

Рисунок 1. Количественные методы оценки рисков

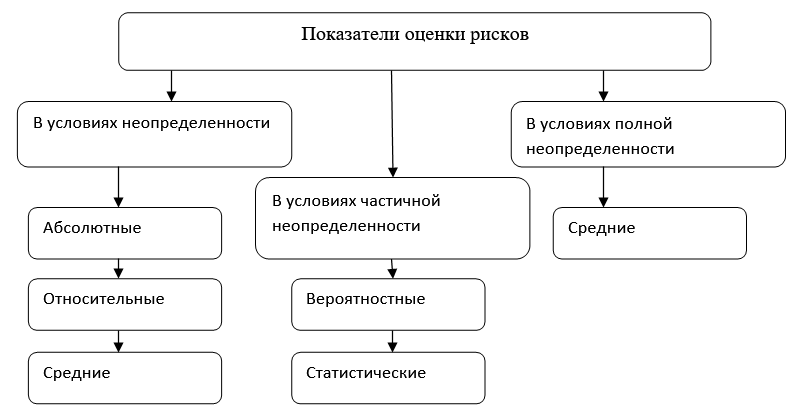

Результатом количественной оценки риска является показатель. Виды количественных показателей риска зависят от наличия достаточного количества информации.

Информация для анализа привлекается из различных доступных достоверных источников. Одним из видов наиболее полной и достоверной информации является внутренняя отчетность организации, которая также является и статистической.

Для эффективного управления рисками в системе корпоративного управления необходимо применять последовательный алгоритм, начиная с обнаружения риска до полного устранения риска или снижения возможного ущерба рисковой ситуации.

Управление рисками в системе корпоративного управления предполагает следующее мероприятия.

- определение основных целей и задач защиты активов организации;

- создание эффективной системы оценки и управления корпоративными рисками;

- расчет совокупности детализированных не только качественных, но и количественных оценок корпоративных рисков, адекватных целям организации;

- применение специального инструментария оценивания и управления корпоративными рисками;

- проведения оценки эффективности управления корпоративными рисками организации [2].

Допустим, существует множество возможных состояний определенного бизнес-процесса Е. Пусть их количество равно m. Множество допустимых альтернатив (решений) – Х. Их число равно n. Множество исходов – P. Их число будет равно mxn. Тогда каждому состоянию бизнес-процесса Еm будет соответствовать множество исходов – Х (Pn). Получаем матрицу рисков: Матрица рисков – множество исходов, соответствующих множеству допустимых решений и возможных состояний определенного бизнес-процесса.[2]

Таблица 1: Матрица рисков

|

Допустимые альтернативы, x |

Состояния бизнес-процесса, E |

|

|||||

|

E1 |

E2 |

… |

Ej |

… |

EM |

||

|

Х1 |

P11 |

P12 |

… |

P1j |

… |

||

|

Х2 |

P21 |

P22 |

… |

P2j |

… |

||

|

… |

… |

… |

… |

… |

… |

||

|

Хi |

Pi1 |

Pi2 |

… |

Pij |

… |

||

|

… |

… |

… |

… |

… |

… |

||

|

Xn |

Pn1 |

Pn2 |

…. |

Pnj |

… |

||

Задача принятия решения – при данных параметрах (Х,E) выбрать такое значение Pij , которое соответствовало бы оптимальному значению оценочной функции ф.

Оценочная функция – параметр деятельности хозяйственного субъекта, который при данной постановки задачи оптимизации однозначно определяет наилучший исход.[3]

Далее для решения поставленной задачи необходимо правильно выбрать оценочную функцию. В работах отечественных и зарубежных авторов по теории рисков преобладает оценочная функция прибыли и, реже, обратная ей издержек. Мы предлагаем ввести оценочную функцию, объединяющую затраты и время, необходимое для реализации цели, поставленной хозяйствующему субъекту. Предлагается рассматривать риск как тот необходимый резерв времени, который затрачивается на его реализацию. Рисковый резерв – резерв времени для осуществления реагирования на реализацию риска. [4] Резерв служит для управления рисками, связанными с возникающими непредвиденными обстоятельствами. Благодаря резерву времени можно устранить последствия реализации риска. Соответственно, чем меньше времени занимает поставленная цель, тем больше времени, или рискового резерва, остается на его устранение. Таким образом, наряду с затратами и прибылью, время является неотъемлемой величиной в риск-менеджменте.

У российских организаций, в качестве основных вероятных рисков, которые могут возникнуть, выделяют возникшие в процессе деятельности предприятия, а также риски, связанные с реализацией услуг [3].

Рассмотрим матрицу, которую часто используют для управления рисками

Таблица 1 – SWOT-анализ системы управления рисками

|

|

Возможности |

Угрозы |

|

Сильные стороны - предприятие проводит профилактические мероприятия по предупреждению возникновения рисков; - ориентация на потребителя с разными финансовыми возможностями; - мониторинг социально - экономической и нормативно - правовой среды. |

- прогноз сбыта продукции; - проведение рекламных акций; - введение системы скидок; - повышение качества услуг компании; - покупка нового оборудования; - за счет прогнозов сбыта может быть уменьшен риск невостребованности услуг

|

- возможные потери в результате возникновения просроченной дебиторской задолженности; - высокий уровень инфляции; - изменение валютного курса; - уход сильных специалистов; - финансовые риски и введение санкций |

|

Слабые стороны - нет комплексного подхода к управлению рисками; - имеется отдельная структура, занимающаяся управлением рисками, которая не в полной мере оценивает потенциальные риски; - нет четкой сегментации потребителей. |

- за счет прогнозов сбыта может быть уменьшен риск невостребованности услуг; - ориентация на потребителя с разными финансовыми возможностями, - проведение социальных акций увеличит объем продаж. |

- возникает риск снижения финансовой устойчивости; - риск неплатежеспособности предприятия. |

Для того чтобы компания могла принимать обоснованные решения в условиях неопределенности, она должна выработать политику по управлению рисками. Управление рисками следует регламентировать специальным внутренним документом - Программой по управлению рисками.

Программа по управлению корпоративными рисками должна включать следующие разделы:

- определение понятия «риск», принятое на предприятии;

- цели управления рисками;

- классификация и подробное описание основных видов рисков, с которыми может столкнуться компания;

- принципы управления различными видами рисков;

- организация управления рисками.

Именно, применение данной Программы поможет минимизировать возникновение корпоративных рисков и снизить возможный ущерб в системе корпоративного управления.

Отметим, что внедрение Программы по управлению рисками является важной и необходимой задачей для любой российской организации в непростое время. Она способна минимизировать возникновение рисков и помочь в достижении целей любого уровня.

Список литературы

- Круи М. Основы риск-менеджмента : пер. с англ. / науч. ред. В. Б. Минасян. – М. : Юрайт, 2016. – 240 с.

- Пятенко С. Девять основ менеджмента: учебник / С. Пятенко. - М.: СПб.: «Питер», 2019. - 608 с.

- Орлов А. И. Организационно-экономическое моделирование : учебник: в 3 ч. – Ч. 2. Экспертные оценки. – М. : Изд-во МГТУ им. Н. Э. Баумана, 2019. – 255 с.

- Станиславчик, Е. Н. Риск-менеджмент на предприятии. Теория и практика / Е.Н. Станиславчик - М.: «ИНФРА-М», 2018. – 80 с.