Как и в Российской Федерации, доля валовой продукции сельского хозяйства в ВНП Китая имеет тенденцию к снижению, а с точки зрения доли валовой продукции сельского хозяйства, положение сельского хозяйства в общей национальной экономической системе неуклонно снижается.

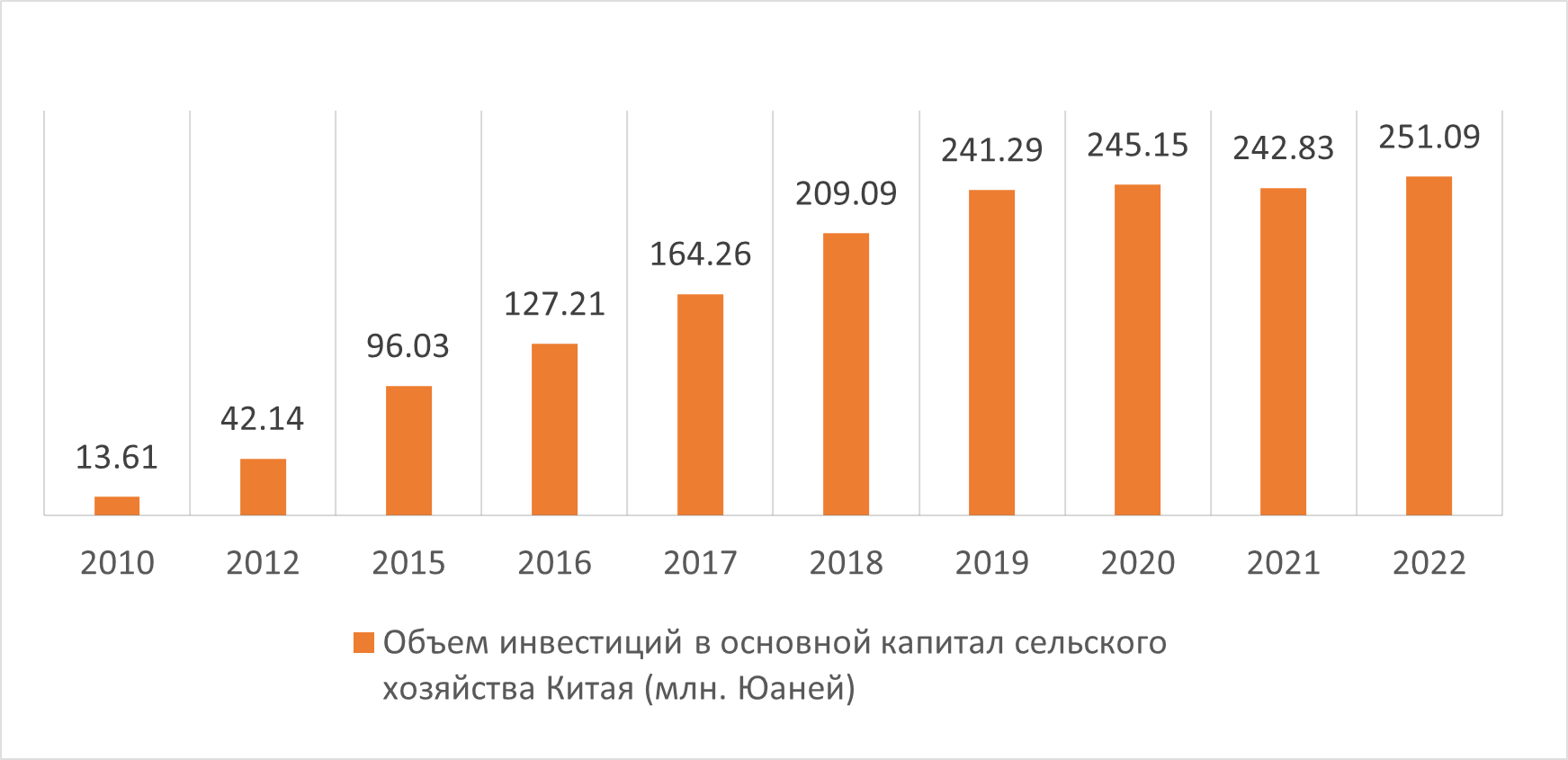

Рисунок 14. Объем инвестиций в основной капитал сельского хозяйства Китая [1]

До 2010 года Китай страдал от той же проблемы недостаточного инвестирования в основной капитал в сельском хозяйстве. Однако с 2010 года инвестиции стремительно росли, превысив 200 миллионов юаней в 2018 году, и постепенно выровнялись.

Вопрос адекватности налоговой системы в контексте сельскохозяйственного производства заслуживает особого внимания. Фермеры, традиционно проживающие в сельской местности, часто вынуждены заниматься сельским хозяйством из-за ограниченности выбора профессий, обусловленной их жизненным окружением. Проблематика сельского транспорта, замедленное развитие образовательной инфраструктуры и отставание в проникновении информационных технологий приводят к низкому уровню образованности среди фермерского населения. С ростом государственного внимания к финансовой поддержке аграрного сектора, улучшению доступа к образованию и расширению интернет-покрытия, наблюдается увеличение числа сельскохозяйственных предприятий. Однако это также влечёт за собой ряд проблем: фермеры зачастую не осведомлены о налоговых льготах, не имеют достаточных знаний в области налогового законодательства и испытывают трудности с ведением онлайн-отчётности. Кроме того, во многих аграрных предприятиях роль финансовых специалистов выполняют сами владельцы, что препятствует формированию эффективной налоговой стратегии и полноценному использованию предоставляемых государством налоговых льгот.

Политика налоговых льгот имеет определенный срок действия и будет изменяться вместе с изменением национальной политики, поэтому изменения налоговых льгот происходят быстро, а новые документы о налоговых льготах также актуализируются незамедлительно. Нынешние налоговые органы были изменены, персонал был перераспределен, и виды работы перешли от прежней монотонности к общему спектру, что требует от налоговых работников изучения соответствующих знаний и навыков в области налогов, с которыми они ранее не сталкивались. Для новых сотрудников высокие требования к изучению налоговой политики и непрерывному образованию не стимулируются из-за ограниченности финансирования компаний, что приводит к недостаточному пониманию молодыми сотрудниками налоговых льгот и недостаточной подготовке.

Налоговые льготы обычно предоставляются довольно осторожно, только предприятиям, соответствующим требованиям государства, могут быть предоставлены льготы и освобождения от налогов. Налоговые органы ужесточили процесс проверки документов по налоговым льготам, чтобы предотвратить налоговые махинации и уклонение от уплаты налогов со стороны предприятий, что усложнило процедуры налоговых льгот для сельского хозяйства и снизило эффективность оформления налоговых дел для сельскохозяйственных предприятий.

Хотя для избежания ошибок, уклонений от уплаты налогов и более тщательного контроля над налоговыми льготами были увеличены процедуры, это также привело к некоторым проблемам. Сложность налоговых льгот и освобождений от налогов для сельскохозяйственных предприятий вызывает затруднения при подаче налоговых документов, поскольку для сельскохозяйственных предприятий существует множество налоговых политик, что делает процедуру более сложной и снижает эффективность принятия решений. В то же время, для сельскохозяйственных предприятий дорога до налоговой инспекции обычно довольно дальняя, нехватка документации утрачивает время и терпение налогоплательщика, что приводит к уменьшению удовлетворенности сельскохозяйственных предприятий процедурами налоговых льгот и освобождений от налогов.

Существует множество налоговых стимулов, каждый налог в рамках соответствующей льготной политики, при реализации конкретных налоговых стимулов, различные виды налогов поэтапно представлены, отсутствие единообразия, иногда неизбежно налоговые стимулы забыты или неполное понимание. Для сельскохозяйственной промышленности, поскольку сельское хозяйство относится к отрасли, поддерживаемой активной политикой нашей страны, существует особенно много льготных политик для различных видов налогов. В настоящее время Министерство финансов, Государственное управление по налогам и сборам выпустило целый ряд налоговых льгот для сельскохозяйственной промышленности, документы многочисленны, в случае многих видов налогов, в сочетании с сельскохозяйственным бизнесом налогоплательщики сами не понимают налоговые льготы на месте, что затрудняет реализацию налоговых льгот для сельскохозяйственных предприятий. Государство не составило и не систематизировало налоговые льготы по отраслям и категориям, а налоговые бюро по всей стране не классифицировали и не систематизировали налоговые льготы своевременно, что затрудняет налогоплательщикам изучение и понимание масштабов налоговых льгот.

Конечной целью внедрения налоговых льгот для сельскохозяйственных предприятий является их реализация, чтобы инвесторы и менеджеры в сельскохозяйственной отрасли могли почувствовать поддержку государства. Внедрение налоговых стимулов для сельскохозяйственных предприятий не налажено, а система управления налоговыми органами не совершенна, отслеживания недостаточно. Отслеживание налогового управления уездных и городских налоговых бюро является лишь поверхностной работой, не углубленной в сельские хозяйства налогоплательщиков, чтобы посетить полевой опрос, хорошее делопроизводство, только небольшая выборка, чтобы понять реализацию налоговых стимулов для реализации эффекта выборочного обследования не может понять все образцы, может быть исследован только ряд налоговых стимулов для реализации лучших сельскохозяйственных предприятий, не может быть реализована во всех аспектах обратной связи информации. Кроме того, в уездных и городских налоговых бюро отсутствует механизм контроля за реализацией налоговых льгот, и в процессе реализации налоговых льгот легко породить коррупцию, однолинейный бизнес, если нет механизма контроля, и в процессе рассмотрения не является строгим, легко появиться в налоговых сотрудников злоупотребления скрытой опасности.

Список литературы

- National bureau of statistics of China. URL: https://data.stats.gov.cn/easyquery.htm?cn=C01&zb=A0D04&sj=2022