Бюджет и бюджетная система в Российской Федерации играют важнейшую роль, каждый субъект и муниципальное образование имеют собственный бюджет, благодаря которому выполняются доходные и расходные обязательства, выполняются задачи и функции органов власти всех уровней. В общем виде бюджет муниципального образования представляет собой годовой план финансовых средств местного уровня, направленный на реализацию социально-экономических функций и задач муниципальных органов власти.

В настоящее время, в общем виде бюджет муниципального образования можно представить следующим образом (рисунок 1):

Рисунок 1. Структура бюджета муниципального образования [1]

Из рисунка следует, что бюджет муниципального образования состоит из доходной и расходной частей, а также муниципального долга и финансовых средств, поступивших в бюджет с целью реализации отдельно переданных государственных полномочий. Доходная часть состоит из налоговых и неналоговых поступлений в бюджет, прогнозное значение которых учитывается при разработке бюджета на отчетный период.

Налоговые доходы включают в себя в полном объеме сборы земельного налога и налога на имущество физических лиц, а также отдельные случаи зачисления определенной доли от других региональных и федеральных налогов, их процент в отдельных случаях зависит от типа муниципального образования, а также определен Бюджетным кодексом Российской Федерации [1]. Например, в бюджет городского поселения также зачисляется 50% от единого сельскохозяйственного налога.

Неналоговые доходы – это доходы от продажи муниципального имущества, сдачи его в аренду, а также оказания отдельных государственных услуг, за которые по закону имеется возможность взимания платы.

Расходная часть муниципального бюджета в общем виде представляет собой совокупность таких расходных обязательств, как расходы на решение вопросов местного значения, расходы на обеспечение работы муниципальных органов власти и организаций, а также на реализацию отдельно переданных государственных полномочий. Часто к расходам относят резервный и целевой бюджетный фонды.

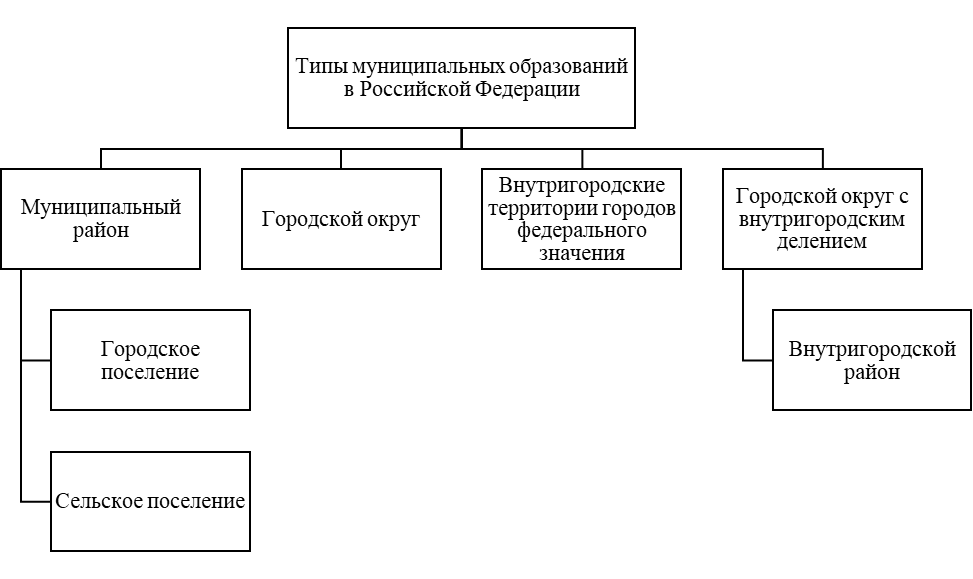

На формирование и реализацию местных бюджетов в Российской Федерации оказывает влияние множество факторов. Прежде всего, как уже упоминалось ранее, в стране существует широкий перечень различных типов муниципальных образований, который представлен на рисунке 2, в бюджеты муниципальных образований в зависимости от их типологии поступает определенное количество бюджетных средств.

Рисунок 2. Типы муниципальных образований [2]

Кроме того, сильное влияние оказывает экономическая ситуация в муниципальном образовании и регионе, в котором оно находится. В случае стабильного роста, в местный бюджет поступает большее количество доходов, и, как следствие, появляется больше возможностей для решения тех или иных проблем. И, наоборот, если муниципалитет находится в упадке, то и бюджет будет в значительном дефиците. Но, необходимо сразу отметить, что дефицит – не показатель неэффективности, большинство муниципальных образований Российской Федерации ежегодно отмечают дефицит бюджетов на конец года, но это не означает, что все они неэффективно выполняют свои функции и задачи.

Еще одним важным фактором, оказывающим влияние на формирование доходов муниципалитетов, является убыль населения, чем меньше людей в муниципальном образовании, тем больше заметен упадок, поскольку это влияет не только на экономическую ситуацию, но и на общее благосостояние, выделяемые дополнительные бюджетные средства, такие как субсидии и дотации, и другие важнейшие составляющие [3].

Существует определенный перечень методов формирования бюджетов муниципальных образований. В этот перечень входят следующие методы, представленные на рисунке 3.

Рисунок 3. Методы формирования бюджетов муниципальных образований [4]

Каждый из представленных методов оказывает важное влияние, поскольку без них невозможно формирование и расходование бюджета. Планирование и прогнозирование осуществляется на первом этапе, этапе формирования бюджета на следующий год, поскольку данные методы представляют собой разработку системы показателей, расчета необходимых затрат и других важнейших аспектов составления расходов и доходов бюджета. Налогообложение – обязательное составляющее доходной части, поскольку без налогов других средств было бы недостаточно для реализации всех полномочий, функций и задач местного уровня. Дотирование и субсидирования обязательны в случаях исполнения отдельно переданных государственных полномочий, а также важных проектов, реализуемых на базе муниципальных образований, без них, местному самоуправлению пришлось бы урезать расходы на решение вопросов местного значения, что сказалось бы негативно на развитии муниципалитета. Кредитование и займы используются в двух формах: кредиты и займы муниципального образования физическим и юридическим лицам, и кредиты, которые берет муниципальное образование на погашение муниципального долга. Без кредитной и займовой систем муниципалитеты не смогли бы полноценно справиться с ежегодным ростом муниципального долга. Каждый из механизмов важен для эффективного функционирования муниципального образования, а также оказывает значительное влияние на формирование и расходования бюджетов местного уровня.

Если провести общее сравнение методов формирования муниципальных бюджетов, можно отметить, что наименее эффективным, конечно, является кредитование, поскольку существует такое понятие, как «кредитная яма», которому подвержены не только физические и юридические лица в финансовой системе, но и муниципальные образования, поскольку иногда такой механизм приводит к тому, что муниципальные образования прибегают к оформлению новых кредитов, для погашения старых, потому что бюджетных средств не хватает для погашения долга [5]. Остальные методы являются наиболее эффективными, поскольку от планирования и прогнозирования зависит то, насколько правильно будут потрачены бюджетные средства, от налогообложения – сколько средств поступит в бюджет, и, как следствие, какую долю расходов удастся покрыть, от датирования и субсидирования – какой объем проектов получится реализовать, тем самым повысив благосостояние, улучшив городскую среду и другие аспекты местного уровня.

Широкое разнообразие факторов и механизмов обуславливает существование и другой формы создания бюджетов, такой как консолидированный бюджет. Такой бюджет чаще всего представляет собой совокупность бюджета муниципального района, бюджетов городских и сельских поселений, называется консолидированным бюджетом муниципального района, он используется для проведения анализа, расчетов и прогнозирования. В общем виде, консолидированный бюджет позволяет реализовывать один из важных механизмов – планирование и прогнозирование на этапе формирования бюджета.

Таким образом, бюджет муниципального образования представляет собой сложную систему формирования доходов и расходов, которая имеет свои особенности, факторы влияния и механизмы формирования. В перспективе, бюджетная система муниципальных образований может претерпеть различные изменения, некоторые ученые склоняются к тому, что, в случае неэффективной реализации финансовых средств, муниципальные образования могут и вовсе лишить собственных бюджетов, оставив лишь федеральный и региональный бюджетные уровни. Но, такой расклад менее вероятен, поскольку в настоящий момент все чаще заметно расширение полномочий местного уровня, в том числе за счет отдельно переданных государственных полномочий, и, следовательно, муниципальная бюджетная система будет только больше развиваться и улучшаться.

Список литературы

- Бюджетный кодекс Российской Федерации // Собрание законодательства Российской Федерации, №31, ст. 3823

- Пуликов В.Г., Романенко А.А. К вопросу формирования местного бюджета / В.Г. Пуликов, А.А. Романенко // Modern Science. – 2022. – №6. – С. 78-82

- Исламов И.Я., Гайнуллина Р.А. Анализ методов формирования бюджета муниципального образования / И.Я. Исламов, Р.А. Гайнуллина // Экономика и управление: научно-практический журнал. – 2020. – №6 (156). – С. 143-145

- Маланов В.И., Ванчикова М.О. Сравнительный анализ и оценка методов формирования муниципальных бюджетов / В.И. Маланов, М.О. Ванчикова // Молодой ученый. – 2019. – №43 (281). – С. 188-191

- Климашина С.И. Оценка факторов, определяющих условия формирования финансовой системы муниципального образования / С.И. Климашина // Научно-практические исследования. – 2020. – №12-5 (35). – С. 25-31