Данная статья является продолжением статьи техническое сопровождение процесса проведения «расчета стоимости обучения по программам дополнительного образования и профессионального обучения» опубликованной в декабре 2024 г. в журнале «Научный лидер» выпуск #47 (197) [2]. В предыдущей статье рассказывалось о применении инструментальных технических средств при проведении расчетов стоимости обучения по программам дополнительного образования и профессионального обучения, применяемого внутри вуза. Так как ведение различных дополнительных программ может курировать один человек, и все поступающие доходы от этих программ поступают на его карточку в системе 1С:БГУ [3], то возникает необходимость спланировать поступления и предполагаемые затраты по реализуемым программам. При реализации формы «Обоснования сметных назначений», необходимо учесть: идентичность внешних видов форм, идентичное расположение блоков введения исходных данные, единую цветовую гамму, доступность для заполнения отдельных ячеек, ввести дополнение для введение начального остатка по карточке, заложить возможность выбора варианта расчета с переходящим остатком на следующий год или без него, проверка расчета на корректность, добавить рекомендации по внесению корректировок в случае некорректного заполнения, идентичность количества листов, идентичное ПО.

Таким образом формы разрабатываются на базе Microsoft Excel [5], предполагаемая структура фал для заполнения идентична файлу для проведения расчетов программ в ней так же присутствуют 3 листа.

Не заполняемый пользователем «Титульный лист», используемый в качестве титульного листа обоснования сметных назначений, данные на который поступают из данных листа «Детализация». Пользователем заполняется лист «Детализация», на котором пользователь вносит информацию о структурном подразделении, количестве реализуемых программ, предполагаемом количестве обучающихся, поступающих доходах и предстоящих расходах. Технический лист «Диапазон» является скрытым от пользователя и используется для внесения технических данных например: период утверждения сметы, видах программ, минимальной оплате труда за час.

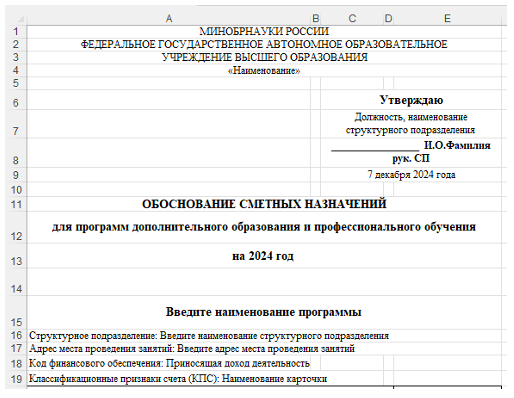

Перейдем рассмотрению «Титульного листа», представленного на рис. 1 и рис. 2 Формулы для заполнения полей приведены в таблицах 1 и 2. На рис. 1 представлена информация подтягиваемая с листа «Детализация», касающаяся характеристики структурного подразделения и карточки, на которую будут поступать денежные средства.

Рисунок 1. Титульный лист описательной части обоснования сметных назначени

Таблица 1.

Формулы для титульного листа описательной части обоснования сметных назначений

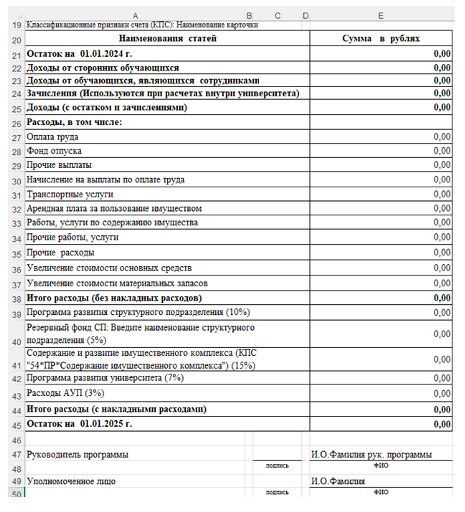

На рис. 2 представлена информация, касающаяся сведения данных таких как остаток на начало года. Доходы от обучающихся как сторонних, так и сотрудников, зачислений внутри организации, общая величина доходов. Расходы по направлениям затрат.

Рисунок 2. Титульный лист информационной части обоснования сметных назначений

Таблица 2.

Формулы для титульного листа информационной части обоснования сметных назначений

|

Поле/Ячейка |

Формула |

Ячейка |

Формула |

|

«A21:D21» |

=Детализация!A13 |

«E21» |

=Детализация!E13 |

|

«A22:D22» |

=Детализация!A14 |

«E22» |

=Детализация!E14 |

|

«A23:D23» |

=Детализация!A30 |

«E23» |

=Детализация!E30 |

|

«A24:D24» |

=Детализация!A34 |

«E24» |

=Детализация!E34 |

|

«A25:D25» |

=Детализация!A40 |

«E25» |

=Детализация!E40 |

|

«A26:D26» |

=Детализация!A41 |

«E26» |

-/- |

|

«A27:D27» |

=Детализация!A43 |

«E27» |

=СУММ(Детализация!E43) |

|

«A28:D28» |

=Детализация!A53 |

«E28» |

=Детализация!E53 |

|

«A29:D29» |

=Детализация!A54 |

«E29» |

=Детализация!E54 |

|

«A30:D30» |

=Детализация!A57 |

«E30» |

=Детализация!E57 |

|

«A31:D31» |

=Детализация!A60 |

«E31» |

=Детализация!E60 |

|

«A32:D32» |

=Детализация!A63 |

«E32» |

=Детализация!E63 |

|

«A33:D33» |

=Детализация!A67 |

«E33» |

=Детализация!E67 |

|

«A34:D34» |

=Детализация!A70 |

«E34» |

=Детализация!E70 |

|

«A35:D35» |

=Детализация!A86 |

«E35» |

=Детализация!E86 |

|

«A36:D36» |

=Детализация!A92 |

«E36» |

=Детализация!E92 |

|

«A37:D37» |

=Детализация!A95 |

«E37» |

=Детализация!E95 |

|

«A38:D38» |

=Детализация!A104 |

«E38» |

=Детализация!E104 |

|

«A39:D39» |

=Детализация!A105 |

«E39» |

=Детализация!E105 |

|

«A40:D40» |

=Детализация!A106 |

«E40» |

=Детализация!E106 |

|

«A41:D41» |

=Детализация!A107 |

«E41» |

=Детализация!E107 |

|

«A42:D42» |

=Детализация!A108 |

«E42» |

=Детализация!E108 |

|

«A43:D43» |

=Детализация!A109 |

«E43» |

=Детализация!E109 |

|

«A44:D44» |

=Детализация!A110 |

«E44» |

=Детализация!E110 |

|

«A45:D45» |

=Детализация!A111 |

«E45» |

=Детализация!E111 |

|

«A47» |

=Детализация!A114 |

«E47» |

=Детализация!H15 |

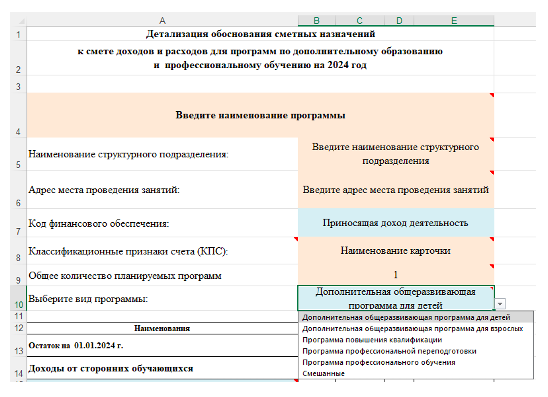

При заполнении пользователем листа «Детализация» (рис. 3) данные вносятся в ячейках персикового цвета, предложенные типы значений выбираются в ячейках лазурного цвета. И Ячейки данных цветов остаются незаблокированными для пользователя, остальные ячейки блокируются. Контрольные значения отражаются в блоках зеленого цвета.

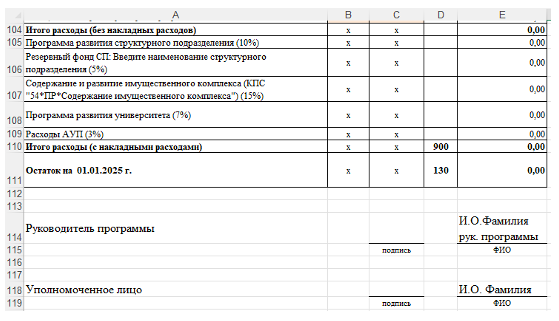

При проведении обоснований сметных назначений учитывается наличие остатка на начало года, планируемые доходы от реализации программ ДПО, расходы, проводимые в течение года и наличие переходящего остатка на следующий период.

Вначале проводится заполнение блока данных о структурных подразделениях.

Поле ячеек «A2:E2» отражает период, на который проводится обоснование сметных назначений и заполняется по следующей формуле:

=СЦЕПИТЬ("к смете доходов и расходов для программ по дополнительному образованию и профессиональному обучению на ";Диапазон!C41;" год").

Поле ячеек «A3:E3» обычно является пустым и в случае выбора расчета с переходящим остатком выводит надпись учета переходящего остатка. Заполняется поле по следующей формуле: =ЕСЛИ(I18=Диапазон!E43;"";"предусматривает переходящий остаток на следующий год").

Поле ячеек «A4:E4» пользователь вводит наименование программы либо наименование классификационного признака счета, на который будут поступать денежные средства. В поле ячеек «B4:E4» вводится наименование структурного подразделения реализующего программы ДПО. В поле ячеек «B5:E5» вводится адрес места проведения занятий. В поле ячеек «B8:E8» вводится классификационный признак счета (наименование внутренней карточки). В поле ячеек «B9:E9» вводится предполагаемое количество программ. В поле ячеек «B10:E10» предлагается выбрать вид программы: «Дополнительная общеразвивающая программа для детей», «Дополнительная общеразвивающая программа для взрослых», «Программа повышения квалификации», «Программа профессиональной переподготовки», «Программа профессионального обучения», «Смешанные». «Смешанные» вбираются случае, когда реализуются более одного вида программ.

Рисунок 3. Блок заполнения данных о структурном подразделении, реализующем дополнительные образовательные программы

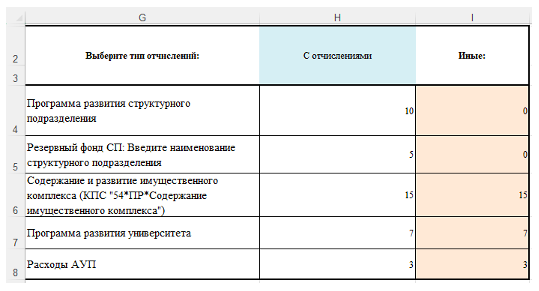

В поле «H2:H3» блоке выбора типа отчислений (рис. 4) заложен выбор отчислений «С отчислениями», «Без отчислений на «Резервный фонд», «Без отчислений», «Иные». При выборе типа отчислений «Иные» в поле «I4:I8» необходимо указать значения отчислений после чего они отобразятся в поле «H4:H8», и значения соответствующих ячеек полей перейдут в ячейки «A105», «A106», «A107», «A107», «A109».

Рисунок 4. Блок выбора типа отчислений

Таблица 3.

Формулы для блока выбора типа отчислений

В блоке ввода данных о руководителях структурного подразделения и руководителя программы (рис. 5) вводится информация, касающаяся руководителя структурного подразделения, и руководителя программы.

Рисунок 5. Блок ввода данных о руководителе структурного подразделения и руководителе программы

Выбор расчета учитывающий переходящий остаток на следующий год проводится в ячейке «I18» (рис. 6). В случае, когда расчет проводится без переходящего остатка выбирается «Нет», когда необходимо провести расчет с переходящим остатком выбирается «Да». В ячейке «I19» Информационно выводится величина переходящего остатка без учета Фонда отпуска и начислений на него. Данное значение принимается в соответствии со средней заработной платой региона, округленной в большую сторону до полных тысяч рублей. Величина переходящего остатка, отображающаяся в ячейке «I19», задается на листе «Диапазон» откуда она и подставляется.

Рисунок 6. Блок введение переходящего остатка

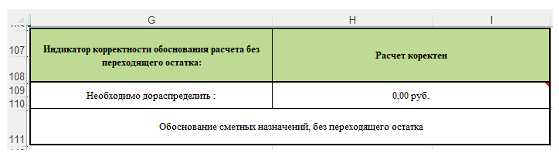

В ячейке «G21» отображается тип проводимого расчета без переходящим остатком отображается значение «Индикатор корректности обоснования расчета без переходящего остатка:». В случае с переходящим остатком отображается значение: «Индикатор корректности обоснования расчета с переходящим остатком». Информация отображается в соответствии с формулой:

=ЕСЛИ(I18=Диапазон!E43;"Индикатор корректности обоснования расчета без переходящего остатка:";"Индикатор корректности обоснования расчета с переходящим остатком:")

В поле «H21:P21» проводится проверка на корректность проведенного расчета с учетом выбранных вариантов, характеризующих применение переходящего остатка (рис. 7). Для расчета без переходящего остатка выдается три результата: «Расчет корректен», «Необходимо увеличить затраты на ХХ руб.» «Необходимо снизить затраты на ХХ руб.». При расчете с переходящим остатком выдается два варианта результатов: «Для корректного расчета переходящего остатка необходимо снизить расходы текущего года на ХХ руб.», «Расчет с переходящим остатком корректен!». Информация отображается в соответствии с формулой:

=ЕСЛИ(I18=Диапазон!E43;ЕСЛИ(ABS(E40-E110)<0,03;"Расчеткорректен";ЕСЛИ(E40-E110>0; СЦЕПИТЬ("необходимо увеличить затраты на";E40-E110;" руб.");СЦЕПИТЬ("необходимо снизить затраты на ";E40-E110;" руб.")));ЕСЛИ(E40-E110-Диапазон!E48<0;СЦЕПИТЬ("Для корректного расчета переходящего остатка необходимо снизить расходы текущего года на ";E110+Диапазон!E48-E40;" руб.");"Расчет с переходящим остатком корректен!"))

Рисунок 7. Блок проверки расчета на корректность

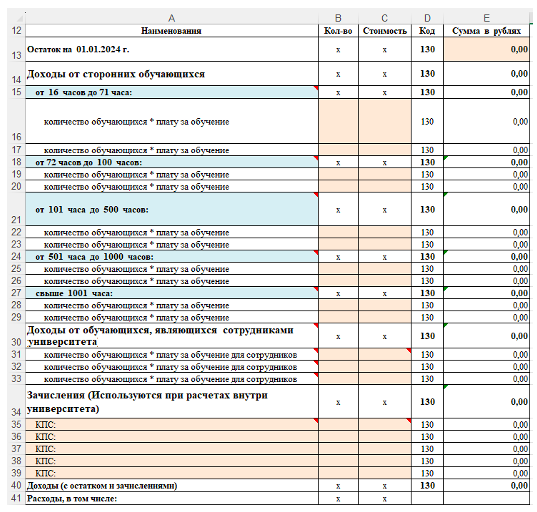

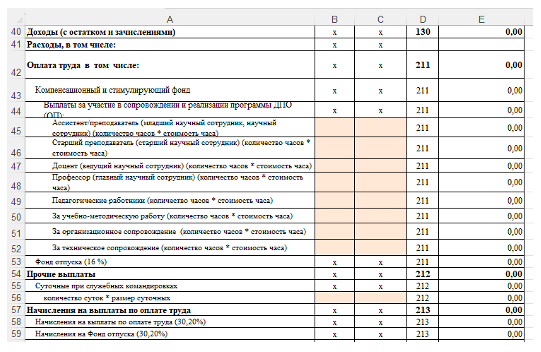

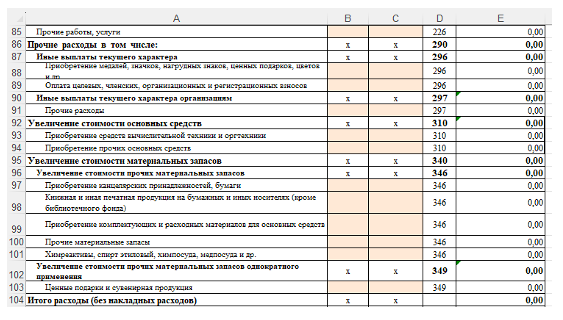

Блок доходной части включает в себя остаток на начало года, доходы, поступающие от сторонних обучающихся, доходы от обучающихся являющихся сотрудниками организации, и зачисления, используемые при расчетах внутри вуза.

Рисунок 8. Блок введения планируемых доходов

Таблица 4.

Формулы расчета для блока введения планируемых доходов

|

Ячейка |

Формула |

Ячейка |

Формула |

|

«E14» |

=E15+E18+E21+E24+E27 |

«E28» |

=ОКРУГЛ(B28*C28;2) |

|

«E15» |

=СУММ(E16:E17) |

«E29» |

=ОКРУГЛ(B29*C29;2) |

|

«E16» |

=ОКРУГЛ(B16*C16;2) |

«E30» |

=СУММ(E31:E33) |

|

«E17» |

=ОКРУГЛ(B17*C17;2) |

«E31» |

=ОКРУГЛ(B31*C31;2) |

|

«E18» |

=СУММ(E19:E20) |

«E32» |

=ОКРУГЛ(B32*C32;2) |

|

«E19» |

=ОКРУГЛ(B19*C19;2) |

«E33» |

=ОКРУГЛ(B33*C33;2) |

|

«E20» |

=ОКРУГЛ(B20*C20;2) |

«E34» |

=СУММ(E35:E39) |

|

«E21» |

=СУММ(E22:E23) |

«E35» |

=ОКРУГЛ(B35*C35;2) |

|

«E22» |

=ОКРУГЛ(B22*C22;2) |

«E36» |

=ОКРУГЛ(B36*C36;2) |

|

«E23» |

=ОКРУГЛ(B23*C23;2) |

«E37» |

=ОКРУГЛ(B37*C37;2) |

|

«E24» |

=СУММ(E25:E26) |

«E38» |

=ОКРУГЛ(B38*C38;2) |

|

«E25» |

=ОКРУГЛ(B25*C25;2) |

«E39» |

=ОКРУГЛ(B39*C39;2) |

|

«E26» |

=ОКРУГЛ(B26*C26;2) |

«E40» |

=СУММ(E13;E14;E30;E34) |

|

«E27» |

=СУММ(E28:E29) |

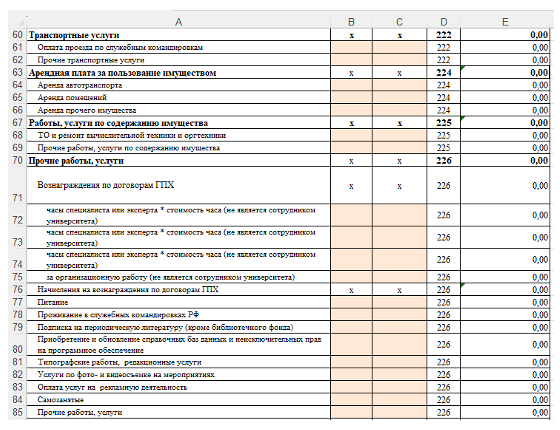

Рисунок 9. Блок распределения затрат сметных назначений

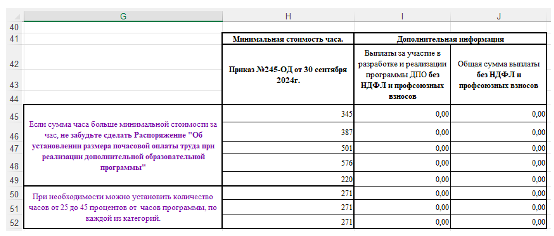

Рисунок 10. Информационный блок минимальной стоимости часа

Таблица 5.

Формулы для информационного блока минимальной стоимости часа

|

Ячейка |

Формула |

Ячейка |

Формула |

Ячейка |

Формула |

|

«H45» |

=Диапазон!D14 |

«I45» |

=ОКРУГЛ(C45*0,86;2) |

«J45» |

=ОКРУГЛ(E45*0,86;2) |

|

«H46» |

=Диапазон!D15 |

«I46» |

=ОКРУГЛ(C46*0,86;2) |

«J46» |

=ОКРУГЛ(E46*0,86;2) |

|

«H47» |

=Диапазон!D16 |

«I47» |

=ОКРУГЛ(C47*0,86;2) |

«J47» |

=ОКРУГЛ(E47*0,86;2) |

|

«H48» |

=Диапазон!D17 |

«I48» |

=ОКРУГЛ(C48*0,86;2) |

«J48» |

=ОКРУГЛ(E48*0,86;2) |

|

«H49» |

=Диапазон!D18 |

«I49» |

=ОКРУГЛ(C49*0,86;2) |

«J49» |

=ОКРУГЛ(E49*0,86;2) |

|

«H50» |

=Диапазон!D19 |

«I50» |

=ОКРУГЛ(C50*0,86;2) |

«J50» |

=ОКРУГЛ(E50*0,86;2) |

|

«H51» |

=Диапазон!D20 |

«I51» |

=ОКРУГЛ(C51*0,86;2) |

«J51» |

=ОКРУГЛ(E51*0,86;2) |

|

«H52» |

=Диапазон!D21 |

«I52» |

=ОКРУГЛ(C52*0,86;2) |

«J52» |

=ОКРУГЛ(E52*0,86;2) |

Рисунок 11. Блок распределение затрат сметных назначений, часть 2

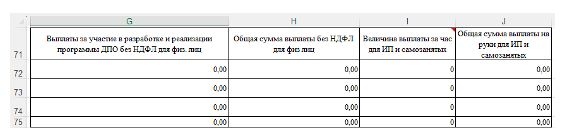

В блоке доступна информационная часть, связанная с выплатами для лиц привлечением для реализации программ лиц на условиях договора гражданско-правового характера, индивидуальных предпринимателей, самозанятых (рис. 12).

Рисунок 12. Информационный блок по выплатам для привлеченных лиц

Таблица 6.

Формулы для информационного блока по выплатам

для привлеченных лиц

|

Ячейка |

Формула |

Ячейка |

Формула |

|

«G72» |

=ОКРУГЛ(C72*0,87;2) |

«I72» |

=C72 |

|

«G73» |

=ОКРУГЛ(C73*0,87;2) |

«I73» |

=C73 |

|

«G74» |

=ОКРУГЛ(C74*0,87;2) |

«I74» |

=C74 |

|

«G75» |

=ОКРУГЛ(C75*0,87;2) |

«I75» |

=C75 |

|

«H72» |

=ОКРУГЛ(E72*0,87;2) |

«J72» |

=E72 |

|

«H73» |

=ОКРУГЛ(E73*0,87;2) |

«J73» |

=E73 |

|

«H74» |

=ОКРУГЛ(E74*0,87;2) |

«J74» |

=E74 |

|

«H75» |

=ОКРУГЛ(E75*0,87;2) |

«J75» |

=E75 |

Рисунок 13. Блок распределения затрат сметных назначений, часть 3

Таблица 7.

Формулы к блокам расходов рисунков 9, 11, 13

|

Ячейка |

Формула |

Ячейка |

Формула |

|

«E42» |

=СУММ(E43;E53) |

«E74» |

=ОКРУГЛ(B74*C74;2) |

|

«E43» |

=СУММ(E44) |

«E75» |

=ОКРУГЛ(B75*C75;2) |

|

«E44» |

=СУММ(E45:E52) |

«E76» |

=ОКРУГЛ(E71*30%;2) |

|

«E45» |

=ОКРУГЛ(B45*C45;2) |

«E77» |

=ОКРУГЛ(B77*C77;2) |

|

«E46» |

=ОКРУГЛ(B46*C46;2) |

«E78» |

=ОКРУГЛ(B78*C78;2) |

|

«E47» |

=ОКРУГЛ(B47*C47;2) |

«E79» |

=ОКРУГЛ(B79*C79;2) |

|

«E48» |

=ОКРУГЛ(B48*C48;2) |

«E80» |

=ОКРУГЛ(B80*C80;2) |

|

«E49» |

=ОКРУГЛ(B49*C49;2) |

«E81» |

=ОКРУГЛ(B81*C81;2) |

|

«E50» |

=ОКРУГЛ(B50*C50;2) |

«E82» |

=ОКРУГЛ(B82*C82;2) |

|

«E51» |

=ОКРУГЛ(B51*C51;2) |

«E83» |

=ОКРУГЛ(B83*C83;2) |

|

«E52» |

=ОКРУГЛ(B52*C52;2) |

«E84» |

=ОКРУГЛ(B84*C84;2) |

|

«E53» |

=ОКРУГЛ(СУММ(E43)*16%;2) |

«E85» |

=ОКРУГЛ(B85*C85;2) |

|

«E54» |

=СУММ(E55) |

«E86» |

=СУММ(E87;E90) |

|

«E55» |

=СУММ(E56:E56) |

«E87» |

=СУММ(E88:E89) |

|

«E56» |

=ОКРУГЛ(B56*C56;2) |

«E88» |

=ОКРУГЛ(B88*C88;2) |

|

«E57» |

=СУММ(E58:E59) |

«E89» |

=ОКРУГЛ(B89*C89;2) |

|

«E58» |

=ОКРУГЛ(СУММ(E44)*30,2%;2) |

«E90» |

=СУММ(E91:E91) |

|

«E59» |

=ОКРУГЛ(E53*30,2%;2) |

«E91» |

=ОКРУГЛ(B91*C91;2) |

|

«E60» |

=СУММ(E61:E62) |

«E92» |

=СУММ(E93:E94) |

|

«E61» |

=ОКРУГЛ(B61*C61;2) |

«E93» |

=ОКРУГЛ(B93*C93;2) |

|

«E62» |

=ОКРУГЛ(B62*C62;2) |

«E94» |

=ОКРУГЛ(B94*C94;2) |

|

«E63» |

=СУММ(E64:E66) |

«E95» |

=СУММ(E96;E102) |

|

«E64» |

=ОКРУГЛ(B64*C64;2) |

«E96» |

=СУММ(E97:E101) |

|

«E65» |

=ОКРУГЛ(B65*C65;2) |

«E97» |

=ОКРУГЛ(B97*C97;2) |

|

«E66» |

=ОКРУГЛ(B66*C66;2) |

«E98» |

=ОКРУГЛ(B98*C98;2) |

|

«E67» |

=СУММ(E68:E69) |

«E99» |

=ОКРУГЛ(B99*C99;2) |

|

«E68» |

=ОКРУГЛ(B68*C68;2) |

«E100» |

=ОКРУГЛ(B100*C100;2) |

|

«E69» |

=ОКРУГЛ(B69*C69;2) |

«E101» |

=ОКРУГЛ(B101*C101;2) |

|

«E70» |

=СУММ(E71;E76:E85) |

«E102» |

=СУММ(E103:E103) |

|

«E71» |

=СУММ(E72:E75) |

«E103» |

=ОКРУГЛ(B103*C103;2) |

|

«E72» |

=ОКРУГЛ(B72*C72;2) |

«E104» |

=СУММ(E42;E54;E57;E60;E63;E67; E70;E86;E92;E95) |

|

«E73» |

=ОКРУГЛ(B73*C73;2) |

Рисунок 14. Блок расчета отчислений сметы

Таблица 8.

Формулы для блока расчета отчислений сметы

|

Ячейка |

Формула |

Ячейка |

Формула |

|

«А105» |

=СЦЕПИТЬ(G4;" (";H4;"%)") |

«E108» |

=ОКРУГЛ($E$14*H7/100;2) |

|

«А106» |

=СЦЕПИТЬ(G5;" (";H5;"%)") |

«E109» |

=ОКРУГЛ($E$14*H8/100;2) |

|

«А107» |

=СЦЕПИТЬ(G6;" (";H6;"%)") |

«E110» |

=СУММ(E104:E109) |

|

«А108» |

=СЦЕПИТЬ(G7;" (";H7;"%)") |

«E111» |

=ЕСЛИ(I18=Диапазон!E43;ЕСЛИ(ABS(E40-E110)<0,03;0;E40-E110);ЕСЛИ(E40-E110-Диапазон!E48<0;E40-E110-Диапазон!E48;E40-E110+E53+E59)) |

|

«А109» |

=СЦЕПИТЬ(G8;" (";H8;"%)") |

||

|

«А111» |

=Диапазон!C43 |

||

|

«E105» |

=ОКРУГЛ($E$14*H4/100;2) |

«A114» |

=ЕСЛИ(H16="";"Руководитель программы";СЦЕПИТЬ("Руководитель ";H16)) |

|

«E106» |

=ОКРУГЛ($E$14*H5/100;2) |

||

|

«E107» |

=ОКРУГЛ($E$14*H6/100;2) |

«E114» |

=H15 |

В поле «G107:I108» проходит дублирование результатов корректности расчета. Поле «G107:G108» дублирует значение ячейки «G21». Поле «H107:I108» дублирует значение ячейки «H21». В блоке «G109:I111» содержится информация с рекомендациями к правкам.

Поле «G109:G110» заполняется по формуле:

=ЕСЛИ(I18=Диапазон!E42;ЕСЛИОШИБКА(ЕСЛИ(ABS(E111)>0;СЦЕПИТЬ("Переходящий остаток составил: ";E111;" руб.");"");"Минимальное увеличение переходящего остатка:");"Необходимо дораспределить :")

Поле «H107:I108» заполняется по формуле:

=ЕСЛИ(I18=Диапазон!E43;ЕСЛИ(ABS(E40-E110)<0,03;"0,00 руб.";ЕСЛИ(E40-E110>0;СЦЕПИТЬ(" увеличить затраты на";E40-E110;" руб.");СЦЕПИТЬ(" снизить затраты на ";E40-E110;" руб.")));ЕСЛИ(E40-Диапазон!E48-E110>=0;СЦЕПИТЬ("чистый переходящий остаток ";E40-E110;" руб. фонд отпуска и начисления на него";E59+E53;" руб.");СЦЕПИТЬ("расходы текущего периода необходимо снизить на ";E110+Диапазон!E48-E40;" руб.")))

Поле «G111:I111» заполняется по формуле:

=ЕСЛИ(I18=Диапазон!E42;" Обоснование сметных назначений проводится с учетом переходящего остатка, не менее 45 тыс. руб. на начало следующего года без учета фонда отпуски и начислений на него";" Обоснование сметных назначений, без переходящего остатка")

Рисунок 15. Блок индикатора корректности расчета, часть 2

В отличие от расчета стоимости результаты которого в дальнейшем используются как в 1С:БГУ и 1С:Университете [4], результаты проведенного расчета обоснования сметных назначений вносятся только в 1С:БГУ. В случае, когда утверждается множество различных стоимостей программ, то сметные назначения включают в себя общие суммы, приходящие из расчетов стоимостей по каждой программе. Однако данные формы не могут быть применены в случае необходимости проведения расчета с учетом НДС, а также в тех случаях, когда в составе центра, реализующего различные образовательные программы сотрудники работают на полную ставку, т.к. их заработная плата полностью идет из средств поступающих от реализации дополнительных образовательных программ их центра, а так же в тех случаях когда у структурного подразделения имеются дополнительные варианты отчислений.

Список литературы

- Закон Российской Федерации «Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 №273-ФЗ // URL: https://www.consultant.ru/document/cons_doc_LAW_140174/

- Денищенко М.Е. ТЕХНИЧЕСКОЕ СОПРОВОЖДЕНИЕ ПРОЦЕССА ПРОВЕДЕНИЯ «РАСЧЕТА СТОИМОСТИ ОБУЧЕНИЯ ПО ПРОГРАММАМ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ И ПРОФЕССИОНАЛЬНОГО ОБУЧЕНИЯ» // 2024. №47 (197). URL: https://scilead.ru/article/7410-tekhnicheskoe-soprovozhdenie-protsessa-proved

- 1C: БГУ. URL: https://v8.1c.ru/stateacc/

- 1С:Университет. URL: https://solutions.1c.ru/catalog/university

- Microsoft Excel. URL: https://www.microsoft.com/ru-ru/microsoft-365/excel?market=ru