Инвентаризация является важным инструментом, обеспечивающим эффективное управление хозяйственной деятельностью любого предприятия. Этот процесс включает в себя систематическую проверку наличия, состояния и оценку активов и обязательств, что, в свою очередь, позволяет принимать обоснованные решения и минимизировать риски.

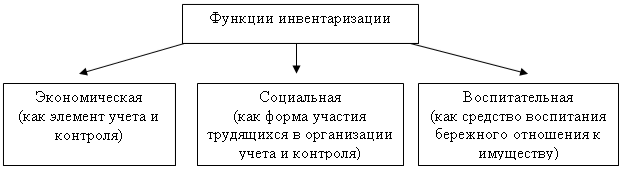

Рисунок 1 демонстрирует основные функции инвентаризации.

Рисунок 1. Функции инвентаризации [1, с. 251]

Разнообразие типов инвентаризации зависит от специфики деятельности предприятия и задач, которые необходимо решить в рамках управления запасами.

Разнообразие подходов зависит от конкретных задач предприятия, например, необходимости контроля потерь, оптимизации запасов, анализа продаж или подготовки к аудиту. Правильный выбор типа инвентаризации позволяет более эффективно управлять ресурсами и снижать затраты [2, c. 201].

Следование определенным принципам обеспечивает получение наиболее надежной информации в процессе инвентаризации.

Основой инвентаризации служат ключевые принципы: плановость, внезапность, объективность, всеобъемлющая охват объектов, сопоставимость единиц измерения, непрерывность, юридическая корректность результатов, влияние на воспитание и материальную ответственность, оперативность и экономическая целесообразность, а также открытость [3, с. 266].

Когда дело доходит до инвентаризации предприятия, следующие объекты и обязанности должны быть рассмотрены:

- Основные средства включают здания, сооружения, оборудование, автомобили, инвентарь и другие материальные активы.

- Лицензии, патенты, товарные знаки, авторские права являются нематериальными активами.

- Товары и запасы включают сырье, полуфабрикаты, готовую продукцию и материалы для упаковки.

- Активы в виде наличных денег, денежных средств на расчетных счетах и депозитов.

- Дебиторская задолженность — это обязательства контрагентов по товарам и услугам, которые они предоставляют.

- Кредиторская задолженность представляет собой обязательства компании перед поставщиками и другими кредиторами.

- Предоплаты, авансы и другие незавершенные расходы — будущие расходы.

- Проверка налоговых обязательств и сборов: расчеты с бюджетом и внебюджетными фондами.

- Лицензионные и договорные обязательства: должны быть обязательства по договорам аренды, поставки и другим.

- Учетная политика: следовать корпоративным стандартам и методам учета.

Инвентаризация повышает точность бухгалтерского учета и помогает контролировать состояние активов и обязательств компании.

В зависимости от особенностей компании могут быть применены различные типы инноваций:

- Периодическая инвентаризация, которая проводится раз в некоторое время, например, раз в квартал или год, позволяет получить полное представление о ваших активах и обязательствах.

- В процессе ведения бизнеса регулярно проводится постоянная инвентаризация. Это включает в себя контроль за расходами на складе и приходами.

- Массовая инвентаризация охватывает все или значительное количество, например, все запасы на складе.

- Когда полная инвентаризация нецелесообразна, выборочная инвентаризация используется для проверки конкретных групп активов или обязательств.

В ходе инвентаризации осуществляется проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств компании. За исключением ситуаций, когда инвентаризация является обязательной, именно руководитель предприятия устанавливает порядок и сроки ее проведения. В организации формируется специальная комиссия для инвентаризации, которая включает в себя представителей администрации, бухгалтеров и других специалистов [6, с. 98].

Во время проведения инвентаризации сотрудники комиссии осуществляют проверку фактического наличия активов и обязательств, фиксируя результаты в специальных инвентаризационных книгах или формах. Основное внимание уделяется сравнению данных бухгалтерского учета с фактическими данными.

Важно, чтобы по итогам инвентаризации был составлен акт, в котором будут отражены результаты проверки. Акт должен быть подписан всеми членами комиссии и утвержден руководителем предприятия.

Перед проведением инвентаризации состав комиссии указывается в типовой форме ИНB-22 в «Приказе о проведении инвентаризации». В Журнале учета контроля за выполнением приказов по проведению инвентаризации, который ведется по форме ИНВ-23, записываются все приказы [7, с.114]. Типовые описи инвентаризации ИНВ-1, ИНВ-1а, ИНВ-3, ИНВ-4 и другие отражают реальные и фактические данные, полученные в ходе инвентаризации имущества и обязательств [7, с. 118].

Итоги контрольных проверок, касающихся корректности проведения инвентаризации, фиксируются в «Журнале учета контрольных проверок инвентаризации» (форма ИНВ-25). Кроме того, на основании этих проверок составляется «Акт о контрольной проверке правильности проведения инвентаризации активов».

Инвентаризация — это не просто формальный процесс, а ключевой элемент управления хозяйственной деятельностью предприятия. Она позволяет эффективно контролировать активы и обязательства, что в конечном итоге влияет на финансовую устойчивость и конкурентоспособность компании. Как метод контроля, инвентаризация помогает не только в выявлении текущих проблем, но и в планировании будущих действий, что делает ее неотъемлемой частью управленческого процесса.

Инвентаризация является важной частью контроля за активами и обязательствами компании. Она не только гарантирует, что данные бухгалтерского учета правильные и актуальные, но и является важным инструментом для анализа финансового состояния компании. Регулярный и тщательный подход к инвентаризации снижает риск потерь, потерь и недоучетов, что улучшает управляемость и финансовую устойчивость предприятия.

Автоматизация процессов инвентаризации и использование передовых технологий становится все более важным в условиях динамично меняющейся экономической среды. Использование специализированного программного обеспечения может значительно упростить процесс учета, повысить его точность и оперативность. Следовательно, эффективная организация запасов обеспечит финансовую прозрачность и конкурентные преимущества на рынке.

Список литературы

- Кондраков Н.П. Бухгалтерский учет: учебное пособие/ Н.П. Кондраков. - М.: ИНФРА-М, 2010.- 560 с.

- Глушков И.Е. Бухгалтерский учет на современном предприятии / И.Е. Глушков. - М.: Кнорус, 2011.– 350 с.

- Луговой В.А. Инвентаризация, документация, отчетность: справочник в вопросах и ответах / В.А. Луговой. - М.: ЮНИТИ, 2011. - 124 с.

- Иванова, Л.И. (2021). Инвентаризация как инструмент контроля в управлении затратами. Финансовый журнал, 12(3), 66-72