Термин «инвентаризация» относится к многоаспектному понятию, определение которого закреплено в нормативном акте Российской Федерации — Приказе Министерства финансов от 13 июня 1995 года №49. В соответствии с данным приказом, инвентаризация представляет собой процедуру, в ходе которой осуществляется сопоставление фактического состояния активов субъекта хозяйствования с данными, зафиксированными в бухгалтерской документации. Цель проведения инвентаризации заключается в оценке материально-технической базы организации, анализе ее операционной эффективности и финансовой стабильности, что в свою очередь, может служить основой для корректировки стратегического направления деятельности компании.

В рамках инвентаризации подлежат проверке все виды активов, включая материальные и нематериальные ресурсы. К основным категориям активов, подлежащим инвентаризации, относятся:

- товары, сырье и материалы, используемые в производственном процессе;

- оборудование и другие виды основных средств, задействованных в деятельности предприятия;

- готовая продукция, предназначенная для реализации;

- продукция, находящаяся на стадии производства;

- денежные средства, находящиеся в кассе и на расчетных счетах;

- дебиторская задолженность, возникающая в результате предоставления товаров, работ или услуг клиентам, и кредиторская задолженность, возникающая вследствие обязательств перед поставщиками.

В контексте вышеизложенного, следует подчеркнуть, что инвентаризационный процесс, по своей сущности, сталкивается с множеством объективных трудностей, которые оказывают влияние на деятельность организаций и их персонал в ходе осуществления данной процедуры. В свете ускоряющихся темпов развития информационно-цифровых технологий и непрекращающегося процесса глобализации и стандартизации мировых систем, в частности в сфере бизнеса, одной из наиболее актуальных проблем является применение в организациях традиционных методов учета товарно-материальных ценностей. Данная проблематика обусловлена тем, что ручной учет характеризуется как процесс, отличающийся низкой скоростью и требующий значительных затрат трудозатрат и времени. Кроме того, учитывая масштаб товарооборота в современных производственных и коммерческих процессах, существует высокий риск возникновения ошибок на заключительном этапе учета, что может поставить под сомнение объективность составляемой отчетности.

Ключ к решению этой задачи находится в использовании цифровых инструментов, которые не только уменьшают трудоемкость инвентаризационных работ, но и способствуют их полной автоматизации. Применение цифровых технологий критически важно для предприятий любого профиля, поскольку оно способствует созданию гибкого и эффективного механизма управления, обеспечивающего прозрачность и функциональность в системе учета. Одним из эффективных методов автоматизации является использование штрих- и QR-кодирования, которые значительно облегчают процесс учета активов предприятия[1].

RFID — это инновационная система радиоэлектронной маркировки, широко применяемая для мониторинга запасов и оборудования. Она превосходит штрихкодирование благодаря ускоренному процессу идентификации тегов. Работнику не требуется приближаться к каждому предмету для поиска маркировки — один щелчок на считывающем устройстве позволяет обработать множество идентификаторов сразу.

Основное преимущество радиочастотной маркировки заключается в способности одновременного обнаружения множества RFID-тегов без необходимости физического контакта с считывателем. Для чтения информации достаточно, чтобы теги находились в радиусе действия RFID-устройства. Благодаря высокой надежности RFID-технологии пригодна для использования в условиях, наполненных пылью, грязью или краской, а также для прозрачного чтения через различные материалы, включая пластмассы, картон и древесину. Тем не менее, RFID-системы подвержены влиянию электромагнитных помех, вызываемых работой компьютеров и других устройств, а также не могут прочитать теги, находящиеся за металлическими или электрическими препятствиями, поскольку они блокируют радиоволны. Кроме того, высокая цена RFID-тегов по сравнению с штрих-кодами может сделать использование этой технологии экономически невыгодным в некоторых ситуациях.

Ключевым аспектом использования систем автоматического распознавания инвентарных объектов является наличие на предприятии интегрированной информационной системы для управления ресурсами. Если такая система присутствует, необходимо обеспечить ее взаимодействие с программным обеспечением для инвентаризации, чтобы оптимизировать процесс учета запасов. Важно подтвердить совместимость ПО с действующей информационной системой и проверить, поддерживается ли используемое оборудование. Обычно, для достижения совместимости информационных систем и программного обеспечения, применяемого в инвентаризации, используют унификацию форматов файлов. Если на предприятии отсутствует интегрированная информационная система, программное обеспечение для инвентаризации может функционировать как самостоятельный модуль.

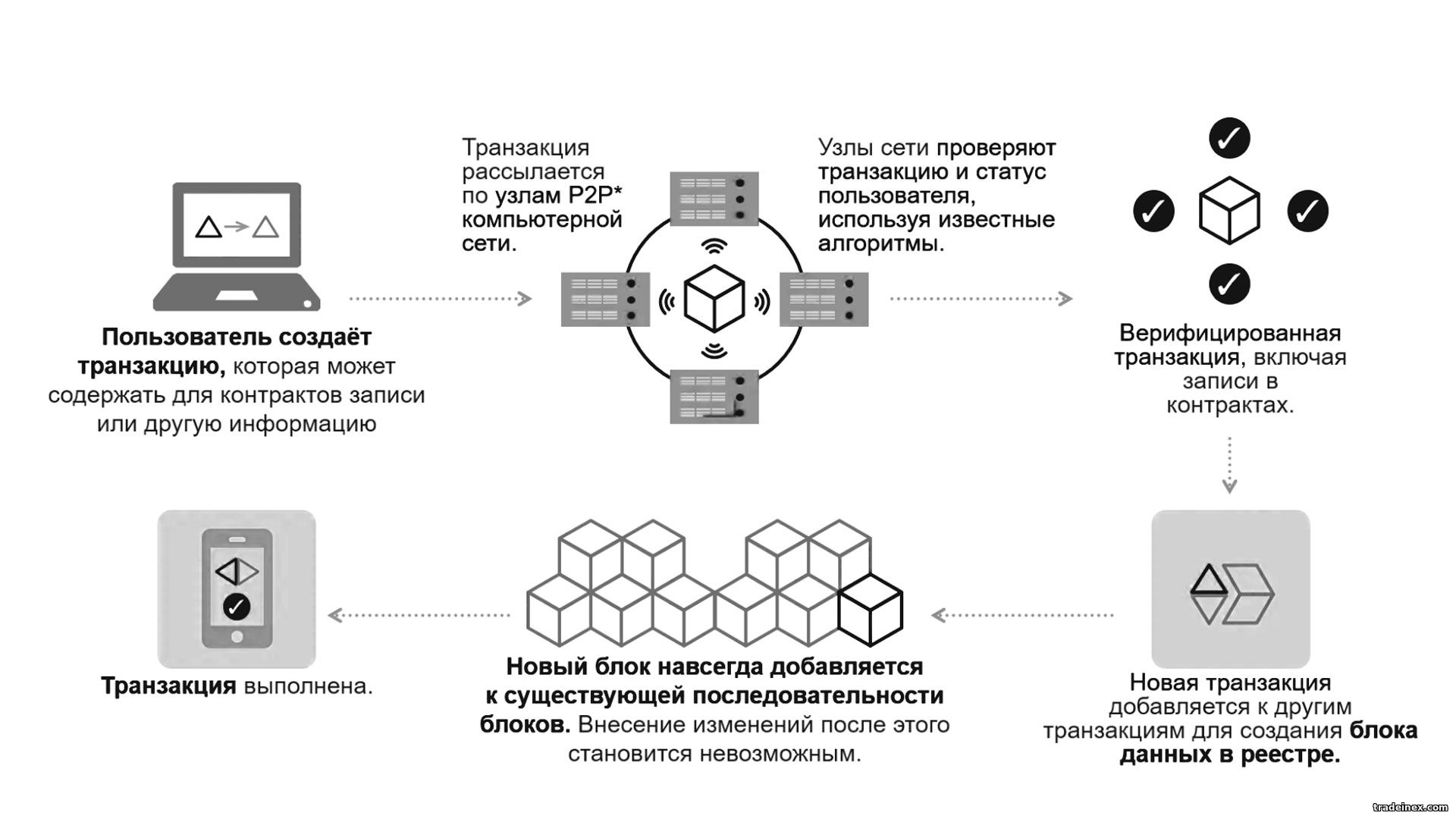

Блокчейн представляет собой дистрибутивную систему хранения данных, которая фиксирует информацию о всех транзакциях, произведенных участниками сети, в течение определенного временного интервала. Для осуществления транзакций необходимо, чтобы участник системы прошел процесс аутентификации; в отсутствие регистрации транзакции не будут зафиксированы в системе (Рис. 1).

Рисунок 1. Блокчейн

Транзакции, выполняемые участниками сети, агрегируются в блоки данных, которые последовательно соединяются, формируя непрерывную цепь записей транзакций.

Архитектура блокчейн-системы разработана с целью обеспечения прозрачности и децентрализации финансовых операций. Верификация каждой транзакции на предмет ее подлинности и соответствия законодательству осуществляется с высокой степенью доступности для всех участников системы. Все участники обладают равными правами и имеют доступ к информации о всех транзакциях, что устраняет необходимость в использовании посредников[2].

С экономической точки зрения блокчейн может быть интерпретирован как цифровой контракт – соглашение, заключаемое между сторонами, участвующими в транзакции. Данная технология проникает в различные сферы экономической деятельности и постепенно расширяет свое влияние, оказывая значительное воздействие на экономические процессы.

Технология блокчейна находит свое применение там, где особенно актуально создание надежных отношений между участниками. В бизнесе и других сферах часто встречается проблема отсутствия доверия между сторонами, что затрудняет процесс принятия обоснованных решений и приводит к увеличению затрат по контрактам. Кроме того, блокчейн оказывается эффективным инструментом в случаях, когда ключевым является обеспечение правдивости информации, необходимость верификации информации и фактов, а также при минимизации расходов на информационную безопасность и предотвращение подделок в ходе деловых операций [3].

Таким образом, использование технологий автоматического распознавания, описанных в статье, значительно улучшает процесс учета запасов, сокращает расходы, ускоряет его выполнение и обеспечивает высокую точность обработки данных. Это объясняет, почему многие компании, стремящиеся к эффективной инвентаризации, отдают предпочтение автоматизации над традиционным ручным учетом. В большинстве случаев предпочтение отдается штрихкодированию из-за его доступной цены по сравнению с радиочастотной идентификацией и достаточной универсальности для использования на различных предприятиях.

Список литературы

- Свинцов, А.Н. Автоматизация процесса инвентаризации запасов материальных ресурсов / А.Н. Свинцов. — Текст: непосредственный // Молодой ученый. — 2019. — №38 (276). — С. 123-125

- Хлудов, И.В. Блокчейн и его влияние на современные бизнес-процессы / И.В. Хлудов. — Текст: непосредственный // Молодой ученый. — 2023. — №30 (477). — С. 7-9

- Баев А.А., Левина В.С., Реут А.В., Свидлер А.А., Харитонов И.А., Григорьев В.В. Блокчейн-технология в бухгалтерском учете и аудите // Учет. Анализ. Аудит. 2020. №1