Указание на обязательность проведения инвентаризации перед составлением годовой бухгалтерской отчетности содержат два основных нормативных для бухучета документа:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (п. 3 ст. 11);

- ПБУ по бухучету и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (п. 27).

Проведение инвентаризации обязательно для всех организаций независимо от их организационно-правовой формы и применяемого налогового режима.

Процедура проведения инвентаризации является инвестиционно затратной, и эти расходы должны быть учтены в рамках финансового планирования для обеспечения наличия адекватного объема товарных запасов. Поставщики, предоставляющие расширенные условия платежа, тем самым позволяя временной интервал между приобретением и расчетами, способствуют повышению гибкости в управлении бюджетом, поскольку счета, предоставленные ими, не рассматриваются как обязательные к немедленному исполнению. Эффективная реализация продукции, осуществленная до наступления срока платежа по счетам, может позволить погасить финансовые обязательства за счет средств, полученных от продаж (рис .1).

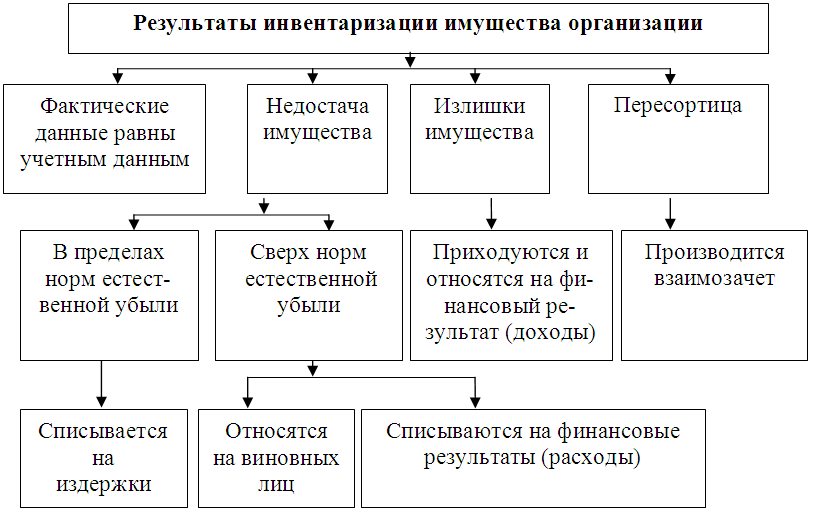

Рисунок 1. Результаты инвентаризации

При условии устойчивого спроса со стороны потребителей, поддержание запасов товаров способствует потенциалу увеличения доходов. Отсутствие товара на складе исключает возможность его реализации, поэтому, обладая уверенностью в способности реализовать определенный объем продукции, целесообразно рассмотреть вариант привлечения кредитных ресурсов для обеспечения достаточного уровня запасов. Точное прогнозирование объема продаж представляет собой сложную задачу, однако многие предприятия сталкиваются с предсказуемыми колебаниями спроса, такими как сезонные изменения. Закупка товарных запасов оказывает влияние на прогнозирование будущих доходов, расширяя их потенциал.

Закупка избыточных количеств товаров может оказать отрицательное воздействие на финансовое состояние предприятия и его будущие доходные показатели. Инвестирование в продукцию, которая не находит спроса и остается невостребованной на складе, приводит к блокировке оборотных средств, которые могли бы быть использованы для текущих расходов, включая оплату аренды и заработной платы. В случае наличия товаров с ограниченным сроком годности существует риск понести убытки, превышающие допустимые нормы. Избыточные запасы зачастую являются результатом некорректного планирования бюджета, при котором предполагаемый объем продаж превышает реальный. Такая ситуация может привести к невыполнению прогнозных показателей доходов и прибыли, что негативно сказывается на денежных потоках организации.

Адекватное планирование запасов имеет важное значение для бюджетирования, поскольку оно оказывает влияние на налоговые обязательства предприятия. При определении налоговых вычетов необходимо учитывать изменение объемов запасов в начале и в конце отчетного периода, так как данные запасы представляют собой активы, использованные в процессе хозяйственной деятельности. Увеличение запасов на конец отчетного периода по сравнению с началом приводит к необходимости корректировки налоговых вычетов, что, в свою очередь, увеличивает налоговую нагрузку. Возрастание налоговых обязательств сокращает объем доступных средств для финансирования других нужд бизнеса, таких как приобретение оборудования и реализация маркетинговых мероприятий.

В соответствии с предписаниями пункта 1 статьи 11 Федерального закона Российской Федерации № 402-ФЗ и положениями пунктов 1.2 и 1.3 Методических указаний, необходимо осуществить процедуру инвентаризации для объектов следующего характера:

1. Активы предприятия в полном объеме, охватывающие основные средства (ОС), нематериальные активы (НМА), финансовые инвестиции, товарно-материальные запасы, продукцию в стадии готовности, торговые товары, прочие запасы, а также ликвидные средства и иные финансовые активы, включая дебиторскую задолженность. 2. Обязательства организации перед кредитными учреждениями, включая задолженность перед банковскими структурами, привлеченные кредитные ресурсы и займы, а также резервные фонды.

При проведении инвентаризации основных средств необходимо не только удостовериться в фактическом наличии данных объектов, но и осуществить проверку их технического состояния, эксплуатационных характеристик, а также выявить ресурсы, которые не находятся в использовании, и определить причины их неэффективного использования. Следует отметить, что инвентаризация основных средств обладает специфическими особенностями, обусловленными необходимостью ее регулярного проведения в преддверии составления годовой бухгалтерской отчетности.

Процедура проведения инвентаризации требует строгого соблюдения установленной методологии, включающей последовательное выполнение определенных этапов.

В структуре организации создается постоянная инвентаризационная комиссия, деятельность которой осуществляется на систематической основе. При возникновении необходимости параллельного учета материальных ценностей и финансовых обязательств, допускается формирование временных рабочих групп для инвентаризации, что находит отражение во второй части методических указаний.

Состав комиссии должен включать представителей управленческого звена, сотрудников бухгалтерской службы, а также экспертов различных специальностей (инженеров, экономистов, технических специалистов) и может быть расширен за счет участников из подразделения внутреннего аудита или представителей внешних аудиторских организаций.

Руководитель организации несет ответственность за утверждение состава комиссии, что регламентировано третьей частью методических рекомендаций.

Приказ о начале инвентаризации должен содержать следующие сведения:

- четко определенные сроки проведения инвентаризации;

- обоснование необходимости ее проведения (например, подготовка годовой бухгалтерской отчетности);

- список членов инвентаризационной комиссии.

Данные сведения должны быть зафиксированы в специализированном журнале учета приказов о проведении инвентаризации, что предусмотрено третьей частью методических предписаний.

В соответствии с пунктом 2.4 Методических указаний, перед началом процедуры инвентаризации, комиссия, назначенная для проведения инвентаризации, должна обеспечить сбор и проверку всех приходных и расходных документов, имеющих актуальность на дату проведения инвентаризации, а также отчетов о движении материальных и финансовых активов. Председатель комиссии обязан осуществить аудит указанных документов, проставив подпись на каждом из них с пометкой: «До инвентаризации на "__________" (дата)». На основании этих документов, бухгалтерский отдел предприятия производит расчет балансовых остатков активов на начало инвентаризационного процесса.

В ходе самой инвентаризации комиссия осуществляет проверку фактического наличия активов и подтверждение правильности отражения финансовых обязательств в учете. Результаты проверки документируются в инвентаризационных описях или актах инвентаризации. Согласно пунктам 2.5–2.7 Методических указаний, каждый из этих документов должен быть составлен не менее чем в двух экземплярах.

Финальные данные инвентаризации отражаются в протоколе, который включает в себя результаты инвентаризационной проверки, как указано в пункте 5.6 Методических указаний. Эти данные должны быть учтены при составлении годовой бухгалтерской отчетности, что предусмотрено пунктом 5.5 Методических указаний.

Таким образом, процедура инвентаризации активов и обязательств является критически важной перед подготовкой годового финансового отчета, поскольку она гарантирует аккуратность бухгалтерской отчетности и позволяет внести исправления в учетные записи при обнаружении расхождений. Эта процедура осуществляется в установленные законом сроки и в соответствии с строгими правилами, при этом учитываются специфические особенности, характерные для инвентаризации каждого отдельного элемента объекта инвентаризации.

Список литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 12.12.2023) "О бухгалтерском учете"

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- Гарнов И. Справедливая стоимость нефинансовых активов // Бюджетные организации: бухгалтерский учет и налогообложение. 2019. № 11. С. 6–18

- Дружиловская Т.Ю. Вопросы применения справедливой стоимости в связи с новацией ее введения в федеральные бухгалтерские стандарты // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2018. № 1. С. 2–10

- Левченко Н.Е., Путырская Я.В. Международные стандарты финансовой отчетности: проблемы внедрения // Экономика и управление: проблемы, решения. 2019. Т. 16. № 3. С. 101–108