Цель инвентаризации заключается в идентификации активов организации, оценке их текущего состояния, обеспечении соблюдения норм хранения и использования, а также в анализе финансовых обязательств.

Инвентаризация классифицируется по различным критериям. В зависимости от объема проверяемых объектов, различают полную и частичную инвентаризацию. С точки зрения методологии проведения, инвентаризация бывает фактической и документальной. Также выделяют плановые и внеплановые инвентаризации (Рис. 1).

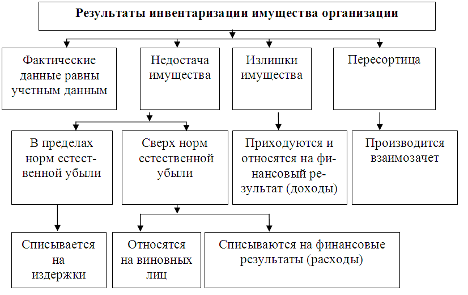

Рисунок 1. Результаты инвентаризации

Разнообразие типов инвентаризации обусловлено спецификой объектов учета, включая основные средства, запасы, денежные средства, финансовые активы, долговые обязательства и другие элементы.

В рамках данного исследования предлагается рассмотреть основные и значимые виды инвентаризации в контексте управления запасами.

Неочередной учет запасов. Неочередной учет запасов проводится в случаях, когда дата и время проведения инвентаризации не были определены заранее. Одним из ключевых аспектов гибкости неочередного учета активов является его адаптивность к изменяющимся условиям внешней среды. В отличие от стандартных учетных процедур, которые предполагают проведение инвентаризаций на регулярной основе, учет, не привязанный к конкретным временным рамкам, предоставляет организациям возможность оперативно реагировать на динамику рыночной ситуации. Например, в случае внезапного увеличения спроса на определенный товар, компания может инициировать внеплановую инвентаризацию для определения объема запасов, достаточного для удовлетворения потребительского интереса, что позволяет предотвратить дефицит и связанные с ним риски ухудшения репутации и потери клиентской базы.

В контексте неочередного учета также происходит углубленный анализ данных о состоянии запасов. В процессе управления важно не только иметь представление о текущем уровне активов, но и отслеживать тенденции их изменения. Организациям необходимо пристально следить за динамикой спроса на различные товарные позиции, что способствует оптимизации структуры запасов и принятию обоснованных решений в сфере закупок, в результате чего достигается экономия ресурсов и времени.

Неожиданная проверка может быть инициирована руководством организации с целью осуществления внутреннего контроля. Такая проверка осуществляется, например, при смене материально-ответственного лица, вследствие стихийных бедствий и пожаров, при обнаружении фактов хищения, злоупотребления служебным положением, повреждения имущества и других подобных обстоятельств. Процедура неожиданной инвентаризации включает в себя сохранение конфиденциальности относительно даты и времени проведения проверки до наступления момента её начала: сотрудники информируются о предстоящей проверке не ранее чем за два дня до её начала.

В соответствии с действующим законодательством, существуют строго регламентированные обстоятельства, при которых проведение инвентаризации активов и обязательств организации признается обязательным. К таким обстоятельствам относятся:

- Передача имущественных прав в собственность или на условиях аренды.

- Процедуры ликвидации или реорганизации хозяйственного субъекта.

- Изменение субъектов, несущих материальную ответственность за сохранность имущества.

- Подготовка к составлению и представлению годового бухгалтерского отчета.

- Возникновение оснований для сомнений в фактах хищений, злоупотреблений или порчи имущества.

- Происшествия, связанные со стихийными бедствиями, пожарами и другими чрезвычайными ситуациями.

В контексте обязательной инвентаризации различают плановые и внеплановые инвентаризационные мероприятия.

Относительно годовой инвентаризации следует отметить, что она проводится в преддверии составления и представления годового бухгалтерского отчета. Данная процедура включает систематическую проверку всех активов и обязательств организации, а также расчетных операций. Годовая инвентаризация должна осуществляться на основе метода полной проверки, что подразумевает проверку всех без исключения активов и обязательств организации в соответствии с установленными процедурами.

Процедура проведения инвентаризации регулируется положениями Федерального закона Российской Федерации № 402-ФЗ от 6 декабря 2011 года "О бухгалтерском учете", в котором определяются основные аспекты, включая сроки проведения и перечень имущества, подлежащего учету.

13 января 2023 года Министерство финансов Российской Федерации одобрило новый стандарт ФСБУ 28/2023, который будет обязателен к исполнению с первого апреля 2025 года.

Этот документ регламентирует:

- нормы инвентаризации имущества и долговых обязательств коммерческих структур, при этом отдельные правила инвентаризации для бюджетных учреждений урегулированы в Федеральном стандарте госсектора «Концептуальные основы», одобренном приказом Минфина от 31 декабря 2016 года № 256н;

- обстоятельства, сроки и последовательность обязательных инвентаризационных мероприятий, а также список бухгалтерских объектов, подлежащих инвентаризации в случае ее обязательного проведения.

Стандарт актуализирован с учетом нынешних условий экономической деятельности, и компании имеют право на его внедрение до установленного срока — 1 апреля 2025 года.

Для инициации процесса инвентаризации необходимо подготовить и издать приказ, содержащий сведения о дате и месте проведения, объектах учета и составе инвентаризационной комиссии. Данный нормативный акт должен быть оформлен с подписью руководителя организации.

Кроме того, следует учитывать, что методология проведения инвентаризации должна быть закреплена в учетной политике организации, что является необходимым условием для обеспечения достоверности бухгалтерского и налогового учета.

Основные элементы, подлежащие утверждению, включают график проведения инвентаризации и перечень объектов учета и обязательств. График инвентаризации представляет собой внутренний нормативный документ, определяющий конкретные даты для осуществления инвентаризационных мероприятий.

Такой документ способствует оптимальному распределению рабочей нагрузки при проверке расчетов, основных средств, нематериальных активов и прочих объектов имущества. Формат документа не подлежит унификации на федеральном уровне, что дает организации право разработки и утверждения индивидуальной версии плана-графика инвентаризационных работ.

В ходе проведения контрольных процедур, направленных на верификацию учета активов и обязательств, необходимо составить официальный документ, фиксирующий результаты инвентаризации. Данный документ должен быть дополнен соответствующими сравнительными и инвентаризационными реестрами.

В случаях выявления диспропорций между данными бухгалтерского учета и фактическим количеством или состоянием активов, следует приложить к инвентаризационному акту перечень обнаруженных расхождений.

По завершении процесса инвентаризации, требуется издание нормативного акта, который будет подтверждать ее итоги. В зависимости от результатов инвентаризации, данный акт может содержать сведения о отсутствии отклонений или о выявленных недостачах и излишках.

В процессе периодического переоценивания балансового состояния активов и обязательств предприятия формируется специализированная группа сотрудников для проведения инвентаризации. Завершающий этап данного процесса включает в себя коллективное заседание группы, на котором анализируются результаты работы, рассматриваются причины выявленных убытков и составляется перечень активов, которые не подлежат дальнейшему использованию.

Аудит данных инвентаризации представляет собой независимую процедуру оценки законности и достоверности проведенных инвентаризационных мероприятий. Обычно такую оценку осуществляют специализированные аудиторские фирмы по инициативе собственников предприятия. В рамках данной процедуры аудиторы интегрируются в состав инвентаризационной группы в роли наблюдателей и, по завершении процесса, формируют экспертное суждение о корректности осуществленных операций. В случае отсутствия нарушений, результаты инвентаризации служат надежной основой для ведения бухгалтерского и управленческого учета.

Список литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 12.12.2023) "О бухгалтерском учете"

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина России от 13.01.2023 N 4н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 28/2023 "Инвентаризация" (Зарегистрировано в Минюсте России 05.04.2023 N 72888)

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

- Воронина Л.И. Основы бухгалтерского учета [Электронный ресурс]: Учебник. - Москва: ООО "Научно-издательский центр ИНФРА-М", 2021. – 346 c.