В современной эпохе глобализации существенно возрастает значимость формирования государствами собственной эффективной экономической стратегии развития банковского сектора. В последние годы мир стал свидетелем усиления геополитических напряжений, что оказало значительное влияние на международные финансовые и торговые отношения. Для России это выразилось в введении санкций, которые непосредственно затронули банковскую систему, в том числе и эффективность работы международных платежных систем на территории страны.

В связи с напряженной геополитической ситуацией в мире глобальное перераспределение капитала происходит вне зависимости от национальных границ, и России важно найти баланс в его регулировании. Важной целью государства является по сей день предотвращение оттока инвестиций и привлечение новых для укрепления экономического положения страны. Тем самым актуальность изучения тенденций развития национальных платежных систем выступает в качестве важного вопроса в современных реалиях.

В 2024 году более 60 банков России находятся под санкциями, среди них крупнейшие банки государства – Сбербанк, ВТБ, Промсвязьбанк, Совкомбанк, Открытие, Новикомбанк, Абсолют, Газпромбанк и другие. Стоит отметить, что санкционные ограничения, как дестабилизирующий фактор развития банковской системы, показали, что России важно развивать внутренние механизмы платежной инфраструктуры, нацеленные на укрепление экономической безопасности и снижение зависимости от международных платежных систем. Отключение России от зарубежных платежных систем Visa и Mastercard в 2022 году показало, что существуют условия, при которых российская банковская система может быть подвергнута угрозам экономической безопасности. Формирование целостной системы управления банковскими транзакциями на территории России – та задача, которая стала первостепенной при стабилизации работы банковского сектора.

Несмотря на то, что западные страны, которые ввели санкции против России, хотели снизить уровень развития банковской системы страны, российская инфраструктура смогла стабилизировать положение и выйти на новый уровень функционирования. Посредством диверсификации направлений обслуживания клиентов и внедрения новых технологий и практик, российские банки смогли получить более 3,3 трлн. руб. совокупного финансового результата сектора [2]. Данный показатель выше по сравнению с 2022 и 2021 годами, по сведения Банка России.

Прибыль банков в России была получена в большей степени за счет поддержки малого и среднего бизнеса посредством их кредитования, за счет снижения статей расходов на резервы, а также за счет валютной переоценки, включающей в себя выстраивание внешнеэкономических связей с дружественными странами – Китаем, Индией и Казахстаном.

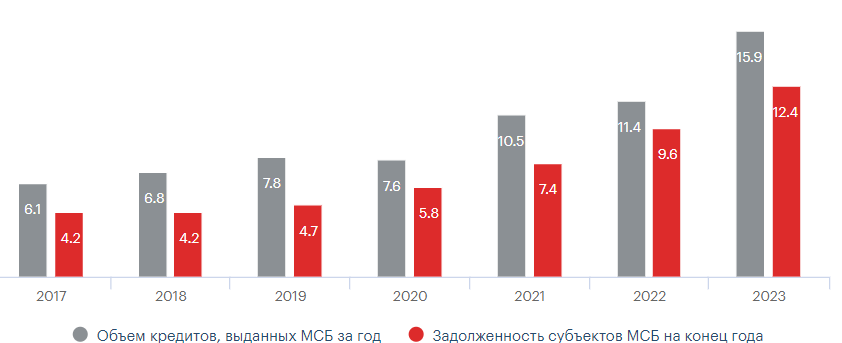

Развитие субъектов МСП в России выступает в качестве приоритетного направления совершенствования банковской системы. Подчеркнем, что за 2023 год объем кредитования вырос на 4,5 трлн. руб. по сравнению с показателем 2022 года. Более подробно динамика кредитования представлена на рисунке 1.

Рис. 1. Объем кредитования малого и среднего бизнеса в России за 2017-2023 гг., трлн. руб. [2]

Представленные статистические данные свидетельствуют о том, что санкционные ограничения изменили вектор развития финансового сектора. Усиление внутренних факторов развития сектора за счет повышения вовлеченности граждан к развитию МСП способствовало укреплению банков и стабилизации их прибыли. Важным ответом на санкционные риски стала разработка и внедрение национальной платежной системы «Мир», которая на сегодняшний день приобретает все большую значимость. Система «Мир» была создана с целью обеспечения и поддержки внутренних платежных процессов, что стало ключевым фактором в поддержании функционирования финансовой системы России после отключения от международных платежных систем.

Как свидетельствует статистика, количество карт «Мир», замещающих на внутреннем рынке карты международных платежных систем, увеличилось за год в 1,6 раза и на 01.01.2024 достигло 287,3 млн карт. Их доля в общей эмиссии платежных карт возросла до 55,0%. Две трети всех внутрироссийских карточных операций (45,7 млрд) осуществлялось с использованием карт «Мир». В стоимостном объеме их доля увеличилась до 56,0%, а сумма операций составила 87,6 трлн рублей. В составе операций с картами «Мир» более 80% по количеству приходилось на оплату товаров и услуг [3].

Подчеркнем, что санкции, введенные против России, активизировали процесс импортозамещения в сфере финансовых технологий и ускорили интеграцию платежной системы «Мир» как во внутреннем, так и в международном платежном пространстве. Переход на внутреннюю платежную систему позволил не только защитить интересы граждан и юридических лиц в части проведения расчетов, но и сформировал основу для наращивания международных финансовых отношений с партнерами из дружественных государств.

Для обеспечения устойчивости экономической системы РФ решающее значение имеют такие факторы, как автономия платежной инфраструктуры, контроль над движением капиталов, надежность информационных технологий и защита данных пользователей. Экономическая безопасность также подразумевает создание условий для развития инновационных финансовых инструментов и технологий, способных конкурировать на глобальном уровне.

В современных условиях адаптация банковской системы России должна быть реализована за счет быстрого и качественного внедрения новых финансовых технологий на рынок. Так, например, в 2023 году запущено пилотирование использования цифрового рубля Банка России. Сейчас его используют 13 банков, 600 человек и 30 торговых предприятий. В 2024 году данные показатели должны быть увеличены втрое, как отмечают специалисты ЦБ РФ, а к 2025 году цифровой рубль должен быть доступен для всех желающих [1].

Также важной тенденцией развития платежных систем является запуск платежных QR-кодов и Pay-сервисов. Отключение России от иностранных аналогов Pay-сервисов – Apple Pay и Google Pay, трансформировало деятельность банков и заставило развивать свои технологии по оплате. Это уникальное для России решение по развитию финансовых технологий, которое не только повышает вовлеченность населения к использованию данных технологий, но и увеличивает конкурентоспособность российских банков за счет повышения их клиентоориентированности, технологичности и адаптивности в реалиях напряженной геополитической ситуации.

Также одной из тенденций является популяризация внедрения искусственного интеллекта в системы управления платежами клиентов банков. Многие банки в России разработали своих онлайн-ассистентов и менеджеров, которые круглосуточно могут помочь клиенту оплатить услуги или товары. Так, например, существуют платежные решения в части оплаты зарубежных сервисов, которые позволяют купить ваучер с кодом активации или пополнить счет в зарубежных сервисах. Такое решение уже используют МТС-банк, ВТБ, частично Почта Банк и Открытие [4].

Переориентация совершенствования платежных систем в России определяется необходимостью государства выстраивать уникальную и устойчивую систему управления финансами в стране. Меры по адаптации платежных систем, которые трансформируют банковский сектор, с одной стороны, выступают в качестве драйвера развития всего сектора, но, с другой стороны, могут быть источником новых угроз экономической безопасности. Внедрение новых технологий, переход на российские аналоги платежных инструментов, использование больших данных, искусственного интеллекта и других направлений – предопределяют важность выстраивания такой стратегии развития национальной безопасности, которая бы учитывала существующие риски.

Подчеркивая это, важным направлением в развитии платежных систем выступает риск-ориентированный подход к управлению банковской системой России. С января 2023 года действует Положение Банка России от 16.11.2021 № 781-П «О требованиях к финансовой устойчивости и платежеспособности страховщиков», которое предопределяет, что платежные системы могут меняться в связи с возникновением внешних экономических угроз и банки должны быть готовы к этому. В современных условиях возникновение новых санкционных пакетов, изменение на рынке, ухудшение или улучшение жизни населения страны, снижение платежеспособности бизнеса и другие факторы малопрогнозируемы. Однако их учет очень важен при изменении платежных систем и в целом системы управления банковской сферой.

Так, например, на встрече стран БРИКС в октябре 2024 года, Россия выступает в качестве инициатора новой платежной системы. Мы стремимся к созданию равнодоступной финансовой платежно-расчетной инфраструктуры, депозитарной системы BRICS Clear и перестраховочной системы БРИКС. На саммите также будет обсуждаться создание новой платежной системы BRICS Bridge для трансграничных платежей. Россия предлагает создать институт взаимных расчетов для торговли ценными бумагами стран БРИКС и единую зерновую биржу стран БРИКС.

В соответствии с этим, важно, чтобы в России стратегия экономического развития должна быть проработана таким образом, чтобы опережать возможные события и минимизировать риски, связанные с любыми изменениями. Это требует тщательного анализа последствий принимаемых мер. Понимание экономической динамики страны также возможно через анализ банковских трансакций и реестров владельцев платежных карт, предоставляющих информацию о финансовом поведении, предпочтениях и доходности граждан.

Таким образом, трансформация платежных систем в России уже начала набирать обороты. Остановить данный процесс невозможно, так как существуют факторы глобализации, цифровизации и интеграции государств. Исходя из этого, для обеспечения экономической безопасности страны важно, чтобы были разработаны такие стратегии развития, которые учитывали бы, как наилучшие перспективы, так и наихудшие. Также в таких стратегиях должны быть сформулированы меры по нейтрализации угроз экономической безопасности. Определяется это тем, что обеспечение экономической безопасности страны – это важнейшая функция государства как в сфере развития банковского сектора, так и в целом в сфере достижения наилучших социально-экономических параметров для улучшения жизни населения.

Список литературы

- ИИ и цифровой рубль: какие FinTech-тренды ждут Россию в 2024 году [Электронный ресурс] Режим доступа: https://trends.rbc.ru/trends/industry/65a77d849a7947b3cbde2275 (дата обращения: 10.10.2024)

- Кредитование МСБ в 2023–2024 годах: на правах драйвера рынка [Электронный ресурс] Режим доступа: https://raexpert.ru/researches/banks/msb_forecast_2024/ (дата обращения: 10.10.2024)

- Развитие платежной системы «МИР» в России: тенденции и проблемы [Электронный ресурс] Режим доступа: https://www.tadviser.ru/index.php/Продукт:Мир_(национальная_платежная_система) (дата обращения: 10.10.2024)

- Результаты банковского сектора за 2023 год: статистические данные ЦБ РФ [Электронный ресурс] Режим доступа: https://cbr.ru/Collection/Collection/File/47807/presentation_20240130.pdf (дата обращения: 10.10.2024)