Традиционно пожертвование вносится напрямую в организацию, не совсем является удобным как для физических, так и для юридических лиц, в которые вносятся пожертвования. На примере научно-образовательной сферы это неудобство связано с одной стороны с учетом самих пожертвований и жертвователей с другой стороны утратой связей между выпускниками и Вузами, что в свою очередь снижало количество поступавших пожертвования.

Если взглянуть с социальной стороны, то нельзя не отметить, что само по себе внесение пожертвования не является самоцелью как для организации, так и для физического лица. Из обозначенных ранее причин существенной является утрата коммуникационных связей между различными возрастными группами в обществе. Для восстановления коммуникационных связей между разными возрастными группами были выбраны наиболее традиционные сферы социальной деятельности такие как научно-образовательная и культурная.

Помимо этого, оставались существенными следующие вопросы: куда будут поступать и направляться пожертвования, обеспечение прозрачности учета и отчетности для широкого круга лиц, достаточно ли поступивших за год пожертвований для целей. Для решения этих задач в начале 2007 года после вступления в силу федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30.12.2006 года № 275-ФЗ [1] были созданы Фонды целевых капиталов.

С появлением Фондов целевых капиталов началась новая форма длительного взаимодействия между социальными группами и научно-образовательной сферой деятельности.

Теперь Научно-образовательная организация смогла учреждать свой Фонд целевого капитала и уже непосредственно в него стали вноситься пожертвования формируя и пополняя целевой капитал. Но передаются учредителю не поступившие пожертвования, а доход от этих пожертвований. В свою очередь доход появляется в результате инвестирования поступивших пожертвований в иные отрасли путем приобретения акций, облигаций и т.д. Приобретает акции не сам фонд, а его представитель – Доверительный управляющий. Спустя год приобретенные активы дают доход, который уже и направляется на достижение целей пожертвования.

Таким образом процесс внесения пожертвования, его работа и использование полученного дохода стали инновационным механизмом, относительно традиционного способа внесения пожертвований напрямую в организацию. Важной отличительной чертой для социальной сферы стал подход единства при внесении пожертвований от разных людей.

Несмотря на инновационность самого подхода формы внесения пожертвований, сам процесс внесения пожертвований можно расценить как возрождение меценатства, берущего свои истоки со времен дореволюционной России, о чем говорится в проводимых исследованиях по истории целевых капиталов российской дореволюционной филантропии [3] организованных Национальной организацией эндаументов [2]. Отличием же выступает, что если во времена дореволюционной России фонды учреждались состоятельными людьми вносившим в них основной вклад и в дальнейшем продолжающими осуществлять поддержку и управление созданными ими организациями, то сейчас внести вклад могут различные по своему положению люди и об их вкладе будут продолжать помнить, внесенное ими пожертвование будет работать не только в том году, в котором они были сделаны, но и спустя много лет.

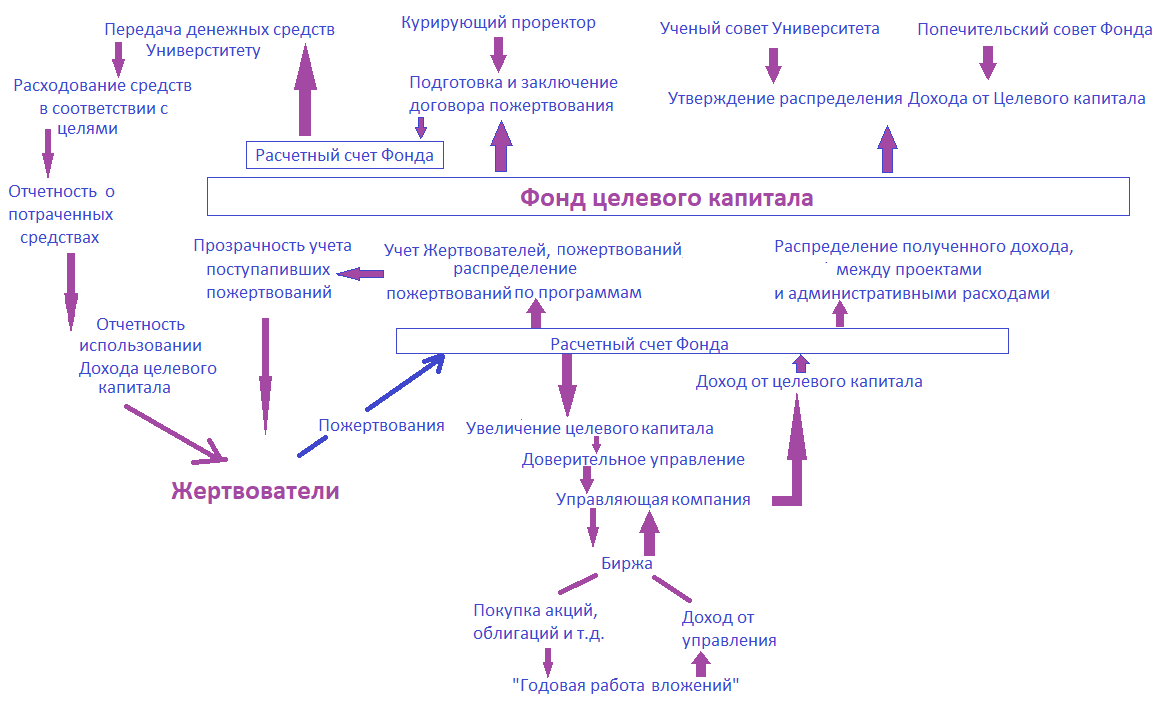

Отражение процесса поступающих пожертвований в Фонд на пополнение целевого капитала и сопутствующих им управленческих действий схематично представлено на Схеме 1. Основными участниками этого взаимодействия являются Жертвователи, Фонд, Доверительный управляющий, Учредитель и Попечительский совет. На разных этапах взаимодействия между Учредителем и Фондом со стороны Учредителя выступают Ученый совет Университета, Курирующий проректор и иные представители Университета.

Схема 1. Отражение процесса поступающих пожертвований в Фонд на пополнение целевого капитала и сопутствующих им управленческих действий

Внесение пожертвования обычно проводится на через официальный сайт «Фонда», на выбранную «Жертвователем» программу, на основании Договора присоединения. Само же пожертвование поступает на «Расчетный счет Фонда». В течение времени нахождения внесенного пожертвования на «Расчетном счету Фонда» в «Фонде» проводится работа по учету поступившего пожертвования с закреплением программы, на которую было внесено пожертвование. Данное решение позволяет обеспечить прозрачность учета «Жертвователей», поступления пожертвований по различным программам, что в свою очередь дает распределение Целевого капитала по составляющим его проектам. Оставаясь собственником Целевого капитала «Фонд» спустя 30 дней со дня поступления пожертвования на «Расчетный счет Фонда» проводит перевод внесенного пожертвования в «Доверительное управление». Момент перехода «Пожертвования» с «Расчетного счета Фонда» в «Доверительное управление» можно назвать «моментом Увеличения Целевого капитала». Сам период нахождения пожертвования на «Расчетном счету Фонда» 30 дней связан с «ожиданием» внесения другими «Жертвователями» пожертвований и все вместе они переходят в «Доверительное управление». Жертвователи Фонда и объемы поступивших Пожертвований отражаются на странице официального сайта Фонда в сети Интернет.

«Доверительное управление» Целевым капиталом осуществляет «Управляющая компания», такой компанией может быть акционерное общество, общество с ограниченной (дополнительной) ответственностью и имеющая лицензию на осуществление деятельности по управлению ценными бумагами или лицензию на осуществление деятельности по управлению инвестиционными фондами. [1] «Управляющая компания» на поступившие денежные средства производит покупку ценных бумаг, чаще выбор приходится на облигации. С момента покупки ценной бумаги начинается длящаяся в течение года «работа» внесенного пожертвования. В результате этой работы получается «Доход от управления». После выплаты вознаграждения «Управляющей компании» и расходов, связанных с доверительным управлением, получается «Доход от целевого капитала». Внесенные в Целевой капитал пожертвования продолжают свою работу в следующем году оставаясь неприкосновенным капиталом. Отчет Доверительного управляющего, отражающий поступившие в управление денежные средства, полученный Доход размещается на странице официального сайта Фонда в сети Интернет.

«Доход от целевого капитала» переводится обратно на «Расчетный счет фонда». В Фонде проводится распределение полученного дохода. Вначале проводится отделение от полученного Дохода величины затрат направляемых на покрытие административных расходов, связанных с ведением уставной деятельности Фонда. Далее проводится пропорциональное распределение оставшегося Дохода между программами - составляющими Целевой капитал.

На основе полученного распределения составляется годовой «План доходов и расходов Фонда» (далее План). После План выносится на рассмотрение и утверждение Попечительским советом Фонда. Утвержденный План Выносится на рассмотрение Ученого совета Университета. Утвержденный План размещается на странице официального сайта Фонда в сети Интернет.

В соответствии с утвержденным Планом составляется Договор пожертвования о передаче Пожертвования от Фонда целевого капитала в Университет. И согласованный договор подписывается Исполнительным директором Фонда и Проректором курирующим взаимодействие между Фондом Университетом. После чего Денежные средства с «Расчетного счета Фонда» поступают на «Расчетный счет Университета». Университет их расходует в соответствии с затратами, прописанными в Договоре.

Расход поступивших Денежных средств проводится в соответствии с направлениями расходов, прописанными в Договоре. По результатам мероприятий, проведенных в соответствии с целями, определенными в Договоре, ответственные за данное направление представители Университета, готовят отчетный материал отражающий факт проведения мероприятия и размещают его на официальных страницах Университета в сети Интернет, так же отчетную информацию о проведении мероприятия они направляют в Фонд.

Доступность и открытость размещаемой информации позволяет видеть не только прозрачность и открытость системы, отчетность об использовании доходов, увеличивает доверие Жертвователя к Фонду. Помимо перечисленного Жертвователь так же видит и единомышленников, внесших вклад в создание и пополнение Целевого капитала за прошедшее время, за прошедшее время вклад внесли не одно поколение наших сограждан.

Список литературы

- Федеральный закон от 30.12.2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_64939/

- Национальная ассоциация эндаументов. [Электронный ресурс]. URL: https://ruea.ru/

- Национальная ассоциация эндаументов. Альманах «Вечный вклад»: целевые капиталы как основа филантропии в дореволюционной России. [Электронный ресурс]. URL: https://ruea.ru/projects/almanac.html#vechnyj-vklad-tselevye-kapitaly-kak-osnova-filantropii-v-dorevolyutsionnoj-rossii

- Фонд целевого капитала ЮФУ. [Электронный ресурс]. URL: https://endowment.sfedu.ru/