Риски являются неотъемлемой частью любого инвестиционного проекта, вне зависимости от рассматриваемой отрасли. Риски условно подразделяются на группы: внешние и внутренние. Под внешними, или же общеэкономическими принято пронимать риски, связанные с внешними для предприятия факторами (изменение курсов валют и процентной ставки, усиление или ослабление инфляции) [3]. Под внутренними понимаются риски, зависящий от деятельности самого предприятия [1]. Однако в зависимости от рода деятельности предприятия состав этих рисков может меняться. Для каждой отрасли свойственны свои специфические риски. То же касается и электроэнергетики. На рисунке 1 выделены основные внешние и внутренние риски с учётом отраслевых особенностей.

Таблица 1.

Группы рисков, воздействующие на деятельность генерирующих компаний

|

Политические риски |

Риски введения дополнительных правовых ограничений на ведение деятельности; тарифного регулирования; изменение налогового законодательства; внутренние и внешние конфликты; уровень коррупции в стране. |

|

Экономические риски |

Риски возможных изменений цен на сырьё и услуги; изменения цен на продукцию; снижения энергопотребления; роста задолженности конечных потребителей или сбытовых компаний; валютный риск; рост ключевой процентной ставки; инфляционный риск. |

|

Социальные риски |

Неэффективность организации социальной инфраструктуры; Риски демографии и геополитики |

|

Погодные риски |

1. Риск изменение среднегодовой температуры наружного воздуха; возникновение природных катаклизмов. |

|

Организационные риски |

Риски эффективности управления персоналом и производительности труда; возникновения ошибок производственного планирования; некачественное обслуживания оборудования; низкая квалификация персонала; несоблюдение стандартов безопасности деятельности. |

|

Технико-производственные риски |

Риски надежности и бесперебойности энергоснабжения; коэффициент использования установленной мощности; степень износа основных фондов; снижение энергоэффективности оборудования; превышение норм выброса вредных веществ. |

|

Страховые риски |

Завышенные страховые тарифы; азартная методология страхователя |

Выделенные группы рисков относятся как к общеэкономическим, свойственным для любой отрасли народного хозяйства, так и отраслевым, характерным для конкретной компании и отрасли. Учёт их влияния предлагается оценить на конкретном примере, рассчитанном на основе прогнозируемых будущих издержек и прибылей по проекту. Производственные издержки включают в себя издержки на сырьё и материалы, отчисления в фонд оплаты труда, амортизацию, выплаты по заёмным средствам, ремонт оборудования и прочие затраты [2].

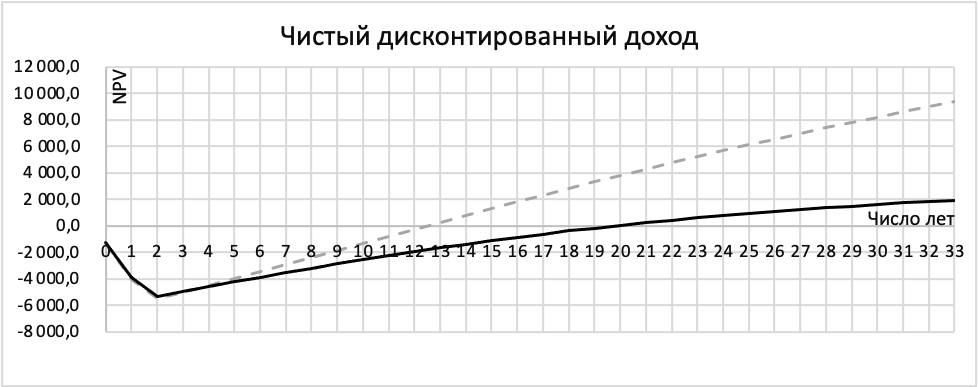

Рисунок 1. График зависимости чистого дисконтированного дохода с учётом общеэкономических и отраслевых факторов риска

На рисунке 1 пунктирной линией обозначен чистый дисконтированный доход по проекту с учётом только общеэкономических факторов риска, а сплошной линией обозначен расчёт чистого дисконтированного дохода с учетом как общеэкономических факторов риска, так и отраслевых.

Расчёты показывают, что реализация инвестиционного проекта по строительству энергоблока на базе турбоагрегата с номинальной мощностью 55МВт на 30-летний срок с капитальными затратами в размере 6,216 млрд. руб. составляет 12 лет и 7 месяцев, а чистый дисконтированных доход на конец реализации проекта 9,352 млрд. руб (см. рисунок 1, пунктирная линия). Тогда как при повторном пересчёте уже с учётом общеэкономических и отраслевых рисков срок окупаемости составил 19 лет и 11 месяцев и чистым дисконтированным доходом 1,928 млрд. руб. Таким образом, срок окупаемости инвестиционного проекта увеличился на 58,3 % от стандартных расчётов, а чистый дисконтированный доход сократился на 79,4%.

В результате чего, можно сделать вывод о важности анализа отраслевых рисков при оценке инвестиционной привлекательности строительства энергоблоков, так как они оказывают существенное влияние на деятельность энергопредприятий и вызывают серьёзные отклонения доходности.

Список литературы

- Грачев, С. А. Оценка и управление рисками: учеб. пособие / С. А. Грачев, М. А. Гундорова; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. – Изд. 2-е., испр. и доп. – Владимир: Издво ВлГУ, 2020. – 287 с.

- Дорман, В.Н. Коммерческая организация: доходы и расходы, финансовый результат: учебное пособие / В.Н. Дорман. — Екатеринбург: Изд-во Урал. ун-та, 2016. — 108 с.

- Князева, Е.Г., Юзвович, Л.И., Луговцов, Р.Ю., Фоменко, В.В. Финансово‑экономические риски: учебное пособие / Е.Г. Князева, Л.И. Юзвович, Р.Ю. Луговцов, В.В. Фоменко. — Екатеринбург : Изд-во Урал. ун-та, 2015.— 112 с.