Национальные банковские системы играют жизненно важную роль в функционировании экономики любой страны. Они обеспечивают движение денежных потоков, кредитование предприятий и населения, проведение расчетов и многие другие финансовые операции. При этом банковские системы разных стран имеют свои уникальные особенности, отражающие историческое развитие, культурные традиции и экономические реалии.

В отечественной науке под банковской системой понималось целостное образование, которое обеспечивает ее устойчивое развитие [3, с. 356].

Одной из ключевых характеристик является структура банковской системы, определяющая ее иерархию и уровни. В большинстве стран она имеет двухуровневую структуру, где на верхнем уровне находится центральный банк, а на нижнем – коммерческие банки и другие кредитные организации. Центральный банк выполняет функции регулятора, проводит денежно-кредитную политику и осуществляет надзор за деятельностью коммерческих банков.

Важной особенностью является степень концентрации банковского сектора. В некоторых странах, таких как Канада или Австралия, доминируют несколько крупных системообразующих банков, тогда как в других, например, в США или Германии, действует большое количество банков различного размера. Высокая концентрация может повышать системные риски, но также способствует эффективности и стабильности банковской системы.

Так, например, кредитные системы стран Латинской Америки характеризуются разнообразием институциональных форм, но не имеют сформированного ядра. В середине ХХ в. эти системы пошли по пути усиления роли государственных банков развития [2, с. 13—31].

Степень государственного участия в банковском секторе также сильно варьируется. В ряде стран, особенно в развивающихся экономиках, значительная доля банковских активов принадлежит государственным банкам. В то же время, в большинстве развитых стран преобладают частные коммерческие банки, хотя государство может владеть определенной долей в некоторых банках.

Нормативно-правовая база, регулирующая деятельность банков, является еще одной важной характеристикой. Она определяет требования к капиталу, ликвидности, резервированию, раскрытию информации и другие аспекты банковской деятельности. Гармонизация банковского регулирования на международном уровне, в частности через стандарты Базельского комитета, способствует стабильности и интеграции банковских систем.

Наконец, национальные банковские системы различаются по уровню развития финансовых технологий и цифровизации банковских услуг. Внедрение инноваций, таких как мобильный банкинг, бесконтактные платежи и открытые банковские API, позволяет повысить доступность и качество банковского обслуживания, но также создает новые риски и вызовы для регулирования.

Следует отметить, что национальные банковские системы отражают уникальные особенности каждой страны и играют ключевую роль в обеспечении финансовой стабильности и экономического развития. Понимание их основных характеристик имеет важное значение для эффективного функционирования финансового сектора и принятия обоснованных решений в области банковского регулирования и надзора.

Банковская система России имеет свои уникальные особенности, сформировавшиеся под влиянием исторического развития, экономических реформ и институциональных преобразований.

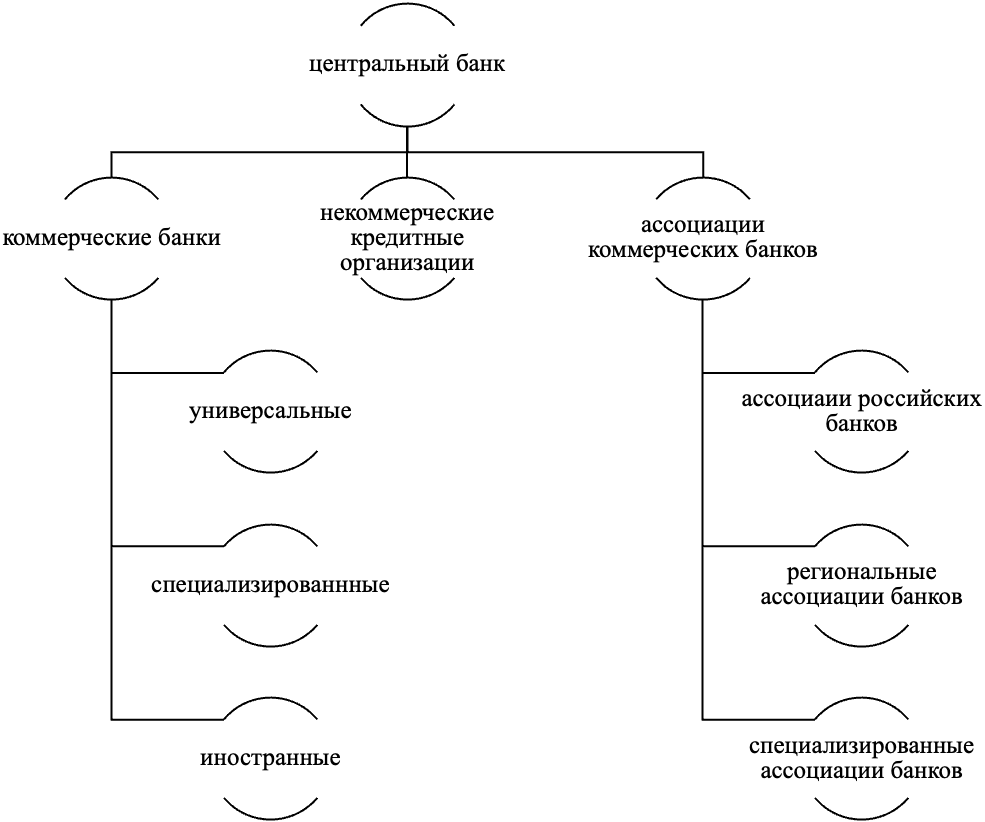

Современная структура банковской системы России представляет собой двухуровневую модель. На верхнем уровне находится Центральный банк Российской Федерации (Банк России), который выполняет функции регулятора финансового рынка. На нижнем уровне действуют коммерческие банки, небанковские кредитные организации, а также различные финансовые институты, такие как страховые компании, пенсионные фонды и микрофинансовые организации.

Рис. 1. Банковская система РФ

Одной из ключевых особенностей является высокая степень концентрации банковского сектора. На долю крупнейших банков, включая Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и Альфа-Банк, приходится около 60% совокупных активов банковской системы. Такая концентрация обусловлена историческими причинами, а также процессами слияний и поглощений в период финансового кризиса 2008-2009 годов.

Значительную роль в российской банковской системе играют банки с государственным участием. Помимо крупнейших банков, таких как Сбербанк, ВТБ и Россельхозбанк, государство владеет долями в ряде других кредитных организаций. Это позволяет государству осуществлять поддержку стратегически важных отраслей экономики и реализовывать социально-экономические программы.

Нормативно-правовая база, регулирующая деятельность банков в России, в значительной степени гармонизирована с международными стандартами, такими как стандарты Базельского комитета по банковскому надзору. Вместе с тем российское банковское законодательство имеет ряд специфических особенностей, отражающих национальные интересы и экономические реалии.

В последние годы Банк России активно способствует развитию финансовых технологий и цифровизации банковских услуг. Созданы регулятивные «песочницы» для тестирования инновационных финансовых продуктов и услуг, внедряются системы удаленной идентификации клиентов, развивается открытый банкинг и другие инновационные решения.

Однако российская банковская система также сталкивается с рядом вызовов и проблем. Среди них можно выделить высокую долю проблемных активов, уязвимость перед внешними угрозами и санкциями, недостаточную капитализацию некоторых банков, а также дефицит долгосрочного фондирования.

В целом, банковская система России представляет собой сложный и многогранный институт, сочетающий в себе элементы централизации и концентрации, государственного участия и частной инициативы, международной интеграции и национальной специфики. Ее дальнейшее развитие будет определяться способностью эффективно адаптироваться к новым вызовам и тенденциям, сохраняя финансовую стабильность и поддерживая экономический рост страны.

Список литературы

- Бажан А. И. Деньги и денежно-кредитная политика в Западной Европе. ДИЕ РАН No 155. М.: Огни ТД, 2005. 174 с.

- Государственные и межгосударственные банки в экономической стабилизации в Латинской Америке / Н. Н. Холодков, В. А. Теперман, С. Н. Лобанцова и др.; ин-т Лат. Америки. М.: Наука, 2004. 319 с.

- Деньги, кредит, банки: учебник / под ред. О. И. Лаврушина. 3-е изд. М.: КноРус, 2005. 560 с.

- Крахмалев С. В. Современная банковская практика проведения международных платежей. М.: ГроссМедиа: РОСБУХ, 2007. 208 с.