Эффективность социально-экономической системы страны и региона зависит от того, как обеспечивается единство интересов банков и заемщиков, основанная на современных методах и формах удовлетворения потребностей хозяйствующих субъектов в заемных средствах. Роль банковских кредитов трудно переоценить, поскольку те позволяют корпоративным клиентам преодолеть ограниченность собственного капитала, помогают реализации стоимостных проектов, внедрению новых технологий, чем способствуют развитию предприятий, росту бизнеса, в итоге положительно сказывается на экономическом росте.

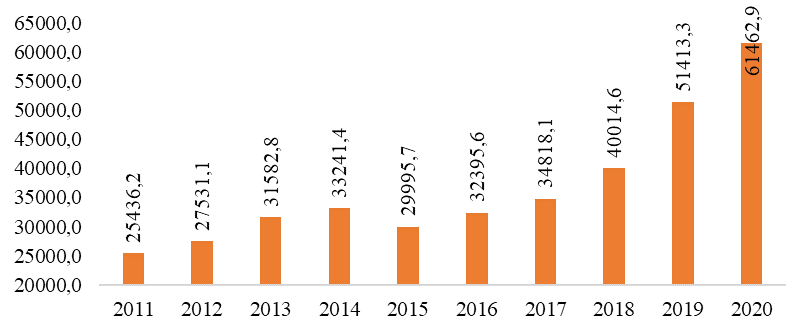

Кредитование юридических лиц является динамично развивающейся сферой российской экономики. Об этом свидетельствуют данные Центрального банка РФ по кредитам, выданным юридическим лицам (рисунок 1).

Рисунок 1 – Динамика объема кредитов, выданных юридическим лицам, в России в 2011–2020 гг., млрд рублей(Составлено на основе данных [4])

Исходя из данных на рисунке 1, можно отметить положительную динамику кредитования юридических лиц в России в период 2011-2014 гг. Затем в 2015 г. по сравнению с 2014 г. данный показатель снизился до 29995,7 млрд. руб. (с 33241,4 млрд. руб.). Далее тенденция развития данного вида кредитования была положительной в 2015-2020 гг. Так, в 2020 г. объём выданных юридическим лицам кредитов составил 61462,9 млрд руб., что является наивысшим показателем за весь исследуемый период: по сравнению с 2011 г. в 2020 г. прирост составил 141,64%.

Среди факторов, оказывающих существенное влияние на функционирование кредитной системы, можно выделить значение процентных ставок. Они зависят от размера ключевой ставки, определяемой Центральным банком РФ. Изменение ключевой ставки является следствием нестабильности рыночных отношений в стране, но при этом является инструментом регулирования темпов инфляции, предотвращения девальвации и поддержания стабильности финансового рынка в целом.

Так, динамика средних ставок по корпоративным кредитам варьируется в пределах от 13,08% до 15,13% для кредитов на срок до 1 года и от 10,05% до 13,63% для кредитов на срок свыше 1 года (данные за период апрель 2019 г. - апрель 2021 г.) [4].

Согласно данным по объёму выданных корпоративных кредитов на апрель 2021 г., наибольшая доля приходится на сферу оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (12,2%), далее идутобрабатывающие производства (11,7%) и операции с недвижимым имуществом, аренда и предоставление услуг (5,7%). 47,3% от общего числа выданных корпоративных кредитов приходится на прочие виды деятельности.

Если рассматривать данные по задолженности выданных корпоративных кредитов по отраслям, то можно проследить следующие тенденции: по состоянию на 2020 г. наибольший прирост наблюдался в сферах добывающей промышленности (+33,9% относительно начала года) и операций с недвижимым имуществом (+21,0%); отрицательный прирост зафиксирован в сферах оптовой и розничной торговли, производства машин и оборудования, производства транспортных средств (-9,8%; -7,8%; -7,6% соответственно).

Рассмотрим структуру кредитного портфеля Банка России по заёмщикам. Для начала проведём анализ количества юридических лиц-резидентов и индивидуальных предпринимателей, которые получили кредит в отчётном месяце (на основании данных ЦБ РФ). Так, в январе 2020 г. по сравнению с тем же периодом 2019 г. наблюдался прирост показателя в целом на 44,6%, среди юридических лиц – на 23,1% и индивидуальных предпринимателей – на 87,8%, что свидетельствует о положительной динамике. Однако в январе 2021 г. наблюдался отрицательный прирост числа юридических лиц, взявших кредит, относительно соответствующего периода 2020 г. (-10,4%). Среди индивидуальных предпринимателей наблюдалось увеличение (+1,3%), но общая динамика всё же была отрицательной (-5,3%).

Среди субъектов малого и среднего предпринимательства наблюдается схожая тенденция: в целом прирост количества субъектов МСП в 2020 г. по отношению к 2019 г. составил 47,2%, а в 2021 г. зафиксировано сокращение на 5,0% (до 91 562 ед.).

Объём кредитовдля юридических лиц в первом квартале 2021 г. составил 47 трлн руб. (против 45 трлн руб. в четвёртом квартале 2020 г.), а соответствующие показатели для индивидуальных предпринимателей составили 21 трлн руб. против 20 трлн руб. соответственно [4].

Проблема низкого уровня финансовой грамотности распространена не только среди физических лиц, т.е. населения, но и организаций, и даже специалистов кредитной организации. Кроме того, наблюдается обратная зависимость между уровнем финансовой грамотности персонала банка и объемами просроченной задолженности по кредитам.

Решение проблемы низкой финансовой грамотности следует начинать с населения. Количество ресурсов, которые банк может предоставить юридическим лицам напрямую зависит от объема вкладов физических лиц. Однако большинство людей с недоверием относятся к возможности сбережения денежных средств в банках, и поэтому хранят их по-прежнему дома.

Важной частью системы кредитования юридических лиц является кредитование малого бизнеса. Среди проблем кредитования субъектов малого предпринимательства можно выделить следующие:

- Жёсткие требования к заёмщикам со стороны банков;

- Непродолжительный период деятельности;

- Неустойчивость финансового состояния.

Функционирование данных организаций могло бы способствовать развитию сферы обеспечения кредитных организаций сведениями о выданных финансовых средствах. Такая процедура позволила бы банку заранее выявлять недобросовестных заемщиков, которые пытаются получить несколько кредитов под залог одного и того же имущества.

Выделим следующие тенденции, направления развития кредитования предприятий в РФ:

- Совершенствование нормативно-правовой базы процесса кредитования юридических лиц части регулирования требований банков к заёмщикам, в особенности к субъектам МСП.

- Увеличение льготных условий кредитования субъектов малого предпринимательства, что будет способствовать их росту и развитию, а значит повышению экономической стабильности и обеспечению новых рабочих мест;

- Развитие системы банковского антикризисного кредитования и риск-менеджмента, в частности в области обучения и подготовки специалистов в данной сфере, что поможет повысить квалификацию работников банковских структур.

- Разработка метода разграничения потенциальных заемщиков на группы с целью выявления недобросовестных клиентов.

Таким образом, динамика кредитования юридических лиц в России в последние годы положительно возрастает. Существенное влияние на объёмы кредитования оказывают значения процентных ставок. Среди проблем данной сферы можно выделить низкую финансовую грамотность населения, работников банков, а также недоверие между кредитором и заёмщиком. Отдельными субъектами корпоративного кредитования являются МСП, в части которых выделяют отдельные проблемы, обусловленные особенностями данного сектора.

Для нивелирования отрицательных последствий следует обеспечить формирование полной нормативно-правовой базы кредитования, развитие системы анализа, сбора информации о финансовых операциях и обеспечения кредитных организаций сведениями о заёмщиках. На сегодняшний день решение проблем кредитования юридических лиц способно существенно улучшить условия предоставления кредитов, повысить их привлекательность для бизнеса, а значит, обеспечить экономический рост.

Список литературы

- Джафарова С. С. Кредитование корпоративных клиентов: состояние и перспективы // Тенденции развития науки и образования. – 2020. – № 60-4. – С. 16–20.

- Минюк А. А. Кредитование юридических лиц в современных условиях // Инновационная наука. – 2017. – № 11. – С. 73–76.

- Сафьянова А. В. Кредитование юридических лиц в современных условиях // Аллея науки. – 2019. – № 9 (36). – С. 482–485.

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. Режим доступа: .

- Фомина Е.А. Государственное регулирование инфраструктуры финансового рынка / Е.А. Фомина // Актуальные вопросы современного социально-экономического развития России: проблемы теории и практики. - Сборник научных трудов Национальной (всероссийской) научно-практической конференции.- 2019. - С. 769-776.

- Зубов С.А. Корпоративное кредитование в 2020 году: рост и стабилизация / С.А. Зубов // Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2021 № 5 (137). Март / Под ред. Гуревича В.С., Дробышевского С.М., Колесникова А.В., Мау В.А., Синельникова-Мурылева С.Г.; Институт экономической политики имени Е.Т. Гайдара, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 22 с. – 2021. – С. 11-14.

- Официальный сайт Единого реестра субъектов малого и среднего предпринимательства [Электронный ресурс]. Режим доступа:.