Современный мир невозможно представить без развития новых технологий. На сегодняшнем этапе нашей жизни наблюдается диджитализаия общества. Можно наблюдать, как с геометрической прогрессией растёт количество гаджетов, подключённых к сети Интернет.

Совершенно любая утечка информации во всемирную паутину может грозить серьёзными финансовыми последствиями, а именно: от штрафных санкций до приостановления бизнеса или банкротства компании.

На сегодняшний день тема киберстрахования является наиболее популярным. Почему же данная тема в ХХI веке настолько популярна? С каждым годом киберугрозы становятся всё более сложными и распространёнными, а законы в этой области становятся всё строже.

Как отмечают авторы, все покушения на систему безопасности, которые происходят в течение года, обходятся экономике в страны в 600 млрд долларов США, приводя к убыткам и составляя 0,8 % мирового валового внутреннего продукта [2].

По данным Cybersecurity Ventures, , что в ближайшие пять лет киберпреступность будет ежегодно расти на 15 % . Расходы к 2025 году могут достигнуть 10,5 трлн долларов США [3].

В научной среде авторы провели исследование и сделали такой вывод, что даже если не брать в расчёт политический, культурный, научный и иные аспекты, вред, причиняемый компьютерной преступностью, можно признать крайне существенным [2, с. 230]. Нужно принять во внимание, что киберпреступность – важная проблема на сегодняшний день [4, с. 371]. Последствия её весьма масштабны. В таких условиях перед государством стоит задача как обеспечение финансовой защиты пострадавших от её проявлений. Тем самым становится актуальный вопрос страхования как минимизации неблагоприятных последствий реализации рисков данной группы.

Киберстрахование как продукт относительно молод, а характер кибератак и потенциальные финансовые последствия продолжают меняться. Страховщики всё ещё собирают информацию, чтобы понять проблему. Рост финансовых потерь является результатом более изощрённых и частых атак, которые становятся всё более амбициозными по своим масштабам. Повышенная сложность кибератак привела к увеличению затрат на восстановление. Затраты на кибератаку также могут выходить за рамки очевидных участников.

Киберстрахование может выступать в качестве методов защиты от кибератак и негативных последствий от них.

Что же представляет собой киберстрахование? На сегодняшний день нет точного и закреплённого в законе понятия «киберстрахование», но есть «страхование». Страхование – отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определённых страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счёт иных средств страховщиков [5].

Данное явление в Российской Федерации совсем новое и несовершенное. Его развитие пришлось на 2016 – 2017 года по причине массовых атак на российские банки, телеком-операторов и распространения вирусов-вымогателей WannаCry[1] и Petya[2].

Какие организации занимаются киберстрахованием на территории Российской Федерации? На территории России существует достаточное количество страховых компаний, которые осуществляют данную деятельность.

К таким организациям относятся:

1. Дочерняя компания в России American International Group, Inc (AIG)

2. «Сбербанк страхование».

3. «Ингосстрах».

4. «АльфаСтрахование».

Проведём сравнительную таблицу организаций, которые предоставляют свои услуги по киберстрахованию. Таблица 1.

Одним из первых, кто начал заниматься страхованием от киберрисков в России – американская версия American International Group, Inc (AIG).

Российский AIG начал свою деятельность с 1994 года. В основном их деятельность основывалась на корпоративном страховании и перестраховании. В 2022 году данная организация была отозвана.

Таблица 1.

|

Дочерняя компания в России American International Group, Inc (AIG) |

В 2014 году разработана программа страхования CyberEdge для обеспечения информационной защиты персональных и других данных третьих лиц на предприятии от последствий их утечки или незаконного использования |

|

«Сбербанк страхование» |

Комплексное страхования имущественных интересов юридических лиц от инцидентов, связанных с нарушением кибербезопасности. Включает в себя: • страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования • страхование предпринимательских рисков • страхование финансовых рисков • страхование гражданской ответственности за причинение вреда жизни и здоровью, имуществу третьих лиц • страхование гражданской ответственности за экологический ущерб |

|

«АльфаСтрахование» |

«АльфаCyber» покрывает следующие риски:

|

|

«Ингосстрах» |

Полис «Кибер-Инго» – это страхование информационных рисков для юридических лиц. Защита на случай хакерских атак и внедрения вредоносных программ (вирусов) |

Из приведённой сравнительной таблицы организаций, которые осуществляют деятельность по киберстрахованию, можно наблюдать широкий перечень услуг.

В Соединённых Штатах Америки в 90-ые ХХ века произошло первое упоминание о киберстраховании, было связано со Стивеном Хаасе и American International Group, Inc (AIG). В 1997 году была записан первый полис ответственности за Интернет-безопасность – документ о «Политике ответственности за безопасность в Интернете»[6].

Целью полисов киберстрахования, исходя из этого документа, – ориентир на компании, занимающиеся информационными технологиями, которые ответственны за управление сетями и системами, используемыми другими предприятиями и потребителями.

Начиная с ХХI века, рынок киберстрахования значительно вырос. В современной науке выделяют три формы киберзащиты [7]:

1. Письменное страхование третьей стороной;

2. Письменное страхование первой стороной;

3. Неявное молчаливое киберсокрытие.

Рассмотрим каждую форму по-отдельности.

Первый тип – письменное страхование третьей стороной. Киберстрахование ответственности перед третьими лицами возмещает указанным организациям расходы, понесённые их клиентами из-за утечки данных или других кибератак, в которых виновато застрахованное лицо.

Второй тип представляет собой покрытие расходов первой стороны, возмещение компаниям затраты в случае кибератаки, которая напрямую затрагивает их бизнес. В 2000-ых годах функция была весьма популярна, кибестраховщики начали предлагать покрытие расходов первой стороны, что расширило страховые предложения для любой компании, использующей технологии.

Третий тип киберстрахования не является полисом. Неявное молчаливое киберсокрытие, или «Тихий киберриск». Этот термин представляет потенциальные убытки, связанные с кибербезопасностью, которые возникают в результате традиционных полисов страхования имущества и от несчастных случаев, специально не предназначенных для покрытия киберрисков.

По данным American International Group, Inc (AIG), с января 2020 года практически все её полисы страхования коммерческой недвижимости и страхования от несчастных случаев начнут положительно охватывать или исключать физические и нефизические кибербезопасности рисков. Таким образом, решаются многие вопросы страхового рынка, связанные с традиционными полисами коммерческого страхования во всей отрасли, а именно: от имущества до общей ответственности [8].

Bundesamt für Sicherheit in der Informationstechnik[3] сообщает, что ситуация с кибербезопасностью в Германии остаётся напряжённой [9].

По данным немецкой цифровой ассоциации Bitkom, свыше двухсот миллиардов евро принесло ущерб немецкой экономике и государство только от краж, шпионажа и саботажей [10]. Неудивительно, что рынок киберстрахования набирает стремительные темпы в своём развитии.

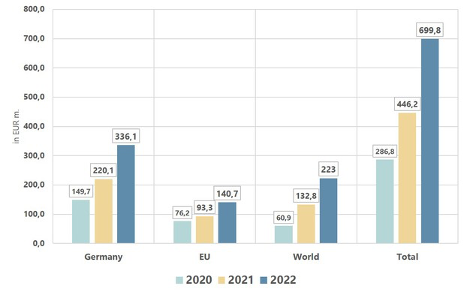

В качестве примера приводится статистические данные опроса BaFin[4] за 2023 год (Приложение 1)[11]. В опросе приняло 200 страховых компаний, которые могут предлагать полисы киберстрахования. Цель опроса заключалась в рассмотрении полной картины страхового рынка в целом. Для страхового рынка будут характерны высокие риски накопления. Что же значит «высокие риски накопления»? Говоря современным языком, то одно киберсобытие может привести к значительному количеству индивидуальных потерь, которые насчитываются во всём мире. Примером может служить хакеры, использующие ошибки в стандартном программном обеспечении для кибератак.

В приложении 1 наблюдается, что количество отдельных киберполисов в прямом бизнесе первичных страховщиков увеличилось более чем вдвое с 2020 по 2022 год во всех регионах. С точки зрения валовых страховых премий, в 2022 году они составили примерно 700 миллионов евро, что на 144 процента больше, чем в 2020 году.

Приложение 1.

«Динамика валовых премий по регионам (прямой обособленный бизнес)»

BaFin рассматривает некоторые проблемы киберстрахования и предлагает пути решения в данной проблеме.

Рекомендации от BaFin:

1. Разумно устанавливать ставки и осуществлять соответствующее перестрахование. Здесь рассматриваются важные данные об убытках, которыми страховщики пока не могут в полной мере использовать. Это связано с потерями, которые могут быть очень динамичными. Например, из-за высоких рисков накопления. Для того чтобы минимизировать такие убытки, организация рекомендует страховщикам изменить политику underwriting андеррайтинга[5].

2. Сбор единых данных о киберстраховании.

3. Verordnung über die Berichterstattung von Versicherungsunternehmen gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht[6] – это Положение, в котором закреплены классы страхования. BaFin в будущем создать дополнительный класс, который будет связан с киберстрахованием («киберстрахование 26 класса страхования»). Этот класс будет рассматривать прямую деятельность и деятельность по внутреннему перестрахованию первичных и перестраховочных организаций для национальной отчётности [12].

В любой сфере есть свои недостатки. Всё это зависит от содержания и формы национальных финансовых моделей, а также от экономических возможностей той или иной страны.

На основе рассмотренного теоретического и практического материала предлагаются автором данной работы следующие способы повышения эффективности работы киберстрахования.

Внесение коррективов в законодательную базу и проблемы в области киберстрахования:

1. Внести в статью 32.9 Закона РФ «Об организации страхового дела в Российской Федерации» новый вид страхования, который будет называться «Страхование от кибератак».

Безусловно, со временем число законов, связанных с киберстрахованием, возрастает. Важно отметить, чтобы законам была присуще определенная специфика и нацеленность на решение задач не только сегодняшнего дня, но и будущего.

2. На сегодняшний день не существует точного определения «страхового случая», касательно к киберинцидентам. Автор предлагает модернизировать определение «страхового случая», добавив «а также событие, совершившее в Интернет пространстве».

3. Повышение страховых тарифов на фоне усложнения андеррайтинга и урегулирования страховых претензий.

4. Добавить в часть 1 статьи 9 Закона РФ «Об организации страхового дела в Российской Федерации» положение о «Страховым риском,…, а также киберстрахование».

5. Проблемы киберстрахования существуют не только в гражданско-правовой сфере, а также и уголовном законодательстве.

Изменение названия статьи 159.5 «Мошенничество в сфере страхования» УК РФ на «Мошенничество в сфере страхования и киберстрахования» [13].

Также изменения последуют в части 1 этой статьи «Мошенничество в сфере страхования и киберстрахования»

6. Также изменения будут наблюдаться и в Постановлении Пленума Верховного Суда № 48.

Добавить в пункт 19 «Мошенничество в сфере страхования и киберстрахования» [14].

Страхование традиционно является действенным финансовым механизмом возмещения убытков. Несмотря на теоретическую выгодность данного вида страхования, современная практика деятельности страховых компаний свидетельствует, что страховщики весьма неохотно берутся за страхование киберрисков, проявляя при этом крайнюю осторожность.

На текущий момент актуальным является определение юридической природы страхования, а именно киберстрахования.

Приводя в пример зарубежной опыт данного явления, можно рассмотреть опыт США, деятельность в этой сфере превосходит другие страны мира. На сегодняшний день Америка является главным экспертом по киберстрахованию. Несколько факторов, которые на это влияет:

+ наличие правовых и финансовых мер, стимулирующих развитие американского рынка киберстрахования.

+ наибольшая концентрация киберинцидентов мирового уровня.

Вышепредложенные изменения нацелены на усовершенствования в законодательстве, а именно в сфере страхования.

Подводя итоги, можно сказать, что на западе очень хорошо развита тема, связанная с киберстрахованием, так как качество жизни на высоте, уровень жизни тоже, а также были разработаны модели, которые были созданы для населения той или иной страны, где была создана данная модель. Помимо всего прочего, нельзя забывать о том, что страны, которые находятся на западе, имеют высокую заработную плату, это обуславливается высоким качеством жизни. Государство западных стран делает всё необходимое, чтобы каждый человек своей страны жил хорошо.

1) Вредоносная программа, программа-вымогатель денежных средств, поражающая компьютеры под управлением операционной системы Microsoft Windows. С. 26

2) Программа шифрует файлы на жёстком диске компьютера-жертвы, а также перезаписывает и шифрует. С. 26

3) Федеральное управление по информационной безопасности. С. 27

4) Bundesanstalt für Finanzdienstleistungsaufsicht. С. 27

5) Андеррайтинг – предоставление гарантии осуществления платежей в страховании, банковском

кредитовании и на рынке ценных бумаг. С. 28

6) Постановление об отчётности страховых компаний перед Федеральным органом финансового

надзора (Постановление о страховой отчетности – BerVersV. С. 28

Список литературы

- Официальный сайт Министерства Внутренних Дел Российской Федерации [Электронный ресурс] URL: http://www.consultant.ru/ (дата обращения: 19.04.2024)

- Granato A., Polacek A. The Growth and Challenges of Cyber Insurance. Chicago Fed Letter, №. 426, 2019. - URL: https://clck.ru/ZRT9x (дата обращения: 26.04.2024)

- Официальный сайт Cybersecurity Ventures [Электронный ресурс] URL: https://cybersecurityventures.com/ (дата обращения: 26.04.2024)

- Якимова, Е.М. Международное сотрудничество в борьбе с киберпреступностью/Е.М. Якимова, С.В. Нарутто // Криминологический журнал Байкальского государственного университета экономики и права. - 2016. -Т. 10, № 2. - С. 369-378

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 04.08.2023) «Об организации страхового дела в Российской Федерации» [Электронный ресурс] URL: http://www.consultant.ru/ (дата обращения: 26.04.2024)

- Официальный сайт American International Group, Inc (AIG) [Электронный ресурс] URL: https://www.aig.com/home (дата обращения: 26.04.2024)

- Официальный сайт The Federal Reserve Bank of Chicago [Электронный ресурс] https://www.chicagofed.org/ (дата обращения: 26.04.2024)

- Официальный сайт Business Wire [Электронный ресурс] https://www.businesswire.com/portal/site/home/ (дата обращения: 26.04.2024)

- Официальный сайт Bundesamt für Sicherheit in der Informationstechnik [Электронный ресурс] https://www.bsi.bund.de (дата обращения: 26.04.2024).

- Официальный сайт Bitkom [Электронный ресурс] https://www.bitkom.org/EN (дата обращения: 26.04.2024)

- Официальный сайт BaFin [Электронный ресурс] https://www.bafin.de/DE (дата обращения: 26.04.2024)

- Verordnung über die Berichterstattung von Versicherungsunternehmen gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht (Постановление об отчётности страховых компаний перед Федеральным органом финансового надзора (Постановление о страховой отчётности - BerVersV) [Электронный ресурс] https://www.bafin.de/DE (дата обращения: 26.04.2024)

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.04.2024) [Электронный ресурс] URL: http://www.consultant.ru/ (дата обращения: 26.04.2024)

- Постановление Пленума Верховного Суда РФ от 30.11.2017 N 48 (ред. от 15.12.2022) «О судебной практике по делам о мошенничестве, присвоении и растрате» [Электронный ресурс] URL: http://www.consultant.ru/ (дата обращения: 26.04.2024)