Кредит представляет собой одну из центральных категорий в экономической науке. Он определяется как совокупность экономических отношений, связанных с передачей стоимости во временное пользование на условиях срочности, возвратности и платности. Это понятие играет важнейшую роль в современной экономике, поскольку позволяет удовлетворять потребности хозяйствующих субъектов в дополнительных ресурсах за счет временно высвободившейся стоимости.

Передача стоимости в рамках кредитных отношений может осуществляться в трех формах: денежной, товарной или смешанной. Такое многообразие форм отражает динамичность и постоянную эволюцию кредитной системы в соответствии с современными тенденциями в экономике.

Кредит относится к стоимостным категориям, наряду с финансами и ценой. Это означает, что он выражается в денежной форме и выступает в экономике как неотъемлемый элемент товарно-денежных отношений. В отличие от других стоимостных категорий, кредит имеет специфические признаки (рис.1), отличающие его от других форм экономической деятельности:

- Срочность: передача стоимости осуществляется в определенный согласованный срок.

- Возвратность: получатель стоимости обязан вернуть ее кредитору в установленные сроки и в полном объеме.

- Платность: за пользование предоставленной стоимостью получатель выплачивает кредитору вознаграждение - проценты.

Рис. 1 Специфические признаки экономической деятельности

Возникновение кредитных отношений обусловлено рядом факторов, среди которых принято выделять:

- Необходимость обеспечения непрерывности производственных циклов и кругооборота капитала в организациях. Кредит позволяет привлекать ресурсы на длительный срок, когда собственных средств недостаточно.

- Потребность во временном привлечении временно высвободившихся средств у физических лиц для компенсации недостатка доходов и накоплений.

- Недостаточный приток средств в бюджет или необходимость финансирования крупных инфраструктурных и национальных проектов, в котором государство прибегает к использованию кредита.

Сущность кредита заключается в том, что он, будучи движением стоимости, выступает как способ перераспределения свободных ресурсов от одних хозяйствующих субъектов к другим на возвратной и платной основе.

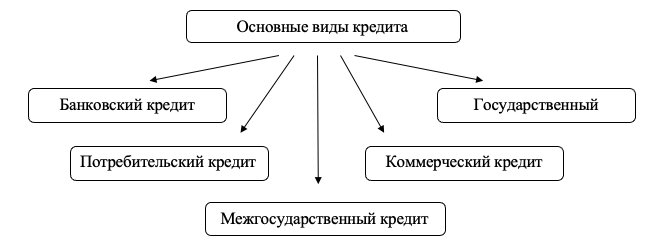

Кредитные отношения реализуются в различных формах. В зависимости от состава участников кредитной сделки и ее содержания выделяют следующие основные виды кредита (рис.2):

- Банковский кредит: предоставляется кредитно-финансовыми организациями (банками) организациям и физическим лицам.

- Государственный кредит: предоставляется государством для покрытия дефицита бюджета или финансирования крупных инфраструктурных проектов.

- Потребительский кредит: предоставляется кредитными организациями или торговыми предприятиями физическим лицам для приобретения товаров и услуг.

- Коммерческий кредит: предоставляется организациями друг другу в виде отсрочки или рассрочки платежа за поставленные товары или услуги.

- Межгосударственный кредит: предоставляется одним государством другому на возвратной основе для покрытия дефицита платежного баланса, финансирования крупных проектов или оказания экономической помощи.

Рис.2 Основные виды кредита

Каждый из этих видов кредита имеет свое назначение, специфические условия предоставления и возврата стоимости, а также играет важную роль в развитии экономики и удовлетворении потребностей хозяйствующих субъектов.

Кредит занимает важное место в современной экономике и выполняет ряд ключевых функций:

- Перераспределение финансовых ресурсов: кредитные отношения позволяют перенаправлять временно высвободившуюся стоимость от тех, кто ее не использует, к тем, кто ее нуждается.

- Финансирование роста и развития экономики: кредитные ресурсы способствуют инвестициям в производственную и непроизводственную сферы, стимулируя экономический рост и повышение уровня жизни населения.

- Снижение рисков хозяйственной деятельности: кредитные отношения позволяют хозяйствующим субъектам хеджировать (снижать) риски, связанные с нестабильными доходами, колебаниями спроса и предложения, а также форс-мажорными обстоятельствами.

- Поддержание финансовой стабильности: кредитная система выступает в качестве механизма поддержания денежной массы и обеспечения ликвидности финансового рынка, что способствует стабилизации экономической деятельности.

Таким образом, кредит является неотъемлемой частью межгосударственных связей в мировой экономике. При нехватке товаров и услуг кредит может способствовать удовлетворению спроса за счет импорта. Также за счет кредитных ресурсов возможно нарастить экспортный потенциал страны и повысить конкурентоспособность товаров путем модернизации национального производства.

Список литературы

- Меликов Ю.И. Актуальные вопросы теории кредита. Новое прочтение теории кредита и банков: монография / коллектив авторов; под ред. И.В. Ларионовой. – М.: КноРус, 2017. – 230 с.

- Официальный сайт Центрального Банка РФ [Электронный ресурс]. Режим доступа: http://www.cbr.ru (дата обращения: 17.03.2024)