Инвентаризация является важнейшей составляющей бухгалтерского учета. Ее основная цель заключается в обеспечении достоверности данных о наличии и состоянии имущества организации. Процесс инвентаризации включает в себя проверку и документальное оформление фактического наличия имущества, а также оценку его состояния.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года устанавливает обязанность всех организаций проводить инвентаризацию активов. Однако многие компании не уделяют должного внимания этому процессу и проводят его формально, не отражая фактических результатов.

В случае выявления каких-либо несоответствий между учетными данными и фактическим наличием имущества необходимо провести корректировку бухгалтерских записей. Если расхождение вызвано порчей или утерей имущества, то необходимо определить виновных лиц и принять меры по возмещению ущерба.

Проведение инвентаризации позволяет выявить излишки и недостачи имущества, определить причины их возникновения и принять меры по их устранению. Результаты инвентаризации также используются для корректировки данных бухгалтерского учета и отчетности, что обеспечивает достоверность и прозрачность предоставляемой информации.

Помимо имущества, инвентаризации подлежат и финансовые активы организации. К ним относятся денежные средства в кассе, на расчетных счетах и в банках, а также ценные бумаги. Проверка финансовых активов осуществляется путем сверки данных бухгалтерского учета с банковскими выписками и другими документами.

Особое внимание уделяется инвентаризации горюче-смазочных материалов (ГСМ). Это связано с тем, что ГСМ относятся к легковоспламеняющимся и взрывоопасным веществам, поэтому их хранение и использование должны осуществляться в строгом соответствии с установленными правилами. Процесс инвентаризации ГСМ включает в себя проверку наличия и состояния ГСМ на складах, заправочных станциях и в транспортных средствах, а также проверку соблюдения правил их хранения и использования.

Результаты инвентаризации ГСМ оформляются в виде специального акта, который подписывается всеми членами инвентаризационной комиссии. Акт инвентаризации ГСМ является важным документом, который используется для контроля за использованием ГСМ и предотвращения их хищения.

Инвентаризация горюче-смазочных материалов является важным процессом, учитывая их особенности и значимость. Необходимость проведения инвентаризации обусловлена тем, что норма потребления ГСМ не всегда соответствует реальному потреблению, а также из-за высокой ликвидности и спроса на эти материалы они становятся подвержены риску хищений. Одной из целей инвентаризации является сопоставление данных бухгалтерского учета с фактическим наличием ГСМ по месту хранения, виду, марке и материально-ответственным лицам. Это также помогает обеспечить соблюдение правил и условий хранения ГСМ.

Для проведения инвентаризации ГСМ создается комиссия, в которую входят представители администрации организации, работники бухгалтерии, другие специалисты и представители аудиторской службы. Важно отметить, что результаты инвентаризации признаются действительными только при полном присутствии всех членов комиссии. Это гарантирует объективность и достоверность полученных данных.

В процессе инвентаризации проверяется количество горюче-смазочных материалов, хранящихся в закрытой и невскрытой таре. Также рассчитывается масса и объем материалов в таре и упаковке. В некоторых случаях повторно проверяется вес опломбированных контейнеров. Для более точного контроля используются специальные измерительные приборы, такие как метровая палка, металлическая рулетка с гирей и другие. Щуп может быть использован для проверки количества неизрасходованного топлива в баке автомобиля. Если использование щупа невозможно, то данные о неизрасходованном топливе могут быть получены с приборной панели автомобиля или топливо может быть сливаемо из бака в специальную мерную емкость.

Информация о фактическом наличии горюче-смазочных материалов отражается в инвентарных отчетах, и для обеспечения достоверности этих данных требуется наличие не менее двух экземпляров данного документа. Такие меры предосторожности помогают избежать ошибок и обеспечить надежность инвентаризации.

Важно, чтобы руководитель организации создал условия, обеспечивающие полную и достоверную проверку фактического наличия ГСМ. Это включает предоставление персоналу необходимых ресурсов и содействие в проведении инвентаризации. Также руководитель может установить дополнительные контрольные механизмы, такие как системы видеонаблюдения или ограничение доступа к хранилищам ГСМ, чтобы предотвратить возможные хищения и обеспечить безопасность материалов.

Для выявления расхождений по горюче-смазочным материалам используются специальные листы для сравнения результатов инвентаризации товарно-материальных ценностей, такие как форма ИНВ-19. Если в процессе инвентаризационной проверки комиссия обнаружит недостачу горюче-смазочных материалов, финансово ответственные лица должны предоставить письменные объяснения инвентаризационной комиссии, объясняющие причины такой недостачи. На основании предоставленных объяснений финансово ответственных лиц и результатов выявления потерь и дефектов, возникших в результате порчи ценностей, определяются меры и порядок урегулирования расхождений между данными инвентаризации и бухгалтерским учетом в соответствии с действующим законодательством.

При проведении проверки запасов горюче-смазочных материалов в организации, выявленные излишки также учитываются в финансовых отчетах. После этого проводится анализ причин превышения. В случае, если горюче-смазочные материалы испорчены, их можно использовать внутри предприятия или продать со скидкой. Учет испорченных материалов осуществляется по их рыночной стоимости, учитывая физическое состояние и потери от порчи.

Если при перераспределении установленных норм естественной убыли выявляется недостаток резервов, он определяется после компенсации недостатка резервов, возникших при переоценке материальных ценностей. Важно уделить серьезное внимание внутреннему контролю запасов горюче-смазочных материалов в любой организации. Система внутреннего контроля запасов горюче-смазочных материалов не может существовать отдельно от других систем контроля и должна быть интегрирована в функции подразделения управления организации. Это позволяет сократить затраты органов управления организации до минимума, объединяя контрольные процедуры в общую систему.

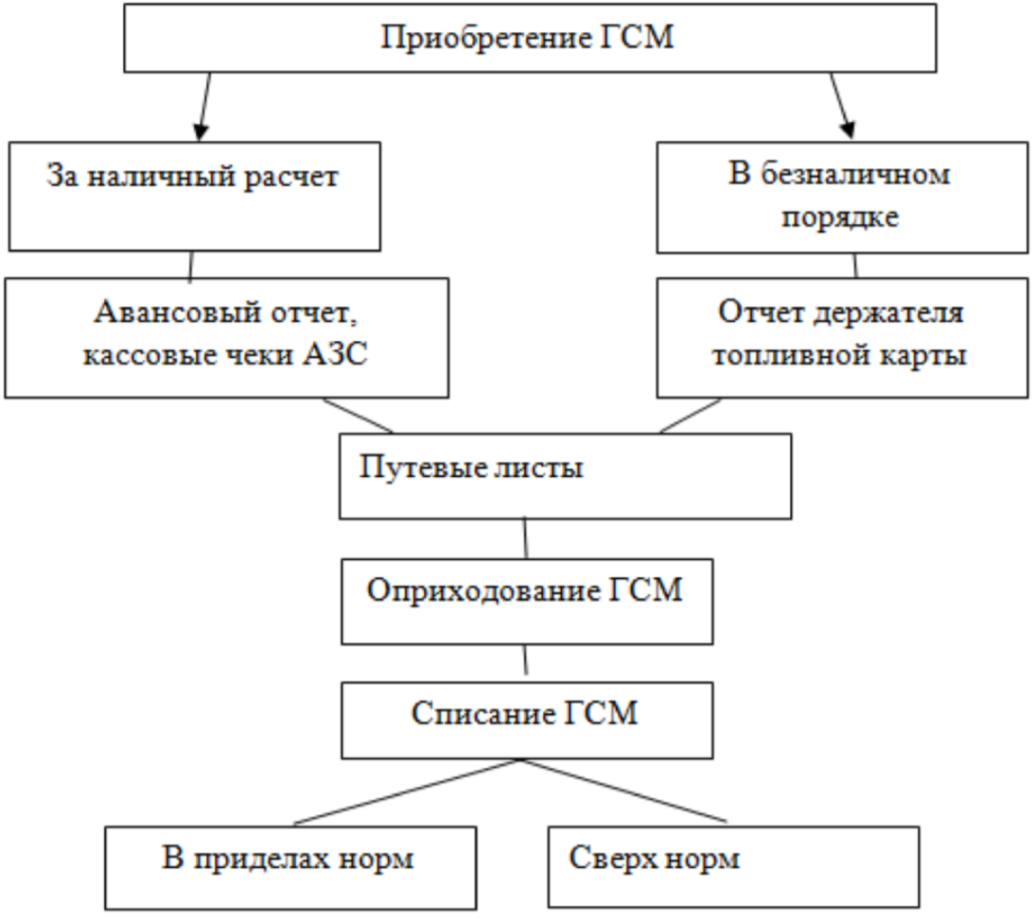

Система внутреннего контроля должна обеспечивать контроль на всех этапах движения горюче-смазочных материалов, как показано на рисунке 1. Внутренний контроль горюче-смазочных материалов включает в себя набор методов, приемов и процедур, которые обеспечивают эффективное управление и контроль безопасности горюче-смазочных материалов, а также контроль соответствия их использования установленным нормам.

Бухгалтеры играют важную роль во внутреннем контроле, чтобы обеспечить выполнение функций бухгалтерского учета. Поэтому в должностных инструкциях бухгалтеров необходимо предусмотреть контрольные функции, а также указать ответственность бухгалтера за неисполнение налоговых функций.

Кроме того, при ведении внутреннего контроля запасов горюче-смазочных материалов, следует учитывать факторы, такие как контроль за приобретением материалов, их приемкой, хранением и использованием. Также важно обеспечить своевременную инвентаризацию запасов и проверку их соответствия фактическому наличию.

Внутренний контроль также помогает предотвратить возможные мошенничества и кражи горюче-смазочных материалов. Путем установления эффективных процедур и контрольных мер можно снизить риски и обеспечить безопасность материалов и финансовой деятельности организации.

Рисунок 1 - Движение горюче-смазочных материалов в организации [5]

Организация, особенно если она крупная, может разработать и утвердить регламент внутреннего контроля запасов ГСМ. Это позволит обеспечить сохранность материальных ценностей и свести к минимуму возможность их хищения сотрудниками организации и финансово ответственными лицами.

В систему внутреннего контроля за запасами ГСМ могут входить следующие элементы:

- Установление четкой ответственности за сохранность запасов ГСМ и их эффективное использование.

- Разработка порядка и сроков проведения инвентаризации запасов ГСМ.

- Обеспечение надлежащего хранения запасов ГСМ, включая их защиту от краж и хищений.

- Регулярный мониторинг запасов ГСМ и выявление отклонений от установленных норм.

- Проведение внутреннего аудита запасов ГСМ для проверки их достоверности и соответствия данным бухгалтерского учета.

Инвентаризация запасов ГСМ должна проводиться с учетом всех требований законодательства Российской Федерации и внутренних нормативных документов организации. По результатам инвентаризации составляется инвентаризационная опись, которая подписывается материально ответственными лицами и членами инвентаризационной комиссии. Инвентаризационная опись должна быть утверждена руководителем организации.

Эффективная система внутреннего контроля за запасами ГСМ позволяет руководству компании получать достоверную информацию о состоянии товарно-материальных запасов, а также предотвращать хищения и нецелевое использование ГСМ. Это способствует повышению эффективности деятельности организации и снижению ее финансовых потерь.

Кроме того, система внутреннего контроля за запасами ГСМ может включать в себя следующие элементы:

- Создание системы учета запасов ГСМ, которая позволит отслеживать их движение и остатки.

- Разработка порядка и сроков проведения инвентаризации запасов ГСМ.

- Осуществление контроля за соблюдением установленного порядка хранения и использования запасов ГСМ.

- Проведение регулярных проверок соблюдения правил пожарной безопасности и охраны труда при работе с ГСМ.

Подводя итоги, можно сделать вывод, что внутренний контроль запасов горюче-смазочных материалов является неотъемлемой частью эффективного управления организацией. Он позволяет обеспечить точность учета материалов, предотвратить потери и недостачи, а также обеспечить соответствие использования материалов установленным нормам и правилам.

Список литературы

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетность в РФ, утвержденное приказом Минфина России от 31.06.1998 №34н.

- Методические указания по инвентаризации имущества и финансовых обязательств, утверждённые приказом Минфина России от 31.06.1995 №49.

- Методические указания по бухгалтерскому учету материально - производственных запасов, утвержденные приказом Минфина России от 28.12.2001

- Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — Москва: ИНФРА-М, 2022. —584c.

- Васина Ю. Н. Особенности бухгалтерского учета горюче-смазочных материалов / Ю. Н. Васина, И. В. Смирнова // Журнал «Студенческий». - 2021. - №2. -C. 12-14.