В условиях современной конкуренции эффективный бухгалтерский учёт и управление финансовыми операциями являются ключевыми вопросами для всех организаций. Важным аспектом такого контроля является правильное проведение инвентаризации.

Инвентаризация представляет собой процедуру, играющую ключевую роль в определении активов и обязательств компании и обеспечении их достоверности [1, с. 2]. Важным шагом в получении точных и надежных результатов является целенаправленное создание инвентаризационной комиссии и предварительный отбор ее участников.

Основной целью процедуры инвентаризации является обеспечение абсолютной точности и достоверности информации, используемой для ведения бухгалтерского учета и составления отчетности компании. Инвентаризация – это комплексная проверка и документирование наличия, состояния и оценки финансов и обязательств организации[2, с. 10].

В Российских организациях порядок и правила проведения инвентаризации регламентируются нормативным документом – приказом министра финансов Российской Федерации от 13.06.1995 № 49 «Методические указания по инвентаризации имущества и финансовых обязательств»[3]. Данный приказ является официальным и детально определяет процедуры инвентаризации, применимые внашей стране.

Для проведения инвентаризации в организации создаются инвентаризационные комиссии. К ним относятся постоянные инвентаризационные комиссии, разовые комиссии и рабочая комиссия.

Постоянно действующая инвентаризационная комиссия – это специально назначенная комиссия, которая регулярно проводит инвентаризацию (пересчеты и проверки) материальных и финансовых активов компании. В состав этой комиссии входят сотрудники-резиденты, обладающие необходимой квалификацией и знаниями в области бухгалтерского учета и инвентаризации.

Разовая комиссия– это временнаякомиссия, создаваемая для выполнения определенной задачи или конкретного задания. Например, может создаваться для проверки качества продукции, оценки жалоб или запросов клиентов, анализа финансовых показателей за определенный период времени. В её состав обычно входят представители различных подразделений или эксперты, обладающие необходимыми знаниями для выполнения поставленных перед ними задач.

Рабочая комиссия– это комиссия, созданная для решения конкретных оперативных задач, связанных с текущей деятельностью компании или организации. Она может обсуждать и формулировать бизнес-планы, принимать оперативные решения и координировать действия различных подразделений. В её состав обычно входят руководители и специалисты, отвечающие за выполнение конкретных задач.

Резюмируя отмеченное выше, можно определить круг участников инвентаризационных комиссий.

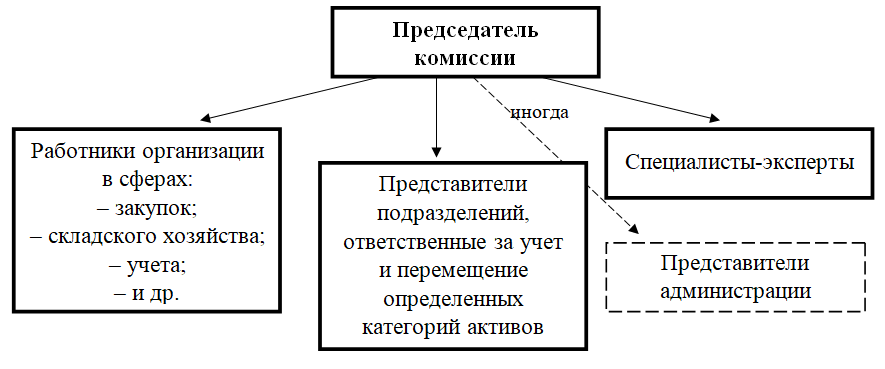

Среди них необходимо назвать председателя комиссии, который руководит процессом инвентаризации, координирует работу комиссии и обеспечивает соблюдение установленных процедур и правил; членов комиссии, то есть сотрудников предприятия, обладающих необходимой экспертизой и знаниями в области учета, складского хозяйства, закупок и других релевантных областях; представителей подразделений, ответственных за учет и перемещение определенных категорий активов; специалистов-экспертов (эксперты по оценке стоимости активов и т.д.); представителей администрации (иногда), принимающих участие в принятии стратегических решений, связанных с инвентаризацией. Схематично их можно изобразить следующим образом:

Рис. 1. Состав инвентаризационной комиссии

Важно заметить, что в любой организации процесс создания инвентаризационной комиссии проводится в соответствии с утвержденными порядками и инструкциями. Эти документы определяют роли и обязанности участников комиссии, процедуры инвентаризации и требования к отчетности[4, c. 162]. Чтобы создать инвентаризационную комиссию, необходимо:

Во-первых,назначить председателя комиссии.Чаще всего выбирается один из членов комиссии в качестве председателя. Он будет отвечать за организацию работы комиссии и выполнение ее задач.

Во-вторых, сформировать состав комиссии. В неё должны быть включены представители разных структурных подразделений организации.

В-третьих, необходимо утвердить полномочия комиссии. Комиссии предоставляются полномочия для проведения инвентаризации, включая доступ к помещениям, документам и другим ресурсам организации.

Далееподготавливается план инвентаризации. Комиссия разрабатывает план, который определяет период проведения инвентаризации, состав объектов для инвентаризации, методы контроля за наличием и состоянием имущества и другие детали инвентаризации [5, c. 99].

Затем следует непосредственное проведение инвентаризации. Комиссия собирает, проверяет и пересчитывает имущество, составляя при этом инвентарные описи.

Составляется отчет. Комиссия создает отчет об инвентаризации, включающий информацию о реальном наличии и состоянии имущества, а также о расхождениях или несоответствиях с учетными данными.

И заключающим этапом является представление отчета. Отчет инвентаризационной комиссии может быть представлен руководству организации для принятия мер по исправлению или учету выявленных расхождений.

В ходе анализа создания инвентаризационной комиссии и самого процесса инвентаризациихотелось бы назвать основные рекомендации для организаций, которые стремятся усовершенствовать процесс инвентаризации:

– повышение компетентности участников комиссии. Организации должны стремиться к тому, чтобы в состав инвентаризационной комиссии входили сотрудники, обладающие необходимыми знаниями и навыками в области учета, складского хозяйства и законодательства;

–чёткое разделение ролей и обязанностей. Важно определить роли и обязанности каждого участника комиссии, чтобы избежать дублирования функций и неопределенности ответственности;

–систематический подход к инвентаризации, подразумевающий проведение инвентаризации регулярно и систематически [6, c.774]. Это позволит своевременно выявить и устранить возможные расхождения и ошибки в учете активов;

–применение современных технологий, среди которых штриховые коды, RFID-метки и автоматизированные системы учета, для более эффективной и точной инвентаризации [7, c. 11]. Это позволит сократить время и усилия, затрачиваемые на проведение инвентаризации, и уменьшить возможность ошибок.

Реализация данных рекомендаций позволит организациям повысить эффективность и надежность процесса инвентаризации, улучшить контроль и учет активов, а также снизить возможность возникновения ошибок и расхождений.

Список литературы

- Макаренко, С. А. Инвентаризация: практические аспекты проведения / С. А. Макаренко, Д. А. Беляева // Бизнес и дизайн ревю. – 2021. – № 2(22). C. 1-8.

- Акбашева, Д. М. Понятие инвентаризации и ее виды / Д. М. Акбашева, А. У. Джанкезов, М. А. Лайпанова // Тенденции развития науки и образования. – 2022. – № 85-6. – С. 10-13.

- Приказ Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (с изм. от 8.11.2010) // Финансовая газета 1995, № 28.

- Фоломеев Ю. Н., Андриенко И. М., Илюшина И. Л. К вопросу организации работы инвентаризационной комиссии //AdvancesinScienceandTechnology. – 2019. – С. 161-162.

- Арбатская Т. Г. Роль инвентаризации в обеспечении достоверности бухгалтерской отчетности организаций бюджетной сферы //Финансовый журнал. – 2020. – Т. 12. – №. 2. – С. 96-110.

- Рябинина С. Е. Инвентаризация как метод бухгалтерского учета: сущность и значение //Экономика и социум. – 2019. – №. 6 (61). – С. 773-776.

- Югрин Н. Д., Ткачева Е. А. Обзор современных технологий автоматизации процесса инвентаризации // Современные научные исследования: актуальные вопросы, достижения и инновации. – 2023. – С. 10-12.