Актуальной проблемой для всех организаций не зависимо от размера организации, является обеспечение сохранности и рационального использования ресурсов, их экономичного и рационального использования.

Одним из наиболее важных средств контроля за сохранностью хозяйственных средств является инвентаризация, в процессе которой проверяется сохранность ценностей и сличается фактическое их наличие с данными бухгалтерского учета. В системе приемов и способов фактического контроля инвентаризация занимает центральное место.

Инвентаризация обеспечивает достоверность данных бухгалтерского учета, позволяет реальность всех статей бухгалтерского баланса и отчетности предприятия. Вот почему предприятия организационно-правовых форм и видов деятельности обязаны в соответствии с «Законом о бухгалтерском учете и отчетности» проводить сплошную инвентаризацию материальных ресурсов перед составлением годового отчета. Инвентаризация является не только важным общехозяйственным мероприятием, но и элементом учетной политики [1 ].

Инвентаризация является средством борьбы с бесхозяйственностью и средством обеспечения достоверности информации о реальности имущественного и финансового положения организации.

Инвентаризация товарно-материальных ценностей имеет большое значение для всех торговых организаций, в случае если деятельность и доход организации зависит только от реализации товарно-материальных ценностей, то значение инвентаризации становится еще выше.

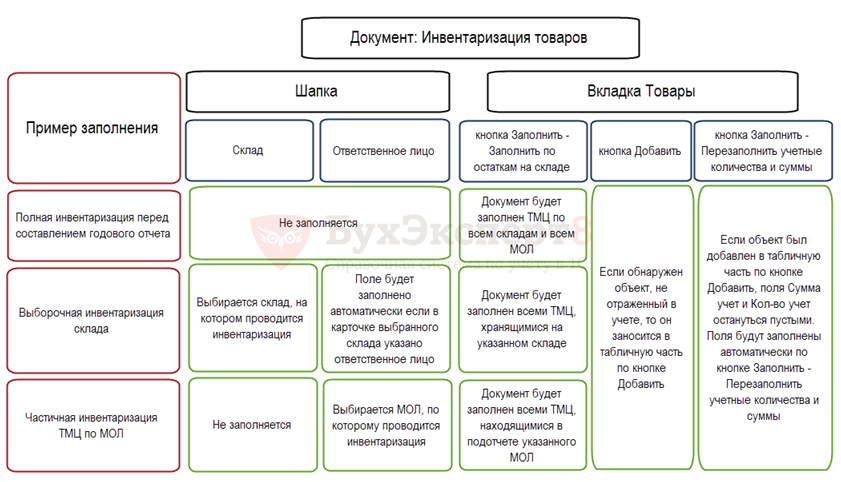

Рис. 1 Общая схема инвентаризации ТМЦ

В процессе изучения деятельности организации ООО «Кортеж», инвентаризации товарно-материальных ценностей уделено внимание, однако существуют пути совершенствования:

Организация исправно проводит обязательную плановую инвентаризацию, однако по результатам последней проведенной внеплановой инвентаризации можно сделать вывод о том, что для большей осведомленности о состоянии товаров организации необходимо проводить больше внеплановых выборочных инвентаризаций на складах. Организация ООО «Кортеж» имеет вспомогательную функцию в холдинге компаний, и ее задача реализовать продукцию, как на отдельных складах, так и на центральном складе. Так же организации необходимо проведение сплошных инвентаризаций на всех подконтрольных организации складах, это позволит выявить ошибки персонала и предотвратить их раньше, чем наступит время составления итоговой бухгалтерской отчетности. Это позволит снизить нагрузку на персонал в этот период.

Так же в процессе проведенной инвентаризации нами было выявлено что, организацией не используется форма ИНВ - 24 — унифицированный документ, применяемый в процессе контрольной проверки результатов инвентаризации и ИНВ - 26 - унифицированный документ, который используется для отражения излишков и недостач по итогам отдельно взятой инвентаризации. Это неправильно, потому что, по форме ИНВ-24 оформляется акт, отражающий результаты выполнения контрольной проверки итогов проведенной инвентаризации тех или иных ценностей. Эта форма даст наиболее точное представление об итогах проведенной инвентаризации [3, c. 129].

Так же на основе формы ИНВ - 26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Использование данной формы может дать наибольшее представление о проведенных инвентаризациях в течение года.

Инвентаризация основных средств в первую очередь важна для производственных организаций, однако это не значит, что организации иного вида деятельности не должны внимательно к ней относиться. Изучив внимательно процесс деятельности организации, я смогла сделать вывод о том, что должного внимания к инвентаризации основных средств не уделяется. Она проводится крайне редко, только в тех случаях, когда нельзя не проводить инвентаризацию. Это неправильно, потому что даже для торговой организации основные средства очень важны, и их состоянию должно уделяться большое внимание, в первую очередь для безопасности персонала, который их использует.

Проведение инвентаризации основных средств должно выполняться не только в случаях, когда инвентаризация обязательна, но и так же запланировано. Это позволит организации, быть более осведомленной о состоянии своих основных средств.

Так же, как и случае с инвентаризацией товарно-материальных ценностей организацией не используются формы ИНВ - 26 и ИНВ - 24, данные формы должны использоваться для более качественного отражения сведений о проведенных организацией инвентаризаций.

Инвентаризация денежных средств важна для любой организации, каким бы родом деятельности она ни занималась. Изучив деятельность организации, я сделала вывод о том, что организация недостаточно уделяет недостаточно внимания данному виду инвентаризации [2, c. 52].

Организация это объясняет тем, что в основном все операции производятся через расчетный счет организации. На мой взгляд, это в корне неправильно, несмотря на утверждение, организация достаточно часто производит расчеты через кассу, среди этих расчетов присутствуют расчеты по выплате авансов, отпускных, командировочных и заработных плат подразделению, производящему фасовочные работы.

Возможно, такое мероприятие, как проведение регулярных запланированных и незапланированных проверок денежных средств в кассе, поможет организации установить более жесткий контроль за движением и перемещением денежных средств. Данные проверки необходимо проводить минимум раз в квартал, для оптимального контроля за движением денежных средств. Так же, необходимо проводить инвентаризацию не только в главной кассе организации, но и в подконтрольных организации складах, это так же улучшит контроль за денежными средствами и позволит выявить ошибки персонала на ранних стадиях.

Значение инвентаризации заключается еще и в том, что ее осуществляют сами работники предприятия, поэтому она выступает одним из методов контроля работников за деятельностью предприятия, служит действенным средством контроля за работой материально-ответственных лиц, помогает не только вскрыть, но и предупреждать возможные недостачи и хищения товарно-материальных ценностей.

Список литературы

- Федеральный закон № 402 [Электронный ресурс]

- Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2е изд., перераб. И доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2021 - 512 с.

- Бухгалтерский учет: учебник - 4-е изд., перераб. и доп. - М.: ИНФРА - М, 2023 -618 с. - (Высшее образование: Бакалавриат)