Кредит в современных условиях имеет огромное значение для социально-экономического развития общества. Особое место в системе денежных отношений занимает кредитование физических лиц, представленное в основном потребительскими и ипотечными кредитами. Кредитование населения расширяет границы платежеспособного спроса и способствует относительному выравниванию уровня жизни, поскольку дает возможность удовлетворить текущую потребность, приобретя необходимые товары или услуги, если накопление сбережений не завершено или кажется невозможным из-за небольшого размера дохода.

Несомненно, все это имеет благоприятные последствия и для граждан, и для бизнеса, и для государства. Однако кредитование населения несет в себе, помимо положительных аспектов, также вероятные угрозы, поскольку оно оказывает лишь временный эффект повышения благосостояния.

В будущем потребительские возможности, наоборот, сокращаются из-за того, что часть дохода, иногда значительная, идет на обслуживание долга.

Текущее состояние банковской системы России отражается в процессе универсализации банков, в результате чего кредитная система активно развивается на фоне усиления конкуренции между банками, позитивной конъюнктуры и активизации потребительского спроса на кредитные ресурсы.

Высокий уровень долговой нагрузки населения означает снижение реальных доходов, что является вызовом социальной политике государства и подрывает экономическое развитие. В настоящее время опасения по поводу высокой долговой нагрузки населения России достигли уровня федеральной власти.

В условиях дальнейшего углубления экономических реформ и либерализации банковской системы кредитование занимает важное место. В связи с тем, что кредитные операции коммерческих банков являются видами деятельности, формирующими доход банка, обеспечение стабильности уровня качества кредитного портфеля является одной из главных задач банков на сегодняшний день [1, c.19].

Кредитование является видом деятельности, имеющим первостепенное значение для коммерческих банков, поскольку снижение качества кредитного портфеля коммерческих банков негативно сказывается на их финансовой устойчивости, то есть увеличение удельного веса просроченных кредитов в объеме кредитных депозитов приводит к резкому снижению ликвидности банка.

Таким образом, эффективное управление кредитным портфелем коммерческих банков позволяет удовлетворять кредитные потребности хозяйствующих субъектов.

В России кредиты - это кредиты, выдаваемые коммерческими банками на срок более трех лет. Источниками долгосрочных займов являются средства из наиболее стабильных источников, таких как:

- собственные банковские ресурсы;

- доход от выпуска долгосрочных корпоративных облигаций;

- определенные формы сбережений с низким уровнем ликвидности [2, c.54].

Цели привлечения долгосрочных средств могут быть весьма разнообразными:

- капитальные вложения в организации;

- строительство, реструктуризация, техническое перевооружение промышленных и социальных объектов;

- приобретение машин, оборудования и транспортных средств, зданий и сооружений;

- создание совместных предприятий;

- создание научно-технической продукции, интеллектуальных ценностей.

Как уже упоминалось, банки являются основным источником предоставления кредитов в России. Однако существует особый тип банков, занимающихся долгосрочным кредитованием, а именно банки развития, существующие во многих странах мира, в том числе и в России. Конкретной целью таких банков является кредитование средств для финансирования социально значимых проектов, которые характеризуются низкой доходностью и значительными рисками.

Банки развития создаются государствами, имеют особый статус, в какой-то степени освобождаются от соблюдения обязательные стандарты, установленные для универсальных коммерческих банков. В России статус такого банка получил Внешэкономбанк - Банк развития, а также его дочерняя компания - МСП Банк, специфическая роль которого заключается в кредитовании малых и средних предприятий [3, c.114].

Объем выданных потребительских кредитов является важным показателем банковской деятельности, характеризующим объем потребительского спроса на данную банковскую услугу, который сформировался за определенный период времени. Рассмотрим основные тенденции и проблемы потребительского кредитования в России. Динамика кредитов физическим лицам в целом по России за период 2019-2022 годов представлена в таблице.

Таблица 1 - Динамика выдачи кредитов физическим лицам в целом по России

|

Виды кредитов |

По состоянию на 01.01.2019 |

По состоянию на 01.01.2020 |

По состоянию на 01.01.2021 |

По состоянию на 01.01.2022 |

|

Потребительские кредиты, в руб. |

7 842 518,9 |

7 986 082,1 |

9 258 577 |

12 206 329 |

|

Потребительские кредиты в зарубежных странах |

237 158 |

300 766 |

288 503 |

160 330 |

|

Всего потребительских кредитов |

8 079 676 |

8 286 848 |

9 547 060 |

12 366 659 |

|

Выручка в млн. руб. |

|

+207171 |

+1 260 221 |

2 819 599 |

|

Увеличение, % |

|

+2,5% |

+13,2% |

+22,8% |

Представленные данные свидетельствуют о значительном росте кредитования физических лиц (+22,8% в 2022 году по сравнению с 2021 годом, +13,2% в 2021 году по сравнению с 2020 годом, +2,5% по сравнению с 2019 годом). Это произошло в условиях постепенного перехода домохозяйств от экономной модели поведения к увеличению потребления.

Рост портфеля потребительских кредитов был в значительной степени обусловлен увеличением объема ипотечных кредитов и необеспеченных потребительских кредитов.

Росту также способствовало снижение процентных ставок: средневзвешенная процентная ставка по рублевым кредитам физическим лицам на срок более одного года в декабре 2022 года составила 12,5% годовых (13,5% в январе 2022 года).

То объем кредитов, полученных физическими лицами в иностранной валюте, значительно сократился, почти на 32,4%. Эта тенденция была оправдана нестабильным курсом рубля по отношению к доллару США в течение 2019-2022 годов [4, c.129].

Сбербанк России и Банк ВТБ занимают значительную долю на рынке розничного кредитования. В ТОП-10 банков по выдаче кредитов вошли 6 банков (90%) из ТОП-10 банков по депозитам физических лиц.

Общая стоимость кредитов, выданных физическим лицам, в начале января 2022 года снизилась на 0,3% по сравнению с предыдущим месяцем, в начале февраля - на 1%, в начале марта - на 0,1%, а затем в начале апреля - увеличилась на 0,6%, а в начале мая - на 0,7%.

В номинальном выражении общая сумма кредитов, предоставленных физическим лицам, на начало мая 2018 года составила 10 978,3 млрд рублей, общая сумма задолженности - 10 948,6 млрд рублей.

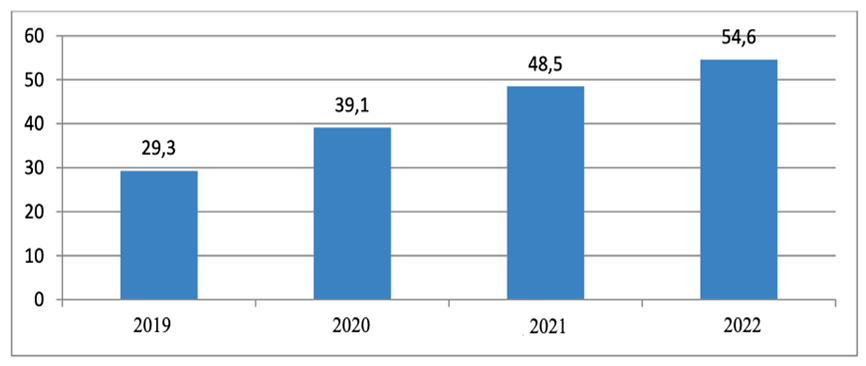

С 2019 года, объем просроченной задолженности по банковским кредитам физическим лицам неуклонно растет.

По состоянию на 1 января 2022 года просроченная задолженность превысила 54,6 млрд рублей (рисунок 1).

За период с 2019 по 2022 год объем просроченной задолженности по банковским кредитам физическим лицам в Российской Федерации увеличился на сумму, превышающую 29,2 млрд рублей, при этом среднегодовой темп роста составил 21,4%.

Рисунок 1 - Динамика изменения объема просроченной задолженности по банковским кредитам физическим лицам в Российской Федерации, в млрд рублей

По состоянию на 1 января 2022 года сумма просроченной задолженности по кредитам российских коммерческих банков увеличилась до 54,6 млрд рублей, в то время как в 2022 году общая сумма просроченных кредитов увеличилась почти на 6,1 млрд рублей, или почти на 12,6%.

Можно спрогнозировать, что при сохранении темпов роста объем просроченной задолженности физических лиц по банковским кредитам в 2022 году вырастет как минимум на 15%, в то время как если мы внесем поправку на изменения курса национальной валюты к валютному курсу, происходящие сегодня, то это может можно предположить, что сумма просроченной задолженности увеличится в среднем на 20% и достигнет показателя в 65,5 млрд рублей.

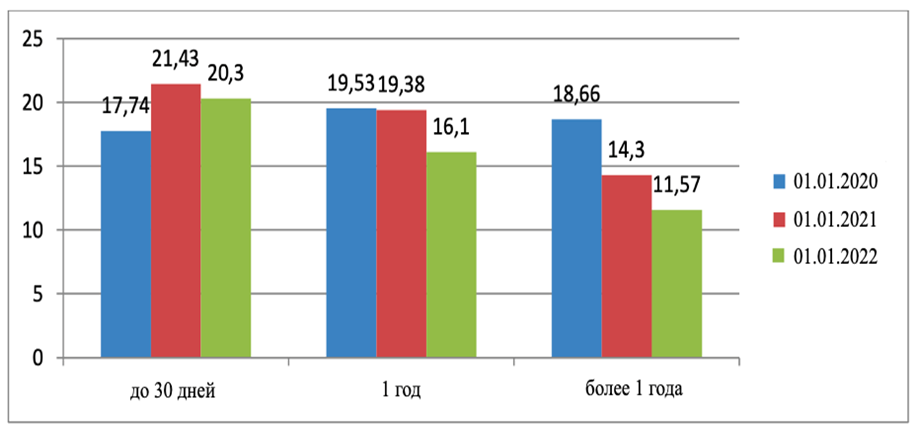

Динамика процентных ставок по потребительским кредитам представлена на рисунке 2.

Следует отметить, что за период 2019- 2022 годов произошло снижение процентных ставок по краткосрочным кредитам. Такие кредиты, или POS-кредиты, часто предлагаются в точках продажи товаров и услуг, например, кредиты в магазинах бытовой техники.

Рисунок 2 - Динамика процентных ставок по потребительским кредитам в 2020-2022 гг., %

Такое снижение процентных ставок является очень позитивным моментом для потребителей. Несмотря на это, некоторые эксперты полагают, что большинство подобных банковских организаций начнут избавляться от POS-кредитования, поскольку довольно высокая стоимость этих кредитов не исключает больших рисков невыплаты средств заемщиками. Такое кредитование становится невыгодным для банка.

Кредитование физических лиц играет важную роль в экономике развитых стран. В 2020-2021 годах Россия пережила свой спад, но можно утверждать, что со второй половины 2022 года он значительно увеличился.

Проблемы, с которыми сталкиваются коммерческие банки в настоящее время, включают:

- снижение реальных доходов населения, которое продолжается по настоящее время, высокая ключевая ставка Банка России, влияющая на размер банковских процентов по потребительским кредитам, и ряд других проблем;

- одной из главных проблем кредитования является рост просроченной задолженности [5, c.168].

Причинами этого могут быть переоценка клиентом своих финансовых возможностей или слишком лояльные требования банка при выдаче кредита. Снижение платежеспособности населения связано с сокращением рабочих мест, приостановкой роста заработной платы, замедлением производства и потребления;

- это подразумевает следующую проблему, проблему высокого рейтинга клиентов.

Банк, из-за значительной доли проблемных кредитов и просроченной задолженности, вынужден ужесточать требования к заемщикам, что снижает шансы клиента на получение кредита. При оценке заемщика банки, помимо прочего, стали обращать внимание на сферу, в которой работает клиент, есть ли вероятность сокращения или увольнения. В совокупности эти обстоятельства приводят к уменьшению количества выданных кредитов и снижению прибыли.

Развитие кредитной системы в России требует инновационных решений. В процессе кредитования необходимо совершенствовать кредитную политику отечественных кредитных организаций:

1. Внедрение системы гарантирования кредитов. Опыт США показывает, что гарантирование кредитов является одной из наиболее эффективных форм поддержки предприятий. Кредиты предоставляются банками, которые получают их от правительства через Управление малого бизнеса (AMD) под гарантию их возврата.

В качестве платы за гарантию и снижение рисков банк вносит взносы в AMB, которые являются источником гарантийного фонда. Кредитор может включить этот сбор в общую сумму обязательств заемщика. Размер комиссии за предоставление гарантии зависит от срока кредита и суммы финансового обеспечения, предоставленного заемщиком.

Использование этого опыта в России затруднено из-за несовершенства законодательной базы и организации финансово-кредитной сферы, но основные принципы используются.

2. Совершенствование механизма кредитования - программы льготного кредитования (компенсации процентов) и страхования.

Вариантом кредитования может быть беспроцентный долгосрочный заем для увеличения основных средств под гарантированный фиксированный процент от будущей прибыли компании.

В этом случае кредитная организация становится соучредителем компании на период до получения прибыли по предоставленному кредиту, что приближает данную схему взаимодействия к схеме венчурного финансирования.

3. Осуществление кредитной организацией работы в области консалтинга. Проведение профессионального финансового анализа (в том числе за счет специальных средств) позволит объективно оценить положение заемщика, обосновать сумму, составить график следующего погашения кредита.

4. Доступность среднесрочных и долгосрочных кредитов, для наиболее комфортного, в связи с наименьшим платежом из-за длительного срока кредитования, платежа по погашению кредита.

5. Упростить механизм синдицированных займов.

В целом эффективное кредитование также не может быть осуществлено без совершенствования политики кредитных организаций, без поддержки со стороны государства, без развития соответствующей активности самих заемщиков.

Поэтому необходимо внедрять все методы совершенствования в отечественную кредитную систему, это добавит оптимизма заемщикам.

Таким образом, сегодня кредитование является основным направлением банковской деятельности и главным источником получения доходов. На физические лица приходится более 25 % кредитов в общей структуре кредитного портфеля.

В наши дни кредит для потребителя нередко является единственным выходом из сложившейся трудной ситуации. Сегодня банки предоставляют кредиты не только при приобретении дорогостоящего имущества, но и в обычной повседневной жизни: для покупки недвижимости, автомобилей, на образование, потребительские нужны.

Реализация предложенных мер будет способствовать снижению просроченной задолженности, повышению ответственности заемщиков и кредиторов и в конечном счете тому, что кредитование в России перестанут быть угрозой финансовому положению кредиторов и населения, а станут инструментом улучшения уровня жизни граждан и стимулом для развития производства товаров и услуг.

Список литературы

- Барулин С.В. К вопросу о сущности финансов: новый взгляд на дискуссионную проблему / С.В. Барулин, Е.В. Барулина // Финансы. – 2007. – № 7.

- Верников А.В. Доля государственного участия в банковской системе России // Деньги и кредит. - 2009. - 4-11 с.

- Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В. Ковалева. – СПб: 2001. – Т.1. – 497 с.,Т.2. – 669 с.

- Родионова В.М. Сущность финансов и их роль в рыночной экономике // Финансы. – 2010. – № 6. С. 60-66.

- Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник / 6-е изд. М.: Перспектива, 2008. – 656 с.